想来大家最近对顺丰的事情都比较关注,确实让人大跌眼镜,顺丰上市不到两年,市值缩水1776亿,如今股东减持6000多万股,作为快递业巨头,顺丰为何到了如今这般境地呢?

步步为营-极速扩张并购

结合近两年顺丰一系列的大动作不难看出,顺丰确实有着“鸿鹄之志”,试图在重货、冷运、同城等领域拓宽自身业务,以期成为像美国UPS或者联邦快递这种独占鳌头的综合运营商。

回顾2018年,顺丰大刀阔斧的举动不难看出,顺丰对整个的行业规划有着自己清晰的布局,首先在2018年3月,顺丰以17亿收购零担业实力派新邦71%的股份,填补了自身重货产品线的空白。4月,顺丰控股参与美国物流平台Flexport新一轮融资,拓展国际事务,紧接着8月份,顺丰与美国夏晖集团资源整合成立新夏晖,使得顺丰开拓了运输中冷链技术,10月,顺丰控股收购DHL在中国的供应链业务。这些举措使得顺丰在重货、冷运、同城配送、国际业务的增速分别达到了96%、48%、159和41%,可以说顺丰眼光独到,并且为自身准确定位,增强了大物流时代中自身的核心竞争力。

空中楼阁-市值近乎腰折

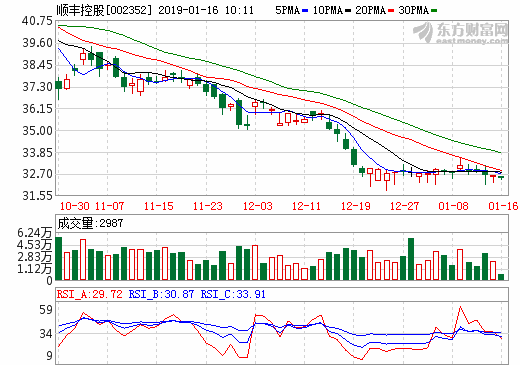

但与机遇和改变往往也蕴藏着巨大的风险和挑战,2017年2月顺丰借壳鼎泰新材上市,其股票市值在同年三月达到巅峰3226亿元,但截止到2019年1月15日,收盘时顺丰每股为32.60元,其市值仅为1440.2亿元,与巅峰时相比蒸发了1786亿元,缩水超55%,并且顺丰的重要股东在去年减持6000多万顺丰控股的股票,至于减持的原因是否真的是像公告中表示的合作企业资金需求大家也应有所思考。是被顺丰出其不意的招式扰乱了阵脚,觉得如雾里看花,还是真的对顺丰的发展规划失去信心继而疯狂套现,我们不得而知。但旁观人不免觉得从开盘不久的73.16元每股的高点跌至如今的32.60元每股,真是眼看他起高楼,眼看他宴宾客,眼看他跌下神坛,让人唏嘘不已。

捉襟见肘-多次融值补洞

究其股票市值蒸发、股东大幅度减持的原因,我们可以看出这和两年来顺丰不断融资密切相关。打开新闻到处都是关于2019新年伊始顺丰解除限制性股票上市融资,并且其全资子公司在境内外发行了约160亿元的债务融资产品主要用于补充其运营资金、偿还银行贷款,回顾两年来顺丰控股的融资力度,除2017年2月24日上市后的定向增发募集资金净额量达78.22亿元,并于同年6月发行20亿元公司债券,之后更是在境外发行5亿美元债券及其他数十亿元的公司债券、超短期融资券、中期票据,累计约300亿元,使得资产负债率达到46.77%,明显高于同行韵达股份的33.96%,申通快递和圆通快递的19.40%和31.24%。我们可以看到号称从来不缺钱的顺丰如今也是负债累累,难免让股东和股民对其失去信心。

困境重重-净利润不断下滑

在顺丰对新领域不断加大投入的同时,负债率急速上涨,公司的净利润也出现了明显的下滑,结合2018年前三季度的报表可以看出其净利润30.28亿元,同比下降16.87%,毛利率下降18.41%。关于企业利益亏损,我们知道:其一,扩充的业务领域很难在短时间内回本;其二,顺丰的核心业务也遭受着巨大的冲击,众所周知顺丰速递的实效产品主要包括合同和发票,但随着电子发票和合同的推广让顺丰业务面临很大的不确定性,且多年来对于有实效追求的消费者数量已趋于饱和;其三,顺丰的自营体系使得经营结构繁琐,人力成本支出比重较大;其四,市场瓜分严重,自2017年9月阿里对菜鸟追加53亿元的投资后,菜鸟物流的估值约1300亿元,此外京东在完成相关融资后其市值也超过1000亿元,与顺丰控股的差距越来越小,此外国内“三通一达”带来的压力也是不容小觑;最后,顺丰对自身飞机和机场基础建设的投资和维护也是巨大的支出。

顺丰,一个在短短25年间发展起来的快递企业,一度是快递行业的龙头老大,但面对融资扩张、利润亏损、股市腰折和同行压力的一系列困难下,顺丰能否坚持自身的转型战略,完成全方位各领域的大物流梦想,我们只能静观其变。因为当时的信息时代本就是瞬息万变的,想要得到良好的发展,最根本的在于能否把握时代及行业的发展趋势,进而及时做出相关的布局和调整。如今,顺丰又能否在当下稳住大局,经受时代的冲刷和洗礼,我们只好拭目以待。