在2015年底和2016年初,中国经济在遭遇了汇率波动、美联储加息、A股持续熔断、房地产大逆转等一系列冲击,当时市场信心相当脆弱。因此即便我们认为中国长周期拐点已在2016年1或2季度出现,当下仍会弥漫悲观预期的巨大惯性。诸如中国债务问题,中国滞涨问题,中国经济“欧洲化”甚或“日本化”问题等悲观怀疑仍会延续一段时间。

如果只是看问题,那么无论美国还是中国,仍然遭遇到大量经济难题的困扰,但长周期拐点的降临,会一点一滴地逐步驱散长期飘荡的悲观情绪,人们可能会尝试着摆脱悲观惯性,并尝试确认中国经济是否到了拐点。

二是从局部到整体的逐渐向好。当下中国宏观经济的指标大部分已经向好,例如GDP增速在2016年略超预期,物价回升明显,新增就业超预期,市场利率上升和货币政策微紧缩,PMI指数持续处于扩张区间,汇率逐步企稳等等,甚至股市和房地产市场在2016年2季度以来也持续回暖。但即便如此,人们仍然持有疑拒之态。

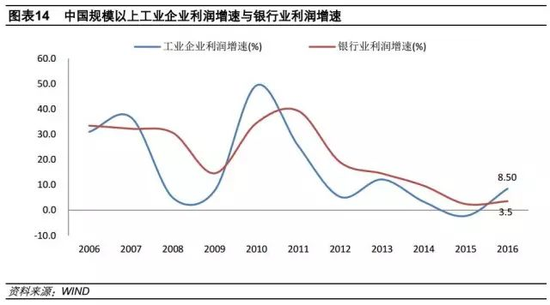

我们如果进一步观察和增长同步甚至滞后的重要指标,例如规模以上工业企业的利润增速,已从2015年的-2.3%转为2016年的8.5%,

中国银行业的利润增速则从2015年的2.5%温和上升至3.5%。经济拐点的出现,可能意味着向好趋势将从结构向整体扩张,中国经济增长的新周期的起点逐步确立。

三是金融趋稳和资产趋热并存。金融体系是实体经济的照妖镜,银行业往往是观察经济周期的滞后指标。即便如此,我们可以观察到中国金融趋稳,尤其是银行业和证券业。证券业经历了大幅波动之后,在过去3个季度,无论港股还是A股都在好转。银行业的悄然变化可能会被忽视。

从2012年到2015年,中国银行业利润增速迅速从36%降至2.5%,人们对银行的盈利能力,资产质量和风险状况产生忧虑。就2016年而言,中国银行业的利润增速3.5%,ROA和ROE分别为0.98%和13.3%,盈利指标都略有改善,而资产不良率和问题贷款似乎也到了改善的拐点,同时资本充足率和拨备水平维持稳定。如果这些势头得以维持,中国银行业最坏的情况似乎在过去。

从债务市场看,地方政府的债务状况大为改观,但企业债有所反复,看起来金融趋稳在逐渐明朗化。而汇市股市,大宗商品和地产市场的升温仍在持续。金融趋稳和资产趋热很可能会给中国经济的去杠杆、去产能提供一条不同以往的,资产端和需求端改善之路。

05.新周期还是短周期:悲观者也有其道理

当下人们对中国经济的悲观,可能还在于对过去的记忆和对未来的设想。关于对以往增长的记忆,人们比较中国经济好还是不好的基准,往往是十八届三中全会之前GDP10%+CPI3%的辉煌记忆,而不是2012年之后,中国政府预期增长和实现增长之间的一致性。

关于对未来增长的设想,由于我们也许刚处于新周期的起点,我们还无从描述接下来的十年,中国主要经济指标的可能区间和特性。旧周期的鲜明和新周期的未知,使悲观者确实有悲观的理由。

一是短周期波动还是长周期拐点的争论明显。当下一种较为流行的判断是,中国目前处于长周期下行中的短周期复苏。我们对这种判断持保留态度的原因在于,这种说法类似股价的波浪理论,下跌主浪中有了个反弹的次浪,这种说辞不可能提供预见性,也不对未来提供方向判断,因为短周期反弹随时可以结束,也可以延续。

大多数人对2017年下半年中国经济增长表示忧虑,这种忧虑几乎是可以预见的,仅从基数效应看,下半年房地产投资的收敛,汽车消费的放缓,以及PPI的同比回落都并不令人意外。美中经济再平衡的压力也会显现。即便在当下,都不难观察到下半年部分宏观指标的回落。

二是中国经济的大麻烦并未真正消除。尤其是产能、债务和地产泡沫三大困扰。需要明确的是,无论美国还是中国经济周期拐点的出现,都并不意味着美中已消除了持续复苏的大麻烦。美国经济领域的麻烦不会比中国少,斡旋空间也不见得比中国大。

就产能问题而言,资产端估值的复苏和需求端的改善,自然地就将带来产能去化问题的明显缓解。就债务问题而言,政府和准政府部门的债务更有可能成为永续债务,而不是在可预见的未来必须清偿的债务。就房地产泡沫而言,我们容易观察到2011年1月份开始,北美房地产呈现出重点城市价格持续上升,三四线城市并无起色,房价上涨快于租金上涨的特点,这和中国几乎如出一辙。

我们无意否认中国房价的泡沫性,但只要农村人口仍被束缚在土地之上,城市资本仍被拒绝在农业之外,那么中国城市化和人口迁徙就仍有巨大余地,房地产调控空间仍大。至少目前的楼市状况,比2014年初的地产投资急剧跌水,以及2015年3季度之前库存堆砌的状态要好得多。美中经济的拐点都是带着巨大伤病的拐点。

三是何处寻找新周期的新动力?这是悲观论者最强有力的怀疑,也是拐点论者难以清晰回应的软肋。是的,即便美中经济呈现复苏特征,但我们确实给不出维持新周期增长的新动力。