尽管中国经济增长中源自消费的占比达到65%,但国内消费并无太多热点。实体经济投资和民间投资略有好转而不是显著改观。电信,互联网,人工智能,工业4.0,生命科学云云,都仍处于支离破碎和难以形成整体强大增长动能的态势。

带着一堆大麻烦,同时中国的深化改革也呈现反复性,其中最令人担忧的是,越来越多的官员和学者,似乎将供给侧改革解读为“进口替代型战略”,从罢东北大豆看成大熊猫到要自产圆珠笔芯,都折射出类似偏颇。

“钉钉子精神”的本质,是否定了中国还存在四两拨千斤式的、花点小力气发挥奇效的投机性改革。站在新起点,却仍然没有明确的方向感,这就是世界经济的现状。对中国经济而言何尝不是如此?

尽管中国长期周拐点的普遍确认需要假以时日,但新周期和新起点仍然具有其独特意义,一是不必继续延续悲观惯性,而应看到新周期的降临。二是中国未来维持中高速增长的潜力和能力犹在,6%-7%的平台具有可信度。三是继续寻找新周期中国经济的新动能仍待破解,新周期包含在中央对中国经济新常态的战略预判之内。四是新周期决定了中国能够继续追赶和缩小与美国之间的京剧差距,中国梦2020目标达成的可能性大增。

06.价值投资的回归:新周期的资产配置

世界从来就不是一分为二,至少必须一分为三,非黑即白非左即右的走极端,可能使我们难以去其两端,执中守正。如果我们倾向于认同世界经济长周期的拐点将在分化中陆续降临,那么新周期的资产配置战略也可能发生重大变化。当下至少是配置机遇大过了风险,价值投资大过了择时投机。

一是追求创新向关注传统的回归。创新总是好的,但次贷危机以来创新所受到的追捧,使得它们过于昂贵,其中确实具有研发实力和未来硕果的企业仍将屹立不倒,但大部分忽悠型企业可能岌岌可危。

相形之下,有稳健需求的大宗商品,有后发优势的越南柬埔寨等经济体,有坚实产业基础、客户群体和盈利能力的传统产业,可能会被再度关注。衡量企业的生命力,并不在于其有多新颖,而在于其多大程度上不可或缺。从这个意义上看,波音或通用电气的重要性,比苹果或脸书重要得多。

二是追求梦想向关注财务的回归。当我们评价行业或公司的时候,可能会使用更为传统的财务指标体系,去观察其估值。这就使得重资产有可能比轻资产更稳妥,市盈率市净率比成长梦想更稳妥,盈利还是不盈利变得格外重要。

美中经济都积累了不少泡沫型企业,风险投资界的“唯快不破”在长期流动性拐点渐渐明朗时,也会遭遇麻烦。幸运的是,总体而言,中国科技股泡沫并不太涉及公众投资人,而仅涉及少量私募投资人,也许其带来的负面冲击不会过大。事实上,以影子银行和互联网金融为典型的泡沫,在过去1年多已在陆续破灭和收缩之中。

三是追逐风口向关注公司的回归。追逐风口型的投资,本质上是赌政策的事件驱动型投机。例如,一带一路、国企改革、混改都是既定的国家战略,但从国家战略到“一企一策”的改革方案,毕竟有漫长的传递链条,就大政方针下短期赌注,有可能不如切时关注公司基本面更为可靠。好的改革最终也会体现在企业业绩的改善上。

考虑到上游行业已普遍有一定程度的价值重估,因此中游和中下游行业,也许在重资产低估值方面有更大的上升空间。

如果美中经济长周期拐点逐渐明朗化,那么人们将着眼于切切实实的当下和未来,将再度珍惜资本的稀缺性和企业真实的财务状况。人们将重新阅读巴菲特并注重价值投资的决定性意义。

07.新周期拐点的中国银行业:被低估的坚韧部门

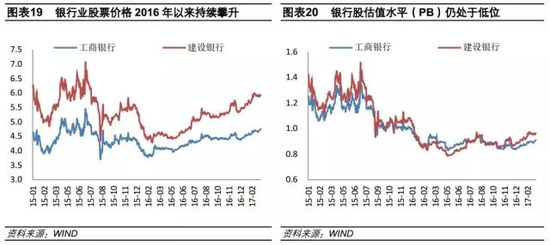

中国银行业从赚钱赚得都不好意思说,到行业利润接近零增长,只用了三年多的时间。银行是实体经济的照妖镜,也通常被视为经济周期的滞后行业,目前中国国有银行仍然处于市盈率不足6倍,市净率不足0.6倍和股息率较高的状态,人们对银行业的悲观尚未改观。未来中国银行业已曙光初现。

一是脱虚入实可能需要先脱虚入虚,银行业在金融系统中的重要性将上升。我们在前文中已指出,次贷危机以来,超强的财政货币刺激,在带来实体经济温和复苏的同时,也带来了资产价格的显著上升。因此引导金融脱虚入实是大势所趋。

在中国可能有其更为特殊的表现,即若脱虚入实,需要先做脱虚入虚的先导工作。次贷危机以来,利率市场化、影子银行系统的膨胀,互联网金融的崛起,大资管行业的扩张都使得金融资源逐渐游离于传统的银行、证券和保险机构之外,游离于金融监管之外不断野蛮生长,创新和泡沫混杂,精华和泥沙俱下。

在新周期的起点,我们不难观察到,金融资源将逐渐回归到银行、证券、保险等相对规范有效的金融机构和市场之中,灰色的、非标的、表外的、金融风险和监管主体不明的金融活动可能会受到清理规范。这有可能使得银行体系的重要性再度上升,这将表现在银行资负规模在金融总量中的占比,信贷在社融总额中的占比都重新趋升。

二是银行估值持续改善,功能性子公司日益重要。大约在4个季度之前,中国银行业的估值陷入谷底,市盈率和市净率低下,银行甚至连优先股这样的融资渠道都逐渐枯竭。但从2016年第2季度以来,银行估值修复已在悄然展开。

新周期的降临意味着2017年中国银行业的估值将持续改善,各种资本补充渠道重新活跃。同时,传统银行可能会直接设置越来越多的子公司,例如专注消费转型升级机遇的消费金融子公司,服务于债转股等产业资本重组的资产管理子公司,公募型余额型的财富管理机构等,都会逐渐在特定领域活跃起来,这些子公司在很大程度上将为传统银行注入新活力。

三是新监管下的新银行值得探讨。尽管我们对什么是新监管、新银行暂时还难以下定论,但创新浪潮仍在深化。我们认为,新监管最重要的可能不是监管机构的变化,而是监管协同、监管有效性和效率的变化。

未来涉及银行、证券、保险、信托等多行业的跨界跨市场的监管法规的制定和监管职能的落实,可能不是监管部门各自为政的,各行其是的,而是央行会同监管部门共同制定法规,监管部门在穿透式监管下各司其职的审慎监管。体现新监管的试金石,很可能是大资产新规。

而传统银行也会加速向新银行转型,新银行既不是当下的传统银行和银行控股集团,很可能也不是网络银行、交易银行、直销银行或社区银行模式,而是线上线下并举,以更接近于云银行或智慧银行的新型银行。站立在新周期起点之上的新监管和新银行的最终细节,仍然有待摸索。

我们可能已站在一个新周期的起点,这个新周期面临资产泡沫、通胀抬头和动能不足等诸多大麻烦;这个新周期也面临西方持续孤立化和保守化的冲击;这个新周期是中国战略机遇期已到尾声,需要我们主动用“一带一路”等赋予其新内涵的转折期;但毕竟二次衰退的动荡风险在远去,中国经济也未曾放慢追赶美国的步伐,我们不妨用更务实和乐观的心态看待全球和中国的未来。