保留所有权!转载请注明来源!谢谢!

一个关于企业融资理论模型的构建

A Theoretical Model of Corporate Finance

韩雪亮 暨南大学管理学院 广州,510632

摘要:关于企业融资的研究历来为学术界所关注,而现有理论大多是从某一个角度进行研究,没有形成一个整体的理论框架。本文回顾了传统融资理论中具有代表性的理论,并在此基础上构建一个新的、系统的企业融资理论模型。认为,在企业成长阶段和再生与成熟阶段前期融资中起关键作用的是融资的交易费用,在企业再生与成熟阶段后期和老化阶段融资中起关键作用的是企业的资本结构。

关键词:MM理论、均衡信贷配给理论、融资次序、企业生命周期、交易费用

Abstract: The academics always pay close attention to the corporate finance. But the just take one angle to research this phenomenon. The whole systerm theory that can the corporate finance is missing. This paper will review the traditional and classical theories about it, and build a new coporate finance theory model. Taking the need into the account, this paper divide the whole life of the corporate life into two parts, and conclude that, the transaction costs play a key role in the former while the corporate’s capital structure occupys the important position in the latter.

Key Words: MM Theory, Equilibrium Credit Rationing Theory, Pecking Order Theory, Business Life Cycle, Transaction Costs

引言

融资难历来是实践中困扰企业发展的一个瓶颈,而这一现象也颇受学术界关注。学者们从不同的角度对其做了深入的研究,不同的理论也从不同的角度对融资问题做了阐述,而且经过实践检验也得到部分证实。本文将回顾融资理论中最具有代表性的:MM理论、均衡信贷配给理论、融资次序理论和生命周期理论,并试图基于这些理论建立一个能够贯穿于整个企业生命的融资理论模型。

一、理论回顾

(一)MM理论

Modigliani和Miller (1958)讨论了在完美市场上、没有税收等情况下,资本结构对公司价值的影响。他们认为,企业的价值独立于其负债比率,无论企业是否有负债,其加权平均资本成本不变。也就是说如果一个企业的固定成本是固定,那么当企业负债增加时,其股本成本也会随之增加。[1]这一结论后来被称作MM理论,即在无税的情况下,企业的价值与企业的资本结构无关。MM理论意味着无论企业采取那种融资组合方式,企业的总价值总是相等的。

Modigliani和Miller(1963)又在其原有的理论基础上新增企业所得税的影响,对其1958年建立的模型做了修订。修订后的模型认为,在企业所得税存在的情况下,有负债的企业的价值会超过没有负债的企业的价值;企业负债越多,企业价值就会越大。这是因为由于企业所得税的存在,会使得在企业股本随负债比例的增加而增加时,股本成本上升幅度低于无税时上升幅度。[2]

Miller(1976)在原有的模型中又引入了个人所得税,对原有的模型做了进一步修订。他认为,企业所得税、债券收益所得税、股权收益所得税和投资者的课税等级将共同决定社会均衡负债率。社会均衡负债率与企业所得税和个人所得税呈同方向变化,当边际节税利益等于边际个人所得税时,社会负债达到均衡。国家税收政策的调整有助于社会均衡负债比率的形成,国家对税收政策的调整会对企业的投、融资行为产生影响,进而能够为企业带来某种程度上的税收筹划空间。对于单个的企业而言,不存在绝对的最佳资本结构。[3]其是这本身是对其与Miller在1958共同建立起的模型的部分否定,即如果资本市场是有效的,那么任何旨在通过追求最佳资本结构来达到价值最大化的决策终将会被追求个人利益最大化的投资者的对策所抵消。

(二)均衡信贷配给理论

信贷配给是指即使当某些借款人愿意支付合同中所有价格条件和非价格条件时,其贷款需求仍然得不到满足的情形。该理论认为,价格因素是指银行要求的、且不受货币当局约束的贷款利率水平。只要存在利率上限,就一定会出现配给现象。即便是银行不断提高贷款利率,对于信贷的需求仍然会超过对于信贷的供给。企业与银行双方订立的贷款合同中不仅要包括利率规定,还应包括非价格条件,如担保条款等(Baltensperger,1978)。[4]只有当银行应选择某种竞争性的利率水平的时候,才会有益于各类企业的贷款(Jaffee D M, Russell T,1976)。[5]

Stiglitz 和Weiss(1981)以信贷市场信息不对称为基础建立了S-W模型,对信贷配给生成机制做出了解释。S-W模型认为,因信息不对称而产生的逆向选择是产生均衡信贷配给的根本原因。面对市场贷款的超额需求且银行无法辨别单一借款人的风险时,银行为了避免逆向选择,不会进一步提高利率,而是采取一个低于竞争性均衡利率但能使银行预期收益最佳化的利率水平上对贷款申请者实行配给。在银行看来,出价高的借款人可能会选择高风险项目,给予其贷款会降低自身平均资产质量。因此,一方面在配给中得不到贷款的申请人即使愿意出更高的利率也不会被批准,另一方面即使银行可贷资金有剩余,也不愿意按高利率放贷而使自己的利益受损。[6]

Whette(1983)用借款人风险中性假设替代了S-W模型中借款人风险厌恶者的假设后发现,银行对抵押品要求与利率一样,也可以成为信贷配给的内生机制,因为对于风险中性的借款人而言,对抵押品要求的增加同样可能引起逆向选择问题,从而降低银行预期收益。[7]

Williamson(1986)对信贷配给中的有关监督成本(monitoring cost) 问题做了分析。与前面的学者相同的是,Williamson也将银行期望收益与利率之间关系的非单调性变化归因于信息不对称。[8]所不同的是,与S-W模型强调事前信息不对称相比,[6]在Williamson 的模型中,道德风险主要来自于关于项目收益的事后信息不对称性,而非事前信息不对称。[8]

Schmidt-Mohr(1997)在总结了前人研究的基础上假设贷款项目在技术上是可分的,并引入了广泛的风险中性假设,把抵押品和贷款额作为企业和银行的内生决策变量。他们认为,当借款人为风险厌恶者时,贷款额就可以充当风险类型的分离装置。此外,在研究过竞争市场和垄断市场上信贷配给的差别后,他们指出贷款的数量配给和信贷风险的自我选择常常并存于信贷配给之中。[9]

上述信贷配给模型依据不同的假设条件,对不同条件下的信贷配给现象做出了理论解释。但在对现实问题的解释上仍存在一定的局限性。S-W理论模型的局限性主要表现在其模型设定的简单化,将利率视为信贷配给过程中唯一的内生决策变量,忽略了其他贷款条件作为信贷配给机制的可能性。此外,模型也没有考虑银行的审查能力及其成本问题。Schmidt-Mohr模型的局限性主要表现在模型关于贷款规模在技术上的完全可分性假设不符合银行发放贷款的实际。在现实中,银行为了补偿贷款的事前审查和事后监督成本,常常会设置一个贷款的最低限,因此是不可能完全接受贷款额度的技术可分性。最后,企业规模是否在信贷配给过程中能够起到信号传递( signaling) 和信息甄别( screening) 的作用,信贷配给模型也没有给予很好的说明。

(三)融资次序理论

Donladson(1961)观察到企业似乎并不是根据特定的资本结构进行融资的,而是偏好于一种固定的顺序:内部融资——债务融资——股票融资。[10]Myers和Majluf(1984)在Ross(1977)研究的基础上假定信息不对称,根据信号传递理论创立了优序融资理论(Pecking Order Theory,即啄食理论),对此现象做出了解释。Myers 和Majluf假定,经理人都是为股东着想的,他们清楚所要投资项目的真实价值。如果存在信息不对称,经理人在发现好的投资机会的时候,也不能将此信息传递给投资者,投资者也不会轻易相信经理人。从而会造成新发行的股票的价格会低于其实际价格,进而会导致能够为企业带来净现金流量的投资项目也被迫放弃。如果采用内部融资的方式,也就不存在信息不对称问题,项目就会被接受。当内部融资不能满足需要的时候,企业会优先考虑低风险的债务融资,最后才会考虑高风险的股权融资。[11][12]

Heinkel Zechner(1990)运用了与Myers 等人相近的方法,得到了相似的结果。他们还指出,如果在评价新的项目的时候涉及到不对称信息,那么净现值为负值的项目也可能会被接受,从而产生过度投资行为。他们解释到,任何以发行股票来筹资的企业的市场价值都是按其资产收益率的平均值来确定,较低净现值项目的企业会从出售高价的股票中得益,甚至包括净现值为负值的项目,从而降低项目评估的基准,造成过度投资。他们还系统地解释了为什么公司发行新股会造成股价下跌,而公司发行债券会导致股价上涨, 并进一步说明了企业融资的顺序。在他们看来,权益被高估的可能性通常高于债务被高估的可能性。这意味着如果项目能够通过发行债券进行融资,净现值为负的项目就有可能被接受。 [13]

Harris和Raviv (1988)分析了债务融资与兼并和控制权争夺之间的关系。他们发现,企业财务杠杆比率的不同会导致不同的兼并和收购的方式的出现。较高债务水平的企业倾向于采用杠杆收购,较低债务水平的企业倾向于标价收购,而介于二者之间的企业的控股权往往由代理权竞争所决定。[14]Harris和Raviv(1991)通过建模,从理论上分析了资本结构和债务信息的作用。他们发现,债务融资是一种有效的监督工具,尤其是在企业违约时,债权人可以选择企业清算或继续经营,并向投资者传递有用信息。即,债务可以向投资者传递其可以用来监督经理人行为的有关企业的信息。[15]

Baskin(1989)从交易成本、个人所得税和控制权的角度对优序融资理论做了研究,他的实证分析结果支持了优序融资理论。他认为,因为留存收益所提供的内部融资不用承担发行成本,还可以避免个人所得税等因素,所以内部融资要优于外部融资;而负债又具有税盾效应,发行成本相对于权益成本也比较低,也不会稀释企业的控制权等优点,负债融资又会优于权益融资。[16]

Shyam Sunder和Myers(1999),Robert和Anuja(2000)以企业融资动态“偏好”出发,研究了企业的资本结构。研究结果认为,对于上市公司而言,存在“先内融资,再外债务融资, 最后股权融资” 的融资偏好。[17][18]这一结论也支持了优序融资理论。Shyam Sunder和Myers还发现,与静态权衡理论所认为的“每个企业都在权衡负债和收益,以逐步调整到一个最优的负债比率”相比,优序融资理论在时间序列上更有扩展能力。然而,当实际融资遵循目标调整的规范时,优序融资理论假设则被拒绝。[17]

在以不对称信息和交易成本存在的前提下,优序融资理论认为外部融资要比内部融资支付更高的成本,外部融资中股权融资又比债权性融资支付更高的成本。从而在企业融资行为中,存在“内融资——债务融资——股权融资”这样一个最优的融资次序。多数实证研究的结果也都表明,优序融资理论在很大程度上与现实中企业融资行为是相符的。然而不足的是优序融资理论只是关注与融资成本的高低和其引致的融资顺序,却忽视了对是否存在一个最优的资本结构的判断。

(四)生命周期理论

20世纪末期,生命周期理论被引入到会计、财务等领域后,学者们也开始借用该理论研究企业的融资行为。Michaelas等(1999)认为,当企业在萌芽期和成长期的时候,更多的是采用债务融资的方式;随着企业的不断成熟,其对于债务的融资依赖性将会降低。[18]Fluck(1997)使用生命周期理论解释不断变化的企业资本结构,发现随着时间的推移,企业对于外源资金的使用呈现出一种“U”形趋势。[19]然而,Berger和Udell(1998)研究发现,企业初创期,由于信息不透明而不得不依赖内部融资、贸易信贷或者天使投资;随着企业的成长,企业转向于来自风险投资、银行、金融机构等间接的融资;如果企业能够得到持续的发展,其将会有机会通过权益和债务市场进行融资。[20]同年,Berger和Udell还指出,由于企业的规模、创立时间、信息透明度等不同,所以这一理论并不是适用于所有的企业,这只是关于企业融资路径的一般性描述。[20]此外,在企业在不同阶段所采取的股利政策也会影响到企业的融资行为。企业初创时期,企业倾向于不分配股利,而是更多的将利润转为新的投资(内融资);企业进入成熟阶段后,为响应股东的要求,企业会以股利的形式分配资金,融资也多从外部获得。(Fama和French(2001),Grullon et al.(2002),DeAngelo et al.(2006))[21][22][23]

虽然生命周期理论与优序融资理论在关于企业融资研究上分析的角度和所采用的方法不同,但是二者却有这样一个共识:企业初创期通常采用内部融资;在内部融资不够且条件允许下,企业才会转向外部融资;企业在采取外部融资的时候,相比权益融资,企业更青睐于债务融资。同样,生命周期理论也忽视了对是否存在一个最优的资本结构的判断。

二、理论模型的建立

(一)模型的提出

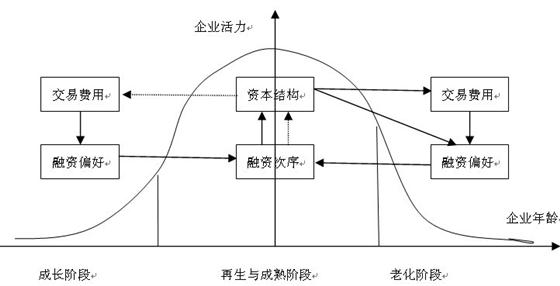

上述有关企业融资经典理论大多是从某一视角来研究企业融资行为的,任何一个理论都没有能力完全解释企业融资的现象。不难发现的是,各个理论之间又存在相互联系,而理论界也没有一个可以把其中的联系呈现出来的整体框架。为此,有必要整合各个理论,从而形成一个比较系统的企业融资理论框架。如下图所示:

在上述的图示中,把每一笔、每一种形式的融资都看做是一次或一种交易。由于交易费用的不同,企业会采取不同的融资行为。在企业成长阶段和再生与成熟阶段的前期,企业融资行为的关键是由交易费用所决定的。交易费用的不同会导致企业倾向于采用交易费用较低的融资方式,不同的融资方式最终导致企业资本结构的变化。在再生与成熟阶段的后期和老化阶段,由于企业在经营过程中不断调整财务政策,企业资本结构趋于行业水平(被假定的最优资本结构),在考虑再融资的时候,为了维护既有的资本结构,会引起融资的交易费用大小发生改变,从而在原有的偏好低成本的情况下,会产生新的融资次序。所不同的是,在前者中其主导作用的是交易费用,资本结构所起的作用相对很弱(在图形中用带箭头的虚线表示);在后者中,资本结构的影响会明显上升,进而通过改变交易费用改变融资次序,而融资次序对资本结构的影响很弱(在图形中也用带箭头的虚线表示)。

通过建立这样一个理论框架,既展现了不同理论对于企业融资行为的解释,又把各个理论之间的关系呈现了出来。

(二)模型的讨论

Coase(1937)最早提出了交易费用的思想,当时他认为“企业的显著特征就是作为价格机制的替代物”。[24]Coase(1960)对其1937提出的交易费用又作了补充,“为了进行市场交易,有必要发现谁希望进行交易,有必要告诉人们交易的愿望和方式,以及通过讨价还价的谈判缔结契约,督促契约条款的严格履行,等等”。[25] Williamson(1985)以有限理性和机会主义行为为假设前提,引入资产专用性、交易频率和不确定性三个维度,深入研究了交易费用,使交易费用理论体系得到了完善。[26]以下将上述的模型以“企业活力”轴为中心分开,对其左右的两部分作进一步讨论。

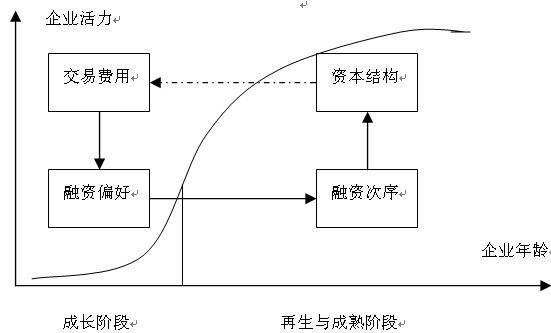

1.企业成长阶段和再生与成熟阶段前期

Berger和Udell(1998)认为,小企业比大企业存在更为严重的信息不对称。[20]这一观点也得到了学术界的认可,也比较符合现实的情况。即,银行在提供贷款的时候往往存在信贷配给现象。由于信息不对称的存在,就会产生道德风险或逆向选择的问题,增加了交易成本。如果企业采取的是内部融资而不是外部融资,那么就可以有效的解决融资过程中的信息不对称问题,从而降低融资费用。

对于外部融资而言,债务融资相对于股权融资期限较短、偿付固定、支付的利息作为财务费用可以抵减企业所得税,具有“税盾效应”。如果企业在经营过程中形成了良好的信誉,有利于企业的信息能够在同行之间传播,企业也很容易获得其他企业的担保融资,银行也会给资信比较好的企业“特殊配给”。即使对于资金不足、但又有生产经营技术的企业,也可以采用融资租赁的方式达到融资的目的。也就是说企业具有多种可供选择的融资方式,从而会降低企业的搜寻成本。另外,Jensen和Meckling(1976)认为,在经营者对企业的绝对投资额不变的情况下,增大投资中负债融资的比例将提高经营者股权比例,减少股东和经营者之间的目标利益的分歧,从而降低股权代理成本。[27]鉴于企业自身的局限性,通过股权融资来获得资金的可能性相对大企业而言比较小,企业也不会倾向于花费太多的搜寻成本去谋求股权融资。由此可以看出,在“企业成长阶段和再生与成熟阶段前期”,企业发行通过债务融资所带来的成本也会低于通过股权融资而带来的成本。

此外,中小企业大多数为家族企业。家族企业的突出特点就死经营权和所有权合一,家族掌握企业的控制权,同时也担心控制权的流失。如果采用股权融资,则意味着部分控股权的流失,这对与家族企业是比较忌讳的事情。

上述分析表明,在信息不对称相对比较严重的情况下,内部融资对于企业来说是最廉价的融资方式。当内部融资不足时,企业在选择外部融资的时候会首先考虑债务融资。因为,无论是从客观存在的交易成本来说,还是从企业家所承受的心理成本而言,债务融资相比股权融资所付出的成本都是比较小的,是被首先可接受的。在企业的首要目标是持续经营、获得发展的“成长阶段和再生与成熟阶段前期”,企业更多的是考虑发展机会和交易费用的节约,而不是企业的资本结构。企业的初期资本结构仍然是企业根据融资成本的不同,在融资偏好与意愿选择下有利于企业发展的融资方式进行融资的结果。

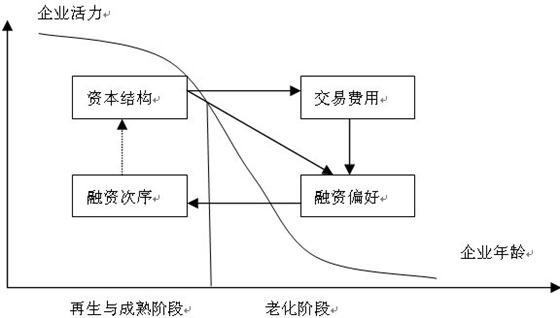

2.企业再生与稳定阶段后期与老化阶段

Williamson(1998)把债务融资和股权融资看做是公司治理的不同类型的手段,对于交易所涉及到的资产专用性和不确定性,通过这两种不同治理手段(债务融资和股权融资)的最优结合,能够使得融资交易费用得到最小化。[28]在这里,他所说的最优结合其实质上就是公司的最优资本结构。在常规情况下,由于债务自身的特点能够起到节约交易费用的作用。但是随着企业经营规模的扩大,企业面临的风险将会随之增大。企业的多元化经营也会使得企业经营环境的不确定性随之提高,企业的资产专用性被抬高。在这种情况下,债务融资就会失去原有的优势。作为独立于企业外部债权人的优先索取权价值可能会因企业资产专用性的提高而下降。债权人为了防止企业机会主义行为,会要求更高的利率,或者在更多的问题上与企业存在分歧。由于债务本身的特性对事后的协调是无效的,债务融资的潜在交易成本(主要是事后的交易成本)会明显增加。齐行黎等(2005)认为:“即使在资产专用性很小的情况下, 企业在内部交易、产品市场以及财务方面面临的不确定性程度的改变仍然会显著影响使用债务所遇到的治理成本。债务合约的规则性在本质上是与不确定性相抵触的;当不确定性逐步增强的时候, 债务的规则性治理成本将随之增加。”[29]

与债务融资不同,股权融资是企业保留的剩余索取权,比债务融资更具有弹性。齐行黎等(2005)认为,在保证企业的持续经营、决策以及解决事后机会主义行为和不确定性方面,股权能够降低治理成本;无论是在企业增加对专用性资产的投资、更改投资项目、抑或推迟股利发放以扩大投资,股权都能给予很好的权衡。[29]换句话说,股权比债务隔更具有弹性。此外,债务融资自资产专用性和不确定性较弱的情况下可以节约交易成本,而股权融资在资产专用性和不确定性较高的情况下能够通过调整事后交易成本达到节约交易成本的目的。

通过上述分析可以看出,与“企业成长阶段和再生与成熟阶段前期”相比,在“企业再生与稳定阶段后期与老化阶段”中,企业在考虑再融资的时候更多的会考虑到已有的资本结构的改变所引起的交易费用的改变对企业的影响。企业是在尽可能在不改变已经建立好的资本结构的情况下,选择融资方式。在这种情形下所产生的融资次序,基本上不会改变原有的资本结构。换言之,在这期间内,由融资方式的选择基本上不会对资本结构产生影响。

三、结束语

本文在回顾、整合传统经典的融资理论的基础上构建了一个新的企业融资理论模型,为企业融资研究提供了一个相对比较系统的理论框架。该框架呈现出了传统融资理论之间的联系,也揭示了不同融资方式的背后的内涵,其实质上是每种融资方式、每笔融资所需要的交易费用不同。此外,按照融资过程中的主导因素的不同把企业的生命周期划分为两个时期,认为前期起关键作用的是融资的交易费用,后期起关键作用的是企业的资本结构。所不足的是,首先本文仍然是建立在包括传统经典融资理论假设等一系列假设的基础之上,其次在关于交易费用的测量上,也并没有给出一个能够量化的、具体的指标,或者是可以操作的程序。最后,虽然以往的研究中对现有融资理论的肯定同样也能够起到部分支持本文中的观点,但是像很多传统的理论和模型一样,该模型仍需得到更多的实证研究的检验。

参考文献:

[1] Franco Modigliani, Merton H. Miller. The Cost of Capital, Corporation Finance and the Theory of Investment[J]. The American Economic Review. 1958,Vol. 48, No. 3. pp. 261-297.

[2] Franco Modigliani, Merton H. Miller. Corporate Income Taxes and the Cost of Capital: A Correction[J]. The American Economic Review.1963,Vol. 53, No. 3. pp. 433-443.

[3] Merton H. Miller. Debt and Taxes. [J]. The Journal of Finance.1976, Vol. 32, No. 2. pp. 261-275.

[4] Baltensperger E. Credit Rationing.[J]. Journal of Money, Credit & Banking. 1978, 10(2): 170-183.

[5] Jaffee D M, Russell T. Imperfect Information, Uncertainty, and Credit Rationing[J]. Quarterly Journal of Economics. 1976, 90(4): 651-666.

[6 ] Stiglitz J E, Weiss A. Credit Rationing in Markets with Imperfect Information.[J]. American Economic Review. 1981, 71(3): 393.

[7] Wette H C. Collateral in Credit Rationing in Markets with Imperfect Information.[J]. American Economic Review. 1983, 73(3): 442.

[8] Williamson S D. Costly monitoring, Financial Intermediation, and Equilibrium Credit Rationing.[J]. Journal of Monetary Economics. 1986, 18(2): 159-179.

[9] Schimdt-Mohr. Costly monitoring, fFinancial Intermediation, and Equilibrium Credit Rationing.[J]. 1997, 18(2): 159-179.

[10] Gordon Donaldson. Corporate Debt Capacity.[M]. Harvard University, Boston, Mass. 1961.

[11] Myers, S., and N. Majluf. Corporate Financing and Investment Decisions when Firms have Information that Investors do not have[J]. Journal of Financial Economics,1984( 13), 187-221.

[12] Ross.The Determinants of Financial Structure: The Incentive SignallingApproach[J]. Bell Journal of Economics1977(8), 23-40.

[13] Zechner, Josef. Tax Clienteles and Optimal Capital Structure under Uncertainty[J]. Journal of Business, 1990.vol. 63(4), pp 465-91.

[14] Milton Harris, Artur Raviv. Corporate Control Contests and Capital Structure.[J]. Journal of Financial Economics,1988,(20):55- 86.

[15] Milton Harris, Artur Raviv. The Theory of Capital Structure[J]. The Journal of Finance, 1991(51), 297-355.

[16] JonathanBaskill. An Empirical Investigation of The Pecking Order Hypothesis[J]. Financial Management, 1989, 26—35.

[17] Lakshmi Shyarn—Sunder,Stewart C.Myers. Testing Static Trade of against Pecking Order Models of Capital Structure[J]. Jannal of Financial Economics, 1999 (51),219—244.

[18] Michaelas, Nicos, Francis Chittendenl, Panikkos Poutziouris. Financial Policy and Capital Structure Choice in U.K. SMEs: Empirical Evidence from Company Panel Data[J]. Small Business Economics, 1999,12(2), pp.113-30.

[19] Fluck , Z. D. , Holtz2Eakin , Rosen ,H. S. ,1997 ,“Where does the Money Come From? The Financing of Small Entrepreneurial Enterprises”, New York University Working Paper.

[20] Berger ,A. N. & Udell , G. F. ,1998 ,“The Economics of Small Business Finance : the Role of Private Equity and Debt Markets in the Financial Growth Cycle[J]. Journal of Banking and Finance, 1998(2) , pp.613 —673.

[21] Fama E., French K. Disappearing Dividends: Changing Firm Characteristics or Lower Propensity to Pay [J]. Journal of Financial Economics,2001,(60).

[22] Grullon E., Michaely R. Swaminathan,B. Are Dividend Changes a Sign of Firm Maturity[J]. Journal of Business,2002,(75).

[23] DeAngelo H.,DeAngelo L. Dividend Policy and the Earned/Contributed Capital Mix:A Test of the Life-cycle Theory[J]. Journal of Financial Economics,2006,(81).

[24] Coase. The nature of the form[J]. economica new series, 1937, volume 4, issue 16, pp386-405.

[25] Coase. The problem of social cost[J]. Journal of Law and Economics, 1960,(3)., pp.1-44.

[26] Michael Riordan and Oliver E. Williamson. Asset Specificity and Economic Organization[J]. International Journal of Industrial Organization, 1985(3),pp.365‑378.

[27] Jensen, M.C., W.H. Meckling. “Theory of the firm: managerial behavior, agency costs and ownership structure”[J]. Journal of Financial Economics, 1976 (3):305−360.

[28] Williamson, O. E. The Economic Institutions of Capitalism[M]. Free Press, New York, 1998.

[29]齐行黎,范方志.最优资本结构研究——基于交易成本经济学视角[J]. 经济问题, 2005(3).