9月份FOMC声明中文全文

9月份FOMC会议召开以来收到的信息显示,近几个月以来美国经济活动继续温和扩张。就业增长缓慢,失业率依然高企。家庭消费支出持续增加,但企业固定资产投资增速有所放慢。房地产市场有进一步改善的迹象,尽管是从低迷状态开始。通胀处于受控状态,尽管近期部分重要商品的价格有所上升。长期通胀预期维持稳定。

委员会最大限度地维持就业并稳定物价,这与其使命相符。委员会担心,如果没有额外的政策刺激,经济增长的速度便不足以持续改善就业市场。此外,全球金融市场继续对经济前景施加巨大的下行风险。同时从中期来看,委员会预期通胀率将会保持在2%的目标以下。

为了支持经济强劲复苏,保持通胀在长期内符合联储的双重使命,委员会今天同意以每月400亿美元的速度购买额外的机构按揭证券。委员会还将继续完成原定于年底结束的扭转操作,以延长联储持有证券的平均到期时间。联储还将维持现有政策不变,将从机构债券和机构按揭证券获得的本金还款用于再投资。在年底前,以上措施每月合计将使联储增加持有850亿美元的长期证券,应该会降低长期证券的利率,支持按揭市场,有助于使金融环境更加宽松。

美联储将继续密切关注未来几个月经济和金融市场发展的相关信息。如果劳动力市场没有实质的改善,美联储会继续购买机构债MBS,同时还会购买额外的资产,和实施其它的政策工具。在价格稳定的前提下,这些政策会持续到劳动力市场改善。关于购买资产的规模、速度和结构,美联储会像以前一样,计算潜在效率和购买成本再作出选择。

为了支持向就业最大化及价格稳定的方向持续迈进,委员会预计具有高度适应性的货币政策立场在经济复苏增强后的相当长一段时间内都是合适的。今天委员会决定维持联邦基金利率的目标范围在0-0.25%不变,并预计联邦基金的超低利率水平可能至少延续至2015年中期。

FOMC货币政策中投票行动的人是:伯南克主席(Ben S. Bernanke, Chairman);副主席杜德利( William C. Dudley, Vice Chairman); Elizabeth A. Duke; Dennis P. Lockhart; Sandra Pianalto; Jerome H. Powell; Sarah Bloom Raskin; Jeremy C. Stein; Daniel K. Tarullo; John C. Williams; and Janet L. Yellen。反对行动的是Jeffrey M. Lacker,他反对增加资产购买,并倾向于忽略有关延长超低利率指引的描述。

美联储FOMC声明全英文地址:

美联储政策锚进化

这一前所未有的政策是金融危机以来美联储最重要的一次政策转变,美联储第一次将政策与经济发展相关联起来,并承诺不成功不会改变政策;也是第一次同步发布经济增长预期。

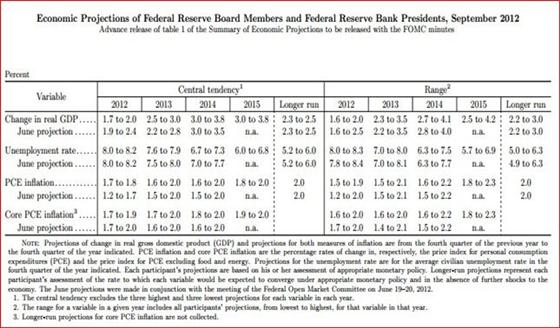

美联储针对实际GDP,失业率以及个人消费通胀率(PCE Inflation)三个指标做出了未来三年的趋势预测。在GDP增长方面,美联储对于2013和2014年的预期为2.5%-3%以及3%-3.8%,比起今年6月份的预期有所提高。但是美联储下调了2012年最大经济增速预期0.4%

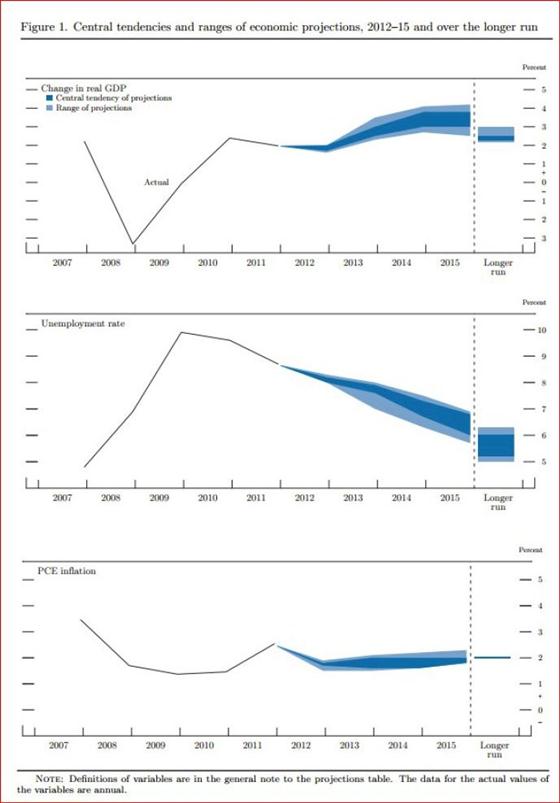

如下图所示,三个经济指标分别是实际GDP,失业率以及个人消费通胀率,从2007年到2012年是历史数值,2012年之后是美联储的预测数值。其中浅蓝色是美联储官员的实际预测区间,深蓝色代表剔除三个最高和三个最低预测后的中间值分布区域。

每张图而最右边虚线后的是长期预测范围,是假定在没有外部冲击与合理的货币政策调控下,这三个经济指标在未来几年中增长的速度。由图可见,通胀率的未来趋势与美联储的使命目标最一致,维持在2%。

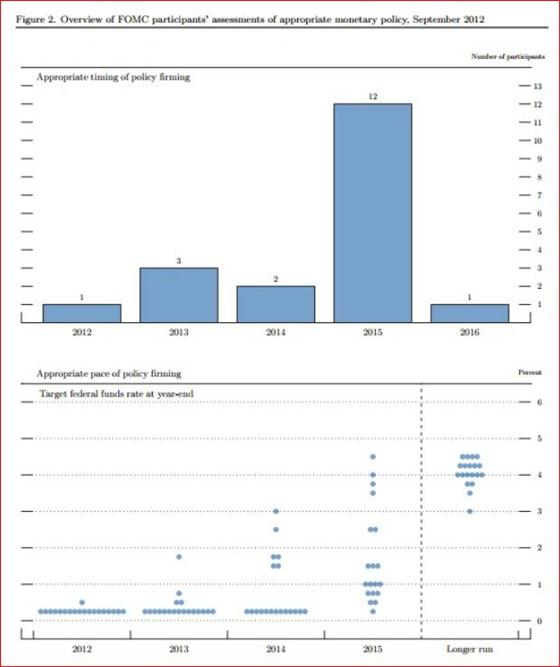

下图是对于美联储设定利率(联邦基准金率)的评估预测,柱状图表示具体有多少位美联储官员预计未来的5-6年中联邦基金基准利率(Fedral Funds Rate)将首次从0-0.25%的水平上升

点状图表示每一位美联储官员对于联邦基准金利率在未来几年水平的预测值,每一个点代表一位联储官员的预测。在0.375%以下的预测都按照0.25%来算。

政策风险与全球资产轮动:

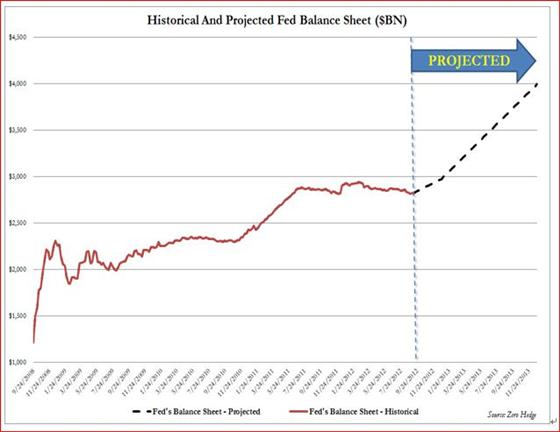

OT操作是有冲销的变相量宽方式,买长卖短,原定2012年底结束;届时,美联储持有的短期国债将全部清空;也即,从2013年1月开始,美联储的QE3政策若继续存在,将导致美联储资产负债表呈现快速净增长状态,截至2013年底,可能会从现在的2.82万亿美元增长到4万亿美元,几乎可以将美国预算赤字的50%全部货币化。如下图,

这种货币政策宽松带来的经济风险偏好上升,推动人们动物性上升的情景,一旦在未来美联储资产负债表膨胀峰值出现后,即进入紧缩周期,那么,全球所有资产中的资金流动将发生逆转,比如,现在的美股上涨严重依赖于宽松的货币政策,宽松政策逆转后,美股除非出现业绩估值上升,否则,暴跌难免。

备注:关注一致性逻辑,方能在纷繁复杂的全球市场游刃有余。

2012年上半年的交易机会捕捉,请参考2月4日文章《2012年美国首次非农就业数据引起的交易机会遐想》,链接为,http://www.chinavalue.net/Finance/Blog/2012-2-4/876959.aspx