自5年前的金融危机以来,市场对美联储的救市政策已经上瘾,对量化宽松货币政策(QE)更是依赖。从量化宽松货币政策实施以来,美国股市基本上是一路高歌。道琼斯指数,标普500指数更是在4月2号创14年新高。但当 4月3日,美联储公开市场操作委员会的会议声明公布后,市场意识到进一步QE的可能性在减小,股市暴跌。

美联储是否会再次推出量化宽松货币政策?市场争议很大。美国太平洋投资管理公司比尔格罗斯(他号称债券之王,是债券基金业的传奇人物),有“末日博士”之称的奴里尔鲁比尼,以及高盛原来预测3月份会有量化宽松货币政 策。但预测落空后,他们仍坚持美联储会在6月份再次推出量化宽松。我则坚持我在去年底的文章<从美国收支表推测其利率走向>中的观点,美联储再次推出常规量化宽松的可能性不大。原因如下。

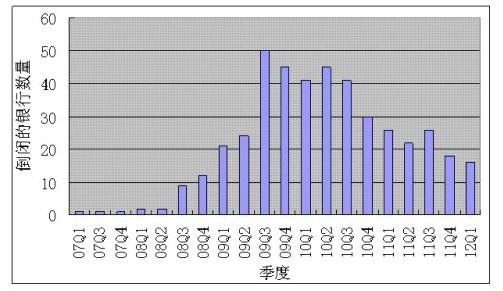

今天的美国金融市场比起前几年有很大改观。资产价格已有很大回升。公司的现金充分(非金融企业拥有2万 多亿美元的现金或等同资产,为历史最高),债务情况良好。以银行为例,下图显示虽还有银行在倒闭,但数量正在减小。美国金融市场不再面临着危机时的资金流 通性问题。虽然说,经济与金融危机之前差距还很大,失业率也还很高,但就业市场已经在改善,消费者消费在增加,楼市基本稳定,GDP还有正的增速。如果用人来比喻,在心脏暂停时,需要起搏器,但病人心脏已经起跳,此时再强加以起搏器,对病人的康复并没有好处。即便病人仍然虚弱,也需采用其它医疗手段。常规的量化宽松政策并非万能药。

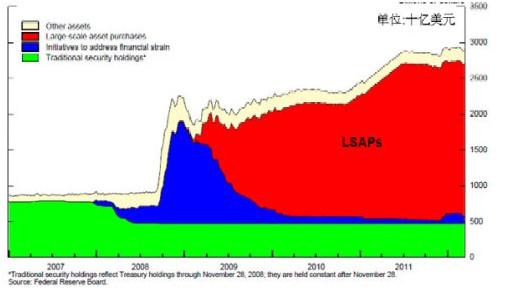

美联储资产负债表显示(如下。图来源于美联储主席伯南克的讲话),美联储自2008年起成为债券市场的最大买 家。当市场混乱时,美联储的QE可以稳定市场。但过多的入市,用看得见的手代替看不见的手,则会扰乱市场的自然规律。这种美联储为最终买家的势态显然不可持续。我们应当意识到,通过反复的量化宽松政策不可能根本改善经济发展。

在常规的量化宽松中,美联储需要开动印钞机。由此引发的通货膨胀已经造成很多怨言。在刚刚结束的金砖五国(加上南非)会议中,对此的批评非常尖锐。虽然印发钞票对新兴国家,发展国家的冲击更大,美国的通货膨胀也露端倪。3月美国核心消费指数年化率达到2.3%,超过了联储的2%目标。而控制通货膨胀是美联储的根本目标之一。因此,不引发新的通货膨胀制约了推出新一轮传统QE的可能。

此外,在目前的资产负债表下,美联储已经是没有好的退出策略,那么,它又何来策略可以维持新的大规模QE?世界货币基金组织昨天表示,由于政府大量借贷, 政府债券已经缺乏安全性。目前,美国债利率低,一旦利率上升,美国政府将支付巨额利息。再来新一轮的QE,无异于饮鸠止渴。

我认为,美联储将如其所说,维持低利率到2014年,通过降低企业的借贷成本,促进经济发展。但新一轮的印发钞票购买资产的方式不大可能继续。

美联储是否会再次推出量化宽松货币政策?

郭杰群 的近期作品

- 中国资产证券化需要工业化模式 [职业日志]

- 对金融创新的思考 [职业日志]

- 低通胀是否会长期存在 [职业日志]

- 中国资产证券化何去何从 [职业日志]

- 正确看待资产证券化的作用,提高监管水平 [职业日志]

- 中国资产证券化未来发展 [专栏文章]

关于我们 |

联系我们 |

媒体报道 |

高端人物 |

名家题词 |

顾问委员会 |

会员资料 |

English Pilot

京ICP证041343号 京ICP备12005815号 京公网安备11011202000565号