���������������������ƽ̨������——����ͨ

�����й����������Ƴ�“����ͨ”����С��ҵ����������й涨��ֻҪ��Ӫ�����������ȶ������̣��ɲ������á���������֤�������͵�(��)Ѻ�����ĵ�����ʽ������������������ƽ̨�����������еȣ����ϲ��������ύ�������롣

�������������������繺��͵�������Ŀ��ٷ�չ�������������͵ľ�Ӫҵ̬�ڹ��ڷ���δ����Ϊ���С��ҵ��չ���˴�ҵ�ṩ���µ��̻���Ϊ���õ�֧����һ��С��ҵ�Ľ�����չ���й���������ר���Ƴ���“����ͨ”��������ҵ���Ϊ���е�������������ƽ̨���¾�Ӫ�������ҵ���幤�̻��ṩ����֧�֡�

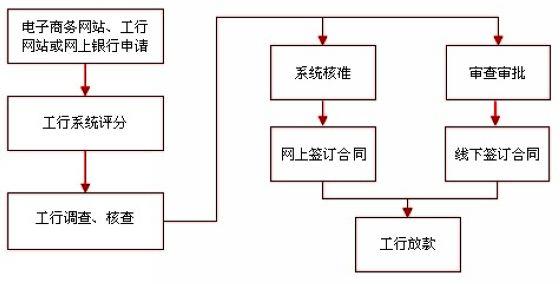

�����ݽ��ܣ������ڵ�������ƽ̨�Ͼ�Ӫ������һ�㾭Ӫ��ģ��С����ȱ����Ч�ĵ�Ѻ������������뵽���ͬʱ����������������㣬�ʽ�ʹ��Ƶ��Ҳ�ܸߣ���ͳ�������Ŵ����ܺܺõ���Ӧ��“�̡�Ƶ����”�����������˴ι������д����Ƴ���“����ͨ”��������ҵ�������ר�������������ҵ�ͻ���Ƶ��Ŵ���Ʒ��ֻҪ��Ӫ�����������ȶ������̣������Ը�������������������á���������֤�������͵֣��ʣ�Ѻ�����ĵ�����ʽ��ͨ����������������ƽ̨���߹��������������е����ϲ�����������������룬�������е�ϵͳ���Զ������ͻ��ṩ����Ϣ�����ݿͻ������������������ʽ���Դ����ɿ��Ե�����ȷ��������������ɴ�500��Ԫ��

�����봫ͳ�������Ŵ���ȣ�����“����ͨ”��������ҵ�����������ҵ����ǩ������ͬ���Ⱥӣ������״ΰ���ҵ����Ҫ��ͬ��ǩ�⣬�ͻ�����ͨ�����е���������Ԥǩ���ӽ���ͬ��ͬʱ�Ӵ�������뻷�ڿ�ʼ����������������Ȼ��ھ����������ֶν����˼��Ż�����������������ҵ����������ͱ����ԣ��ͻ�����ʱ���ͨ����������������ȥ��������֮�������������ͻ���ı�������Ч����С��ҵ����������ɱ�����ǿ����ҵ�������ԡ�ͬʱ���������в�ȡ���������˾������ģʽ��������������ԵIJ�Ʒ��ƴ�����“����ͨ”��������ҵ����������Զ����������ҵ����������һ�壬�������绯�����ӻ����Զ��������ܻ������Ի����ص㣬�Ϻõ���������������ҵ�����ʷ�������

��������ͨ

����һ����Ʒ������Ҫ�������

��������ͨ���й���������Ϊ��������������⣬��Թ�����̵��ʽ�����������������һϵ������ƽ̨���ʲ�Ʒ���ܳơ�������������ҵ�������й���������Ϊ�ڵ�������������ƽ̨�Ͼ�Ӫ����������ҵ�ṩ���ۺ��������������������������ȷ����ܵĶ��ڴ���ҵ���Ʒ��

��������ҵ������

�����������������

�����������߱����е��Ŵ�ҵ�����������

|

���ʽ |

���� |

��������� |

|

|

�֣��ʣ�Ѻ |

Ͷ����Ӫ����1�꣬��������������ƽ̨��ʽ���շѻ�Ա |

500��Ԫ��������ͬ�� |

|

|

��֤ |

���ϱ�֤ |

Ͷ����Ӫ����3�꣬��������12���£��������ϵ�������������ƽ̨��ʽ���շѻ�Ա�ʸ� |

300��Ԫ |

|

��ͨ��֤ |

Ͷ����Ӫ����1�꣬��������������ƽ̨��ʽ���շѻ�Ա |

200��Ԫ |

|

|

���� |

Ͷ����Ӫ����3�꣬��������36���£��������ϵ�������������ƽ̨��ʽ���շѻ�Ա�ʸ� |

100��Ԫ |

|

���ġ���Ʒ����

����1����Ʒ��ϵ�ḻ����Բ�ͬ���̵��ص㣬�ṩһϵ�зḻ�����ʲ�Ʒ�������������ô�������������������ͨ��֤������̵���Ѻ���

����2������������⣺����һ��������ͨ�����û�������ʽ��֤���ɻ�ô��

����3��������ݣ�ȫ�����������ȥ��������֮������

����4����Ч����������ͨ���������в�����

����ע����ҳ���ṩ��Ϣ�����ο�������ҵ���Ե�������Ĺ�����涨Ϊ�����ս���Ȩ���й��������С�

������Դ����������—— ����ͨ

����