信用卡特约商户,作为信用卡产业链中不可或缺的“要素”之一,自信用卡诞生之初,就一直伴随着信用卡产业发展。自上世纪80年代,中国大陆从香港引入信用卡业务,就是从开发高档消费场所成为特约商户,为境外持卡人提供刷卡消费服务开始,信用卡特约商户的开发工作也随之应运而生。

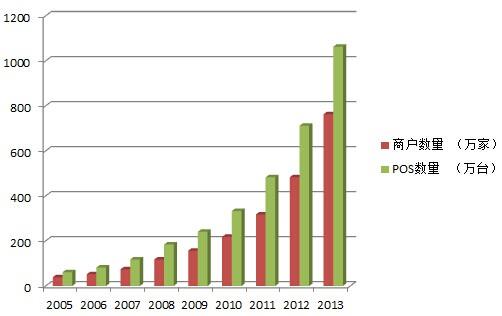

经过三十年的发展,信用卡特约商户已经从高档消费商户走向大众消费领域,截至到2013年底,商户POS装机数量已经超过了1000万台,较2005年增长了18倍;受理商户760多万家,较2005年增长了近20倍;2013年信用卡消费总额达到了8万亿元。消费者已经习惯使用信用卡进行消费,而越来越多的中小商户也已经将刷卡作为主要的支付结算方式。

信用卡无论如何包装,它的实质还只是一个带有小额消费信贷功能的支付工具,特点决定了信用卡需要通过刷卡消费才能实现其全部功能。因此,信用卡通常是银行投入最大的业务:从发卡馈赠礼品,到各种形式的积分奖励,再到多种多样的优惠商户及商品折扣、刷卡返还现金活动,以及林林总总的分期业务等等,无一不是为了实现促进刷卡的目的。

作为信用卡业务主要收入来源之一的刷卡手续费,尽管费率一直在下降,但随着使用信用卡消费的大幅提高而有了很大的增长。招商银行在2013年的信用卡交易金额为9400亿元,其非利息收入为78亿元。这与银行使出浑身解数大力开发特惠商户活动有着密切的关系,市场上逐渐形成了以招行的“周三5折日”、交行“最红星期五”、中信“精彩365”等信用卡特惠活动的品牌,广发、农行、民生、北京等银行也都在不定期推出众多超值的特惠刷卡活动,不仅为持卡用户带来了实惠,刺激持卡用户的刷卡消费,同时也取得了很好的市场反响,达到了品牌宣传的效果。

银行开发优惠商户,要求商户为其持卡人提供优惠折扣,为了吸引持卡人刷卡;而商户除了顺应刷卡支付这个大趋势外,更希望借助于通过与银行的合作以达到提升品牌宣传的效果,同时还能获得和合作银行的持卡人的规模消费,以达到促进商品销售的目的。信用卡优惠活动一直伴随着信用卡行业的发展,但是在过去的很长一段时间里,由于银行受到传播方式所限,多采取账单夹寄、电话短信、官方网站、客服电话等方式来传递优惠商户资讯信息,而这些方式都具有很大的局限性。从多年的实际情况来看,由于持卡人的消费通常都是偶然和突发的,很难想象持卡人为了获得没有吸引力的折扣去查找这些优惠信息,其结果就可想而知。银行无法有效地为提供优惠折扣的商户带去更多的持卡人消费,这就挫伤了商户的合作热情。笔者的一位在银行负责商户开发的朋友抱怨银行开发商户都非常艰难,原因也就在于此。

前几年银行过多地将注意力放在信用卡规模的扩张,对特约商户的发展关注不足,在信息传递方面缺乏有效性。而特约商户为了不得罪银行,也会提供一些统一的优惠折扣,而这类折扣却难以吸引到持卡人,结果必然导致一种现象:一边是银行大力开发优惠商户,一边却是信息传递不畅、持卡人对优惠不满意等原因而不予消费,而优惠商户更因为提供了优惠却没有得到消费者光顾,就会隐藏特惠信息造成持卡人在希望获得优惠时遇到障碍而无法享受到。

随着各行信用卡业务从“追求规模”到“追求效益”转型的逐渐完成,鼓励用卡将成为未来几年银行的主要发展模式。这在各行公布的年报中体现的淋漓尽致,2012年工行信用卡消费金额突破了1万亿元,2013年超过1万亿元的就有了工行、建行、中行三家,招行、农行、交行以8000亿元、9400亿元、8000亿元紧随其后。各行在鼓励用卡方面的活动多种多样——刷卡返现、五折优惠、积分兑换、买一送一等等,极大地刺激了用户的刷卡消费。

相比较以前银行在与特惠商户的合作方面较为稀松的关系,现在银行在开发特惠活动的时候,除了投入巨大的市场宣传与营销成本外,也非常注重要求合作商户提供良好的用户体验。从笔者所做的市场调研情况来看,如招商银行的“五折优惠日”、广发银行的“买一送一”、农业银行的“刷卡返现”等活动,商户都给予了很好的配合,可以做到消费者出示卡片即被主动告知活动内容,这类活动目前还是由银行投入商户优惠的成本,但是如果合作商户不予以很好的配合而主动向消费者提示,也会造成持卡用户错失优惠活动,银行品牌宣传的效果则是大打折扣。笔者在消费同时,也发现有持有本可以获得优惠的信用卡却并不知晓的用户。当然这些特惠活动还只是极个别银行所为,绝大多数的银行以及大量的优惠活动还停留在传统的信息传播方式中,优惠信息传播效率非常低。

随着移动互联网已经成为当今重要的信息传播工具,针对各类移动终端的“信用卡客户服务端”出现,实现了为信用卡客户提供搜索特惠商户、查寻银行网点、了解信用卡账户信息、提供移动支付等多种贴身即时型的服务功能。信用卡特惠活动采用移动终端,摒弃了以前受地域、时间等因素的影响,让持卡用户通过可以随时随地查询到银行的特惠服务内容。当然,在主流的银行和第三方信用卡客户服务端虽然改进了以前优惠信息传递的弊病,但依旧存在着信息堆积、分类不清、优惠折扣混乱等问题。

信用卡从发卡到用卡的转变已经完成,提高卡均刷卡金额已经成为信用卡发展的必然趋势,信用卡优惠/特惠活动也会愈演愈烈,但是无论如何体现,都必须遵从一个基本原则,那就是特惠活动的用户体验必须简单明白、一目了然,需要让消费者不要有太多的思考和选择的“傻瓜式”体验,这也是目前互联网发展趋势下的产品发展的重要特征。