“节物风光不相待,桑田碧海须臾改。”2018年,在全球复苏“换挡提速”的强力驱动下,全球风险也将上演“变形记”,在三个维度出现重大转变。第一,由经济风险向金融风险转变。日益改善的全球复苏前景,一方面降低了财政风险和债务风险,有望渐次纾解本轮危机以来困扰全球的遗留问题;另一方面则加剧了主要经济体货币政策的不确定性,可能引致全球金融环境收紧和风险溢价跳升,从而催生资产市场泡沫风险和新兴市场货币风险。

第二,由总量风险向结构风险转变。全球财政失衡总体舒缓,但局部区域的财政巩固压力持续聚集。全球债务占比下降,但负债规模加速增长,短期风险减弱而长期隐患迅速积累。第三,风险端和增长端由分到合。2018年,无论是结构性的财政风险、债务风险,还是总体膨胀的金融风险,都将主要交汇于新兴市场。

因此,不同于2017年全球增长端和风险端的分离,2018年增长端和风险端高度重合,奠定了本轮复苏换挡强势而又危险的格局,也威胁着全球复苏的可持续性。新风险塑造新格局,新格局孕育新变革。展望未来,全球经济治理体系的改革亟待提速,以避免全球金融监管竞次进一步恶化金融风险。由于新兴市场以及能源、资源出口型经济体承受重压,石油人民币、石油欧元等多元化计价结算体系亟需发展,以推动全球货币体系的优化升级,支撑全球经济的稳健复苏。

财政风险:全球总体舒缓 局部压力聚集

2018年,全球财政赤字水平将延续上一年的回落趋势,财政风险总体降低。新兴市场与发达经济体的财政状况同步改善,是全球财政失衡总体舒缓的主要原因。但是,2018年财政巩固的实施进程仍将面临较大不确定性,局部地区的财政风险正在聚集。以巴西、沙特为代表,拉美国家和石油出口国可能率先陷入财政危机,并形成严重的外溢冲击。这一威胁亦将强化石油出口国的“去美元化”需求,推动其转向石油人民币、石油欧元等多元化石油计价结算体系。

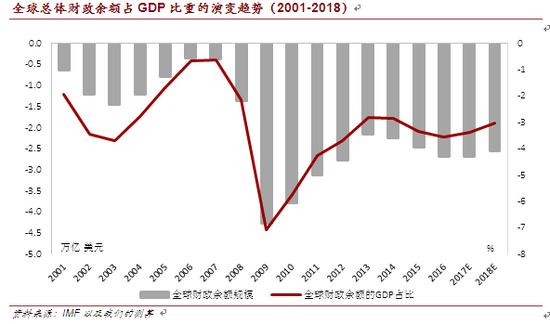

第一,全球财政失衡总体舒缓。根据IMF预测数据推算,总量层面,2018年全球财政赤字总额为2.55万亿美元,较上年下降0.13万亿美元。全球赤字率(财政赤字/GDP)为3.03%,较上年回落0.36个百分点,虽然仍高于危机初期2007和2008年的0.65%和2.16%,但是已经接近3%国际警戒线。

分布层面,2018年,在全球有统计数据的191个经济体中,158个经济体预计将出现财政赤字,数量较上年减少3个,仍高于危机初期2007和2008年的98和119个。结构层面,2018年,有82个经济体的财政赤字率高于3%,同比减少10个,仍高于2007和2008年的34和53个。有40个经济体的财政赤字率高于5%,同比减少9个,高于2007年和2008年的19和21个。以上数据可知,2018年,全球财政失衡虽然不会恢复到危机前水平,但总体将延续2017年的向好趋势,出现普遍且明显的舒缓。中、高风险的经济体数量持续下降,全球财政风险的覆盖范围开始收窄。

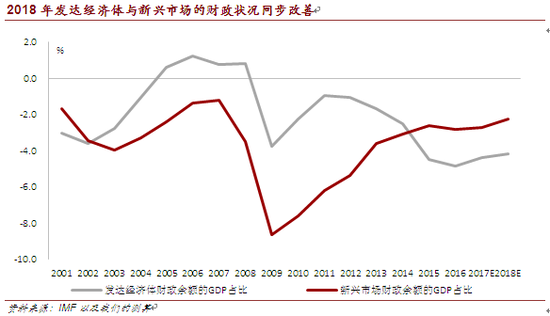

第二,新兴、发达两翼同步改善。2018年,随着全球多元化再度涨潮,新兴市场与发达经济体的财政状况同步改善,扭转了2017年新兴市场的落后态势。变动趋势层面,根据IMF的预测数据, 2018年发达经济体的总体财政赤字率为4.17%,较上年下降0.23个百分点。2018年新兴市场的总体财政赤字率为2.26%,较上年下降0.47个百分点。新兴市场和发达经济体的财政巩固速度“剪刀差”,在经历了2017年的收窄后,于2018年再度提升0.58个百分点。

动力结构层面,2018年,虽然新兴市场的赤字总额将上升2.37%,但增速小于经济增速预期值4.85%。因此,相对强劲的经济复苏是新兴市场巩固财政的根本动力。与之不同,2018年,发达经济体的赤字总额大幅下降12.71%,因而预算削减在巩固财政中将发挥主导作用。

第三,局部财政风险仍在聚集。由IMF预测数据可知,若要2018年末如期实现上述财政巩固目标,共有119个经济体需要承受缩小财政赤字率的压力,平均应减少财政赤字率0.28个百分点。在宏观乱纪元下,这一财政巩固过程将面临较大不确定性,局部财政风险仍在持续聚集。从动力结构看,对于土耳其、缅甸及中东欧诸国等新兴市场而言,地缘政治冲突的“黑天鹅”可能阻碍部分国家的经济复苏,削弱财政巩固的根本动力。对于美国、欧元区等发达经济体而言,民粹主义的崛起、国内阵营的分裂和赤字财政的推进,亦可能使调降福利、削减预算陷入困境。

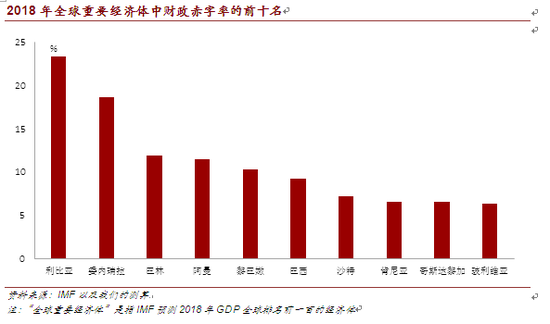

从区域结构看,在2018年全球GDP总量前一百的经济体中,财政赤字率的前十名预计依次为:利比亚、委内瑞拉、巴林、阿曼、黎巴嫩、巴西、沙特、肯尼亚、哥斯达黎加和玻利维亚。这表明,财政风险正向石油出口国和拉美地区汇集。其中,巴西和沙特在区域经济和全球石油产业链中具有双重系统重要性,一旦两者陷入财政危机,将大概率产生严重的外溢冲击。值得注意的是,随着2014年6月以来美元指数中枢水平的抬升,全球油价陷入低迷期,导致石油出口国财政状况持续恶化。2018年,如果在美联储缩表和加息的共振下,石油价格继续保持较低位置,则可能迫使以沙特、巴西为代表的石油出口国借鉴委内瑞拉的先例,加快“去美元化”进程,为石油人民币、石油欧元等多元化石油计价结算体系提供发展机遇。

全球总体财政余额占GDP比重的演变趋势(2001-2018)

全球总体财政余额占GDP比重的演变趋势(2001-2018) 2018年发达经济体与新兴市场的财政状况同步改善

2018年发达经济体与新兴市场的财政状况同步改善 2018年全球重要经济体中财政赤字率的前十名

2018年全球重要经济体中财政赤字率的前十名债务风险:短期压力微降 长期隐患积累

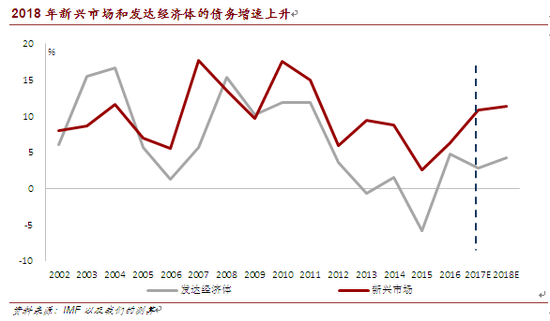

2018年,全球债务风险的变化长短有别。一方面,得益于全球经济复苏“换挡提速”,全球总体债务占比有望微降,高危风险源减少,小幅改善了短期债务风险。另一方面,全球债务绝对规模的增速不降反升,长期债务压力持续增长。对于发达国家,高企的债务存量可能削弱温和复苏的可持续性。而对于新兴市场,快于名义经济增速的债务膨胀恐将逐步侵蚀经济的中长期增长。

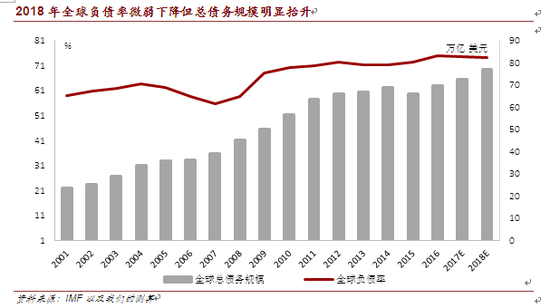

第一,债务占比小幅下降。2018年,由于全球经济复苏日趋强劲,全球总体债务水平预计将略有下降,债务风险呈现短期边际改善。从总体占比看,今年10月IMF的预测表明,2017、2018年的全球负债率(债务总量/GDP)依次为82.79%和82.40%,较2016年峰值分别下降0.47个和0.86个百分点。与去年同期IMF的预测相比,负债率走势的阶段性拐点已经提前一年显现。从分布结构看,高危风险源向中等风险源退化,极端风险明显转弱。2018年,在IMF统计的186个经济体中,有30个经济体负债率高于80%,有 16个经济体逾越100%技术破产线,分别较上一年减少3个和1个。而负债率超过60%国际警戒线的中等风险经济体数量,则预计于2018年上升至71个,较上年增加2个。

第二,债务规模扩张提速。根据IMF预测数据,2018年全球债务绝对规模的增长并未放缓,而是进一步提速。从总量看,2018年全球债务规模上升至69.53万亿美元,逼近70万亿大关,约等于3.4个美国或5.3个中国的2018年经济量。这一规模较上年大幅提升了3.89万亿美元,近似增加了1个2018年第四大经济体德国的经济量。从增速看,2018年全球债务规模的同比增速为5.92%,新兴市场债务规模的同比增速为11.41%,两者均升至2012年以来新高。而发达国家的债务规模增速达到4.28%,亦高于2017年水平。由此可知,虽然负债率的下降短期改善了债务风险,但是这种改善主要依赖于经济复苏的加速,而非得益于债务的有效削减。加速扩张的债务规模正在形成长期的风险压力,并使全球债务风险对于经济增速更加敏感。一旦未来全球复苏力度不及预期,就可能触发更为严重、广泛的债务危机。

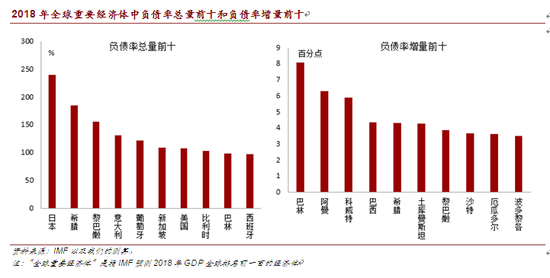

第三,风险特征分化加剧。延续2017年趋势,2018年发达经济体、新兴市场的债务风险特征将进一步分化。对于发达经济体,债务风险压力主要源于难以消化的遗留存量。2018年,发达经济体的负债率将小幅下滑至104.16%,但是仍将连续第8年高于100%技术破产线。在负债率总量前十的全球重要经济体中,发达国家占据8席(详见附图),包括:日本、希腊、意大利、葡萄牙、新加坡、美国、比利时和西班牙。其中,日本以及希腊、意大利等南欧国家的高债务存量,有可能削弱当前温和复苏的可持续性。对于新兴市场,虽然债务总量短期无虞,但是膨胀的债务增量恐将逐步侵蚀经济的中长期增长。2018年,新兴市场总体负债率为49.86%,较上年增加1.52个百分点,表明在新兴市场复苏加速的同时,债务增速将高于名义经济增速。在负债率增量前十的全球重要经济体中,新兴市场占据7席(详见附图),包括:巴林、阿曼、科威特、巴西、土库曼斯坦、黎巴嫩、厄瓜多尔。鉴于上述国家大部分以能源、资源出口为经济支柱,如果2018年全球大宗商品市场未能持续回暖,叠加发达经济体货币政策正常化引发的资本外流,则上述国家爆发主权债务危机的概率将大幅上升。

2018年全球负债率微弱下降但总债务规模明显抬升

2018年全球负债率微弱下降但总债务规模明显抬升 2018年新兴市场和发达经济体的债务增速上升

2018年新兴市场和发达经济体的债务增速上升 2018年全球重要经济体中负债率总量前十和负债率增量前十

2018年全球重要经济体中负债率总量前十和负债率增量前十金融风险:天鹅犀牛转换 新兴市场承压

2018年,全球复苏“换挡提速”在舒缓财政、债务风险的同时,也推动金融风险成为新的主导风险。正如我们此前报告所指出,由于全球资本市场依然沉浸于宽松狂欢、市场波动性长期处于历史低位,一旦主要经济体的货币正常化进程快于预期,就可能打破暴风雨前的宁静,导致风险溢价的骤然跳升和资产市场的剧烈调整。

这一金融风险已不再是小概率、弱预期的“黑天鹅”,而是逐步逼近、伺机而动的“灰犀牛”。IMF在《2017年全球金融稳定报告》中指出,如果上述金融风险发生,预计会对全球经济增长造成1.7个百分点的损失,并迫使全球重回货币宽松时代。

对于这头“灰犀牛”,虽然难以精确预知其何时撞击全球经济,但是把握可能的冲击路径、预测潜在的冲击部位,亦能有效地未雨绸缪,助力风险防控。我们认为,一旦政策转向触发全球风险偏好逆转,那么将首先引发资本市场泡沫风险和新兴市场货币风险,其形成的沉重风险压力将主要由新兴市场承担。

第一,资本市场泡沫风险。当前,随着全球货币宽松的刺激效应达到高潮,叠加各国复苏前景普遍好转,全球股票市场的估值水平不断攀升。但是,如果货币政策转向引发金融环境过度收紧,缺少基本面支撑的部分股票市场将首先遭遇估值调整。基于相对估值法的基本思想,我们通过如下步骤构建宏观市盈率指标,以衡量资本市场的泡沫风险:1)测算分母,即计算出当年一国经济增长与一年前IMF预测值的差异,刻画该国实际增长相对于市场预期的变化,再将这一数值无量纲化,使其能够进行跨国比较;2)测算分子,即将当年该国股市涨跌幅度无量纲化;3)分子比上分母,即得到宏观市盈率,表示当年该国股市涨跌相对于实体经济表现的强弱程度。

通过对该指标进行跨国比较,可以考察哪些国家股市估值脱离了宏观基本面。从当前时点看,据我们测算,在“G7+金砖” 国家中,各国宏观市盈率分化显著。其中,印度、巴西、南非和美国的宏观市盈率超过1,尤其是印度、南非的年度增幅远高于其他国家。因此,以上四国的资本市场估值水平已经大幅偏离实体经济的增长表现,出现明显的资产泡沫,市场脆弱性正在上升。此外,2018年,如果美国特朗普政府的金融监管放松力度失当、节奏失序,则可能引发全球性的金融监管竞次,导致上述资本市场泡沫风险进一步扩张。

第二,新兴市场货币风险。除了冲击资本市场外,发达国家货币政策的收紧和全球风险溢价的跳升也会增强避险需求,刺激国际资本流出新兴市场,进而引致新兴市场本币汇率振荡。我们选用三类指标对影响汇率稳定的基本因素进行考察。其一,通过一国五年期主权CDS息差水平,衡量主权违约风险和政治风险。其二,通过一国外汇储备总量,衡量一国进行汇率干预、维持汇率稳定的能力。

其三,通过一国财政赤字的GDP占比、经常账户赤字的GDP占比,即“双赤字”水平,衡量一国内外部经济的失衡程度。综合以上指标,2018年新兴市场排名前十的危险货币依次为:委内瑞拉玻利瓦尔、阿根廷比索、南非兰特、土耳其里拉、巴西雷亚尔、墨西哥比索、印度卢比、越南盾、印尼盾、白俄罗斯卢布。当全球资本流向逆转时,上述国家的币值稳定预计将受到严重冲击。尤其对于印度、巴西和南非而言,资产泡沫的破裂和本币币值的骤跌可能同时出现、相互共振,进而有可能触发系统性金融风险。