改革开放近40年来,中国经济年均增速高达9.6%,“中国奇迹”或“中国模式”誉满全球。2012年以来中国经济增速明显放缓,结构转型与升级成为主旋律。在此趋势和环境下,中国经济仍然实现了平稳增长,其动力源泉来自何处?可以从三大需求的角度来进行解构。

在“三期叠加”的经济新常态下,中国出口的外部环境需要面对的是遭受国际金融危机重创且尚未完全复苏的全球市场。与此同时,资本报酬递减态势已现,产能过剩严重,加上资源紧缺与环境承载力的约束,传统的以投资为主要驱动力的增长模式难以为继。因此,在拉动中国经济增长的“三驾马车”之中,消费的重要性日益凸显,其中居民的消费更是扮演着中流砥柱的角色。

十九大报告提出“完善促进消费的体制机制,增强消费对经济发展的基础性作用”。其中,消费升级无疑是实现这一政策目标的核心动力。如何科学、客观地评价居民消费升级的水平以及区域间的差异,对于政府、企业和投资者都有重要的参考价值。

一、中国居民消费升级趋势概览

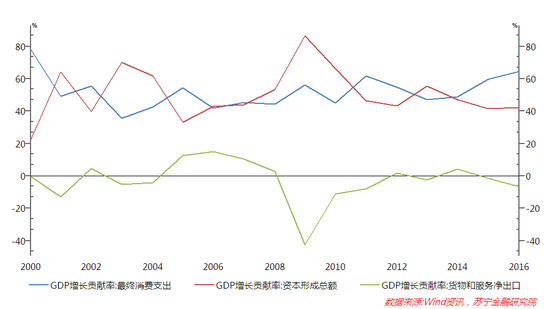

从宏观层面看,2014年起,消费对于GDP 增长的贡献率超过投资,此后一直呈上升趋势(见图1),2016年更是达到了64.6%。与此同时,随着我国居民可支配收入和生活水平不断提高,消费购买力也在稳步攀升,加上消费主体的个性化需求特征越来越明显,大量的新兴消费品和服务开始涌现,这些变化将进一步提高居民的消费倾向,并改变居民的消费结构,进而推动了居民消费升级的趋势。

图1 2000-2016年消费、投资、出口对GDP增长的贡献率(%)

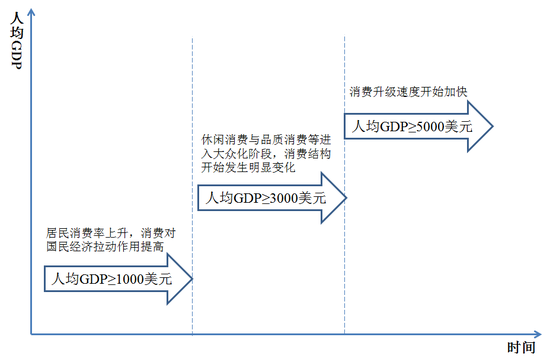

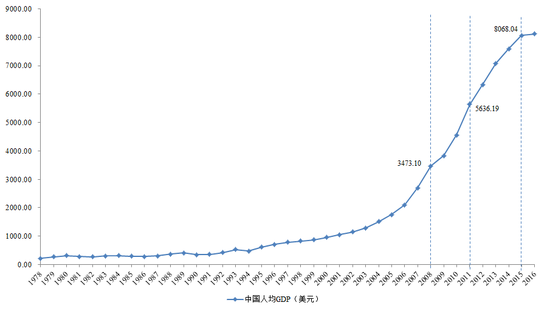

图1 2000-2016年消费、投资、出口对GDP增长的贡献率(%)从国际经验来看,相关的研究都表明,随着人均GDP的提高,消费结构与消费品类会呈现阶段性调整:当人均GDP达到1000美元之后,居民消费率开始上升,消费对经济增长的作用不断增强;当人均GDP超过3000美元之后,由于居民收入水平提高为消费结构升级创造了购买力条件,休闲消费、品质消费等进入大众化阶段;当人均GDP超过5000美元时,消费升级速度将进一步加快(见图2)。就我国而言,2008年、2011年和2015年,人均GDP分别达到3000美元、5000美元和8000美元以上(见图3),相应地,我国的居民消费升级也正式步入快车道。

图2 人均GDP变化与消费升级关系示意图

图2 人均GDP变化与消费升级关系示意图资料来源:国家金融与发展实验室,苏宁金融研究院整理

图3 1978-2016年中国人均GDP走势图(单位:美元)

图3 1978-2016年中国人均GDP走势图(单位:美元)数据来源:Wind资讯,国家金融与发展实验室,苏宁金融研究院整理

一般地,恩格尔系数是度量一个国家或地区居民生活水平的重要指标,即食品类消费占总支出的比例。当一个国家或地区越是贫穷或落后,老百姓日常支出中用来购买食物的费用所占比例就越大,恩格尔系数相应越高。由此,恩格尔系数的不断下降,正是反映了消费结构的升级状况。2016年我国城镇居民恩格尔系数已经下降到29.3%,农村居民恩格尔系数则降至32.2%,全国居民恩格尔系数则为30.1%,较上年下降5个百分点(见图4)。由此可见,当前三大居民恩格尔系数,均接近或达到联合国设定的富裕国家标准(30%)。

图4 1996-2016年我国城乡居民家庭恩格尔系数的变化趋势(%)

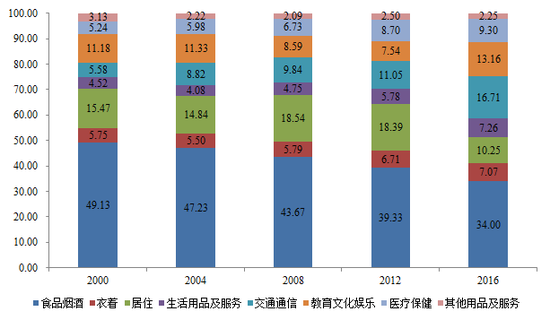

图4 1996-2016年我国城乡居民家庭恩格尔系数的变化趋势(%)从城乡居民人均消费支出的具体结构看,图5和图6进一步展示了2000-2016年的变化趋势。从图5可见,食品烟酒、衣着、居住的消费在城镇居民整个消费中的比重呈下降趋势,尤其是食品烟酒类消费,已经从2000年39.18%降至2016年34.37%;同时,交通通信、教育文化娱乐、医疗保健的消费比例不断提高。

图5 城镇居民人均消费支出结构(%)

图5 城镇居民人均消费支出结构(%)数据来源:《中国统计年鉴》,国家金融与发展实验室,苏宁金融研究院整理

图6 农村居民人均消费支出结构(%)

图6 农村居民人均消费支出结构(%)数据来源:《中国统计年鉴》,国家金融与发展实验室,苏宁金融研究院整理

从图6也可看到,在农村居民消费结构中,食品烟酒、衣着、居住类消费在整个消费中的比重下降趋势明显,其中食品烟酒类消费从2000年49.13%下降到2016年34%;与之相应,交通通信、教育文化娱乐、医疗保健类消费所占份额在稳步攀升。综上可以判断,我国城乡居民的消费结构在不断升级的趋势之中。

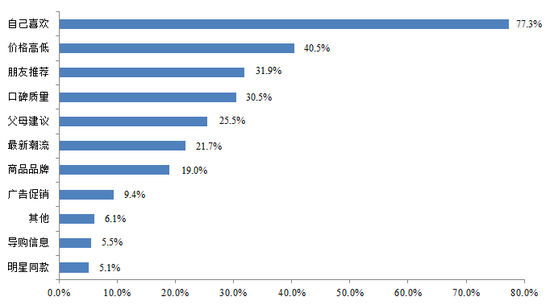

与此同时,我国消费主体也在发生变化。美国著名研究机构ComScore的统计显示,中国大陆25-34岁主力消费人群占据总人口比例早已超过30%,远在世界和亚太地区平均水平之上。这些消费人群所受教育和成长经历与年长一些的消费人群不同,形成了独具特点的消费心理和消费需求(见图7):他们更加注重品质与服务,追求个性化、新鲜刺激多样化、高品质、体验式消费,由此引领了一波个性化、多样化消费需求的兴起,这也间接对生产商的产品和服务提出了更高的要求。受此影响,我国消费升级步伐也得以快速前行。

图7 90后消费的影响因素

图7 90后消费的影响因素资料来源:北京大学市场与媒介研究中心,国家金融与发展实验室,苏宁金融研究院整理

鉴于前述背景,有必要制定一套相对科学和严谨的衡量标准体系,对我国居民消费结构与消费需求的现状、动态及发展趋势进行测度与评价。目前,市场上已经零星出现了若干机构编制全国居民消费升级指数报告,但多是从宏观上我国居民消费升级的整体趋势进行考察,并未涉及全国各个不同省市、自治区的具体情况,特别是各省市在不同维度消费升级水平的差异,国内研究界仍是研究空白;同时,已有研究缺乏大型商业企业近年来积累的居民消费数据的支撑。

在此背景下,SIF(Suning Institute of Finance,苏宁金融研究院)消费升级指数在消费升级的区域差异研究领域具有一定独创性。作为国内领先的大型互联网商业企业——苏宁集团旗下的大型企业智库,苏宁金融研究院依托苏宁集团大数据平台的优势,结合有关官方宏观和行业统计数据,分别从宏观、中观、微观多个维度来对中国居民消费升级结构及质量的发展趋势进行量化评估,力求全面、真实地展现全国整体和31个省市及自治区的居民消费升级态势,准确把握市场消费升级的前景,为政府、企业和投资者提供一定的参考依据。

二、2012-2016年中国居民消费升级指数的整体水平

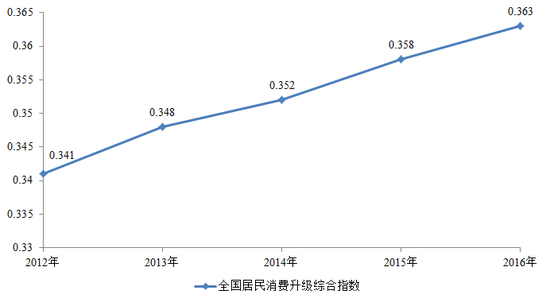

党的十八大以来,我国居民消费升级发展水平稳步提升(见图8),全国居民消费升级综合指数(指标体系和计算方法详见报告附件)自2012年的0.341上升至2016年的0.363,年均增速约1.58%。

图8 2012-2016年全国居民消费升级综合指数走势图

图8 2012-2016年全国居民消费升级综合指数走势图数据来源:国家金融与发展实验室,苏宁金融研究院测算整理

具体来看,全国居民消费升级综合指数表现在以下四个方面:

(一)经济基础不断增强,结构持续优化。

全国经济发展与结构升级指数有明显提升,由2012年的0.350上升至2016年的0.408。从具体分项指标看,2012-2016年人均GDP年均增速达到7.78%,城镇化率则由52.57%上升至57.35%。同时,三次产业增加值比例也由9.4:45.3:45.3调整为8.6:39.8:51.6,彻底实现产业结构“三二一”标志性转变;而第三产业就业人数占比也从36.1%提高到51.03%。

(二)宏观层面居民消费升级形势向好。

全国宏观层面居民消费升级指数大幅提升,由2012年的0.307上升至2016年的0.420。从具体分项指标看,人均社会商品零售总额由2012年的1.55万元提高至2.40万元,年均增速高达11.6%;服务性消费支出占比也有明显提高,而经营净收入与财产净收入占可支配收入比重的提高,也说明了全国居民工资以外的收入更为丰厚。此外,两个逆向指标“城乡消费水平对比”和“恩格尔系数”也均有良好表现。

(三)实物类与服务类消费升级态势稳健。

全国实物类消费升级指数与服务类消费升级指数均有所提高,前者由2012年的0.401提高至2016年的0.518,后者则由0.214上升至0.289。具体来说,食品衣物、耐用消费品、通信服务等门类的各项细分指标普遍都有不同程度的提升,同时,交通运输类服务与文化和旅游两大类的分项指标总体表现也较好。

(四)线上零售蓬勃发展,消费业态不断进步。

全国消费升级业态指数同样有所提高,由2012年的0.156升至2016年的0.190。从具体分项指标看,表征线上零售的“人均网上零售额”与“网上零售服务类消费占比”分别实现了数倍的大幅度增长,人均快递件数也有年均52.4%的增速,实体门店总数虽同样呈增长态势,但年均增速不到5%。

三、2016年中国31个省市自治区消费升级水平结果展示

基于本研究的指标体系及权重设定,所有原始数据经过标准化处理后加权求和,得到全国31个省市自治区居民消费升级综合指数;进一步讲,将各省市自治区的指数按照数值大小进行排序,我们以0.5和0.3作为梯队划分的基准,即:指数≥0.5可视为第一梯队,指数位于0.3~0.5区间之内可视为第二梯队,指数<0.3可视为第三梯队,进而得出各省市自治区的消费升级分布情况。

在居民消费升级综合指数排序的基础上,我们按照6个一级指标,分别再次对全国31个省市自治区进行分项指数排序。

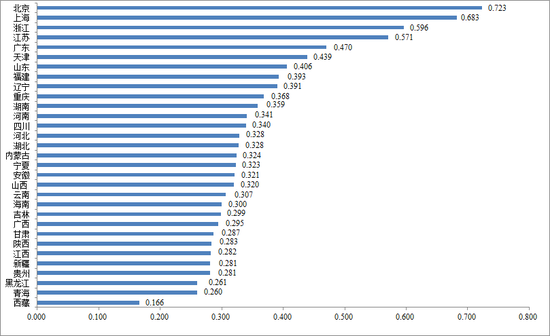

(一)2016年全国31个省市自治区居民消费升级综合指数展示

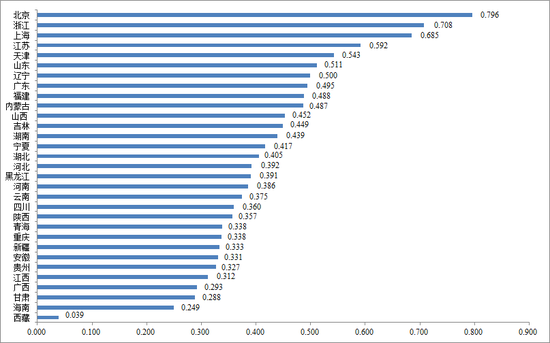

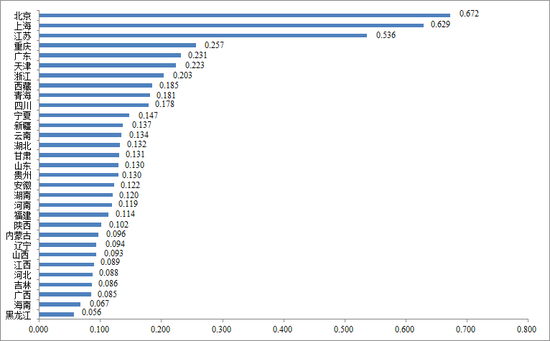

如图9所示,从2016年全国各省市自治区居民消费升级综合水平来看,北京、上海、浙江、江苏位于第一梯队,其中北京和上海大幅度领先于其他地区;吉林、广西、甘肃、陕西、新疆、贵州、黑龙江、青海、西藏则位于第三梯队。此外,除西藏外,其他省份区分度并不十分显著。

图9 2016年全国31个省市自治区居民消费升级综合指数展示

图9 2016年全国31个省市自治区居民消费升级综合指数展示(二)分项指数结果展示——经济发展与结构升级指标

如图10所示,基于“经济发展与结构升级指标”,得出各省市自治区分项指数和梯队分布情况。可以看到,北京、上海、天津、辽宁、海南位居第一梯队,江西、河北、河南、吉林则身处第三梯队中,其他省市区分度不甚显著。

图10 分项指数结果展示——经济发展与结构升级指标

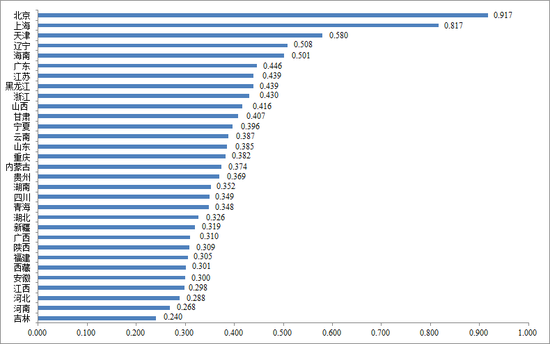

图10 分项指数结果展示——经济发展与结构升级指标(三)分项指数结果展示——宏观层面居民消费升级指标

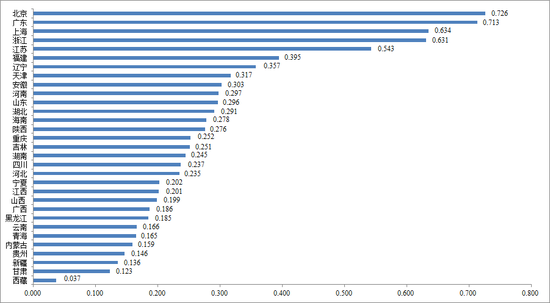

如图11所示,基于“宏观层面居民消费升级指标”,得出各省市自治区分项指数和梯队分布情况。

可以看到,北京、浙江、上海、江苏、天津、山东位居第一梯队,而北京一枝独秀态势明显。

广西、甘肃、海南、西藏则身处第三梯队,其中西藏在宏观层面的居民消费升级状况表现较差,其主要受西藏的恩格尔系数较高、服务性消费支出占比和居民非工资性收入占比与其他省市差距巨大等因素影响。

图11 分项指数结果展示——宏观层面居民消费升级指标

图11 分项指数结果展示——宏观层面居民消费升级指标(四)分项指数结果展示——实物类消费升级指标

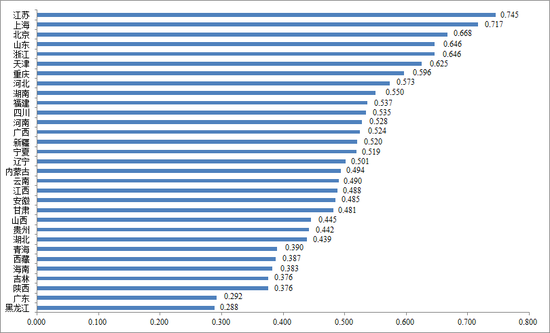

如图12所示,基于“实物类消费升级指标”,得出各省市自治区分项指数和梯队分布情况。

可以看到,第一梯队阵营中的成员明显增多,而第三梯队仅有广东和黑龙江两个省份,其中广东实物类消费升级指标偏低,主要拖累因素是每百户耐用消费品(洗衣机、冰箱、热水器、油烟机等)明显低于其他地区,这可能与广东流动人口比例过高,流动人口耐用消费品更新换代的意愿不强有关。

另外,第一、第二梯队的各个省市自治区指数区分度都较低,这从侧面印证了中国经济的商品供应与需求极大丰富,在实物消费上已进入全面小康社会。

图12分项指数结果展示——实物类消费升级指标

图12分项指数结果展示——实物类消费升级指标(五)分项指数结果展示——服务类消费升级指标

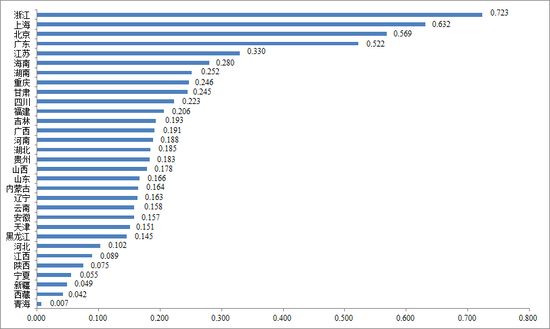

如图13所示,基于“服务类消费升级指标”,能得出各省市自治区分项指数和梯队分布情况。可以看到,北京、广东、上海、浙江、江苏五个省份位于第一梯队,福建、辽宁、天津、安徽四个省份位于第二梯队,第三梯队成员多达22个,也能看出中国居民普遍在服务方面的消费相对较弱,有待于进一步提升。

图13 分项指数结果展示——服务类消费升级指标

图13 分项指数结果展示——服务类消费升级指标(六)分项指数结果展示——消费升级业态指标

如图14所示,基于“消费升级业态指标”,能得出各省市自治区分项指数和梯队分布情况。可以看到,浙江、上海、北京、广东位于第一梯队,仅有江苏身处第二梯队,其余各地区皆在第三梯队。不难理解,线上零售、快递、实体门店等消费业态多集中于经济较为发达的省市,其余地区均有待于进一步发展。

图14 分项指数结果展示——消费升级业态指标

图14 分项指数结果展示——消费升级业态指标(七)分项指数结果展示——苏宁消费升级指标

本部分是“SIF消费升级指数”独有的特色,充分依托苏宁集团自身的大数据平台,进而实现对各省区的消费升级状况的有关统计。如图15所示,基于“苏宁消费升级指标”,能得出各省市自治区分项指数和梯队分布情况。可以看到,除了身处第一梯队的北京、上海、江苏之外,其余地区均位于第三梯队,这与苏宁产业的区域布局有着密切关系,但也能大体反映主要省市在家电、3C、母婴和体育等领域的消费升级水平。

图15 分项指数结果展示——苏宁消费升级指标

图15 分项指数结果展示——苏宁消费升级指标