3月3日,央视财经频道报道了浙江服装厂接连关门倒闭的消息。2016年底,在浙江诸暨市的枫桥镇9家企业停产关门,其中7家是纺织服装厂,全镇的服装厂从原来的50多家已经减少到30来家,整个诸暨市的纺织服装企业,则从650多家减少到现在的2、300家。一些服装厂依靠机器人替换工人,以降低成本维持低水平利润生存。

中国服装加工业大洗牌的风暴来了!

笔者一方面为那些曾经风云的服装厂深感遗憾,又对那些工人失去饭碗又得不到经济补偿感到无奈。冷静思考一下,就现在的国内服装加工行业状况,单纯依靠机器换人能够止血,但远远不能达到回春的疗效!

一、服装加工厂零利润生存,机器人能解燃眉之急?

客观来说,机器人代替人工的确是一种趋势。富士康的昆山基地就因招工难上马4万台机器人,用工从11万下降到5万。据江苏昆山市政府调查,未来两三年间,将有上百万目前在昆山就业的低学历低技能外来员工被机器夺走饭碗。

但是,服装加工企业不能忽略的是机器人适用面是有条件的。从目前看,工业机器人并不能解决多数国内服装加工企业火烧眉毛的生存问题。

首先,机器人的购置和维护成本偏高,后期改动灵活性差。 一台机械臂一般至少需要10万元,复杂工艺需要后期更高的维护成本。依照目前的技术水平,一旦客户需要改动设计,机械臂基本上作废。因此,机器换人需要前期一定的固定资产投入,对资金链紧张的企业风险更高。试问,对银行贷款受到限制的民营服装厂,此时钱从何来?

其次,机器人在服装工厂目前多适用于简单的、重复性的前端操作,工艺适用面有限。

第三,机器换人实现规模效应的前提是订单数量够多。订单少、版次多的情况下,反而不如人工更加灵活,成本更低。从昆山实际情况看,大型劳动密集型加工企业积极性更高,包括富士康在内,2015年昆山市共有35家台企出资6亿美元用于机器换人,2016年参加机器换人的台企增加到600家。这600家台企年产出就占到昆山市GDP的六成以上。

从各方面数据来看,劳动密集型的中小型企业还在直面火烧眉毛的生存问题,零利润也接单开工,熬的就是机器不停工,拼的是银行欠款不至于破产,活着才是当下更急切的问题。所以,机器换人并非不要代价,而且只能解决部分生产成本问题,此药不能治愈造成低利润甚至零利润经营的内伤。

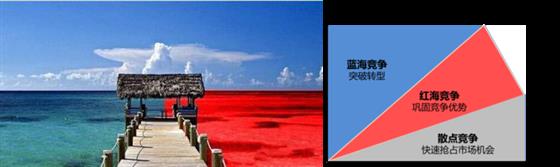

二、红海厮杀,国内中小服装加工业内伤发作

不独浙江服装厂出现倒闭,从2012年开始,全国众多服装品牌高库存引发了关店潮。2015年,国内大批纺织服装企业出现倒闭潮。从媒体报道看,不乏1000人到5000人的大中型服装加工企业关门,数量让人震惊。这一年,纺织巨头温州庄吉集团从产值30亿云端跌落;这一年,华东纺织大鳄宝利嘉集团破产;这一年,百年纺织老厂济南国棉一厂破产;这一年,曾为中国民营企业500强的浙江红剑集团有限公司停产,1000多名员工上街讨要被拖欠工资。此外,名单上还有:绍兴印染五强之一的五洋印染、第一家在纽交所上市的上市服装品牌左岸、亚洲最大的牛仔裤代工厂兰雁集团等等。

诚如央视报道中的诸暨市枫桥镇服装企业,某毛料西服在英国市场折合人民币约1120元,但代工出口价格只有470元。毛料主料300元,纽扣等辅料、包装、物流等60元,增值税及附加为25.85元,劳动力成本60元,利润几乎为零。这说明,国内服装加工行业同质化竞争已经十分严重。

更致命的内伤是,服装加工厂对市场的需求变化反应能力低下,在市场风向变化时,没有创新模式来满足市场需求的变化。中小服装加工企业仍然沿用过去的期货订单模式,产能过剩形成有滞后发生期,一旦外界风吹草动,自身很难抵抗。

从历史看,服装加工制作的成本比较低,只需要几万元买几台织布机就可以开厂。进入门槛低,投资少,一哄而上造成产能过剩。终于,在原材料涨价、成本提高的条件下到了一个全面洗牌的时刻。

而零利润生产的窘状只能说明,这个行业的恶性竞争伤人害己,劣币驱逐良币正在加速。

为了生存和利润,很多服装加工厂不惜违反劳动法,克扣工人工资、转移财产、拖欠债款直至卷款跑路,被工友称为“黑厂”。 这类企业逆天而行,注定成不了气候。所引发的社会问题,自然不会为政府监管层面忽略。

三、风口之下,谁在享用互联网时代的红利?

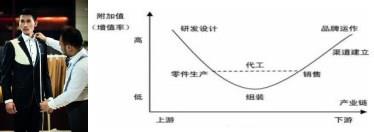

春江水暖谁先知?在商业版图上,有一些布局早、反应快的中国服装加工企业抓住风口快速向微笑曲线两端生长,不仅安然过冬,还迎来了桃花十里。梳理一下,主要有四类。

第一类,凭借技术研发和规模效应的垂直整合公司。此类服装加工企业类似于电子产品加工业的富士康,以规模效应为基础,储备大量新技术,引入信息化、智能化制造元素,辅之全球化布局,实现多快好省。

基于垂直一体化的快时尚产品生产周期,面料生产与成衣制造同时进行,生产周期仅为1个半月,为品牌商提供了对市场需求快速反应的能力,比传统制衣产业周期的3个月大为缩短。据宁波日报,2016国内上市服装集团市值100强中,宁波市申洲国际以总市值609亿元夺得桂冠。作为中国最大的针织垂直化服装制造商和出口商,申洲国际被誉为“隐身”在耐克、优衣库、阿迪达斯等国际品牌背后的大佬,其中耐克12%,阿迪达斯12%,优衣库14%,彪马30%。产能分布于中国、柬埔寨以及越南。这类垂直一体化公司容易推出新的面料、新的款式,精工质量、生产规模结合,博弈能力强,但此类企业数量凤毛麟角,贴牌利润已逐渐摸到天花板。

第二类,电商与线下平台融合的区域渠道创新。例如,杭州某女装加工企业以做互联网产品的思维做自己的品牌,引入了虚拟货币的做法。消费者通过线下门店获得这种货币,然后在电商平台使用享受20元购买知名品牌女装。如此,被电商压制得喘不过气的线下门店,在电商带动下客流量显著增加。还有些企业组建柔性生产网络协作体,在极致、快、消除高库存等方面深耕,也拿到了免死金牌。

第三类,转型自主品牌,引入网红IP的传播创新。杭州都市快报报道,杭州四季青服装市场的穿版模特成为网红。真人模特现场试穿给顾客,效益日增,去年单店营业额有几千万。此外,网红人物联合加工厂转战限量版服装销售,近年来也是风生水起。

第四类,私人订制或者特定类型的产品设计创新。例如,做代工出身的佛山企业金红棉创建“阿科登”品牌,线上线下结合,锁定25—35岁男士消费人群这一中国网购市场的中坚力量,为注重细节、追求时尚的顾客提供不同生活形态下的服饰搭配解决方案,顾客回头率达到80%。还有一些企业专门引入互联网思维从事服装裁缝定制,转化为大数据公司。

再如新华社的报道,浙江嵊州作为“越剧之乡”,建成了全国最大的戏剧服装和道具生产基地。8家专业生产戏剧服装和道具的个私企业与加工点,形式种类丰富多彩,图案装饰典雅美观,其出产的戏服根据市场需求生产,产品远销新加坡、马来西亚等地,从业人员250多人,年销售额超过500多万元。

笔者并不赞同国内服装加工行业转型一定要做高端品牌。因为一则不一定符合企业实际,二则服装高端消费人群因收入影响,对于高端品牌的服装加工环节容易造成冲击。

我国是全球最大的服装生产国和消费国,吸纳了高达1.7亿的就业人口,事关千百万家庭生计。但是,市场不相信眼泪!对我国众多中小服装加工企业而言,早做筹划抱团取暖,踏上互联网+的节拍,掌握消费者的需求变化,深耕自己的细分市场才是上策。