“去杠杆”是中国正在推动的五大供给侧结构性改革任务之一。目前,中国居民部门和政府部门的杠杆率相对国际水平仍然较低,相比之下,更值得担忧的是企业部门的杠杆率。2008年金融危机以来,中国企业的杠杆率高企,尤其是国有企业的债务规模增长过快,债务负担不断加重,成为去杠杆的主攻方向。

国有企业杠杆率的四个典型事实

“去杠杆”是中国正在推动的五大供给侧结构性改革任务之一。目前,中国居民部门和政府部门的杠杆率相对国际水平仍然较低,相比之下,更值得担忧的是企业部门的杠杆率。2008年金融危机以来,中国企业的杠杆率高企,尤其是国有企业的债务规模增长过快,债务负担不断加重,成为去杠杆的主攻方向。

1

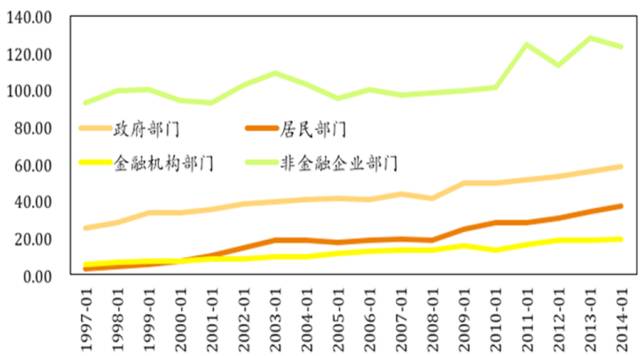

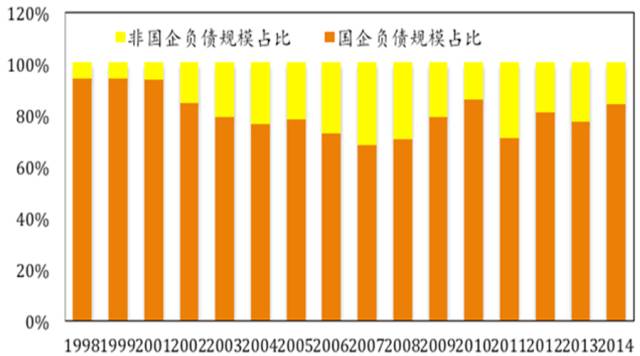

其一,国有企业是非金融企业部门负债的主要承担者。根据中国社会科学院的测算,截至2015年底,金融部门、居民部门、包含地方融资平台的政府部门以及非金融企业部门的债务规模与GDP之比分别为21%、40%、57%和156%,非金融企业部门的杠杆率显著高于其他部门。2015年末,全国国有企业负债总额为92.4万亿元,当年全国GDP总额为68.9万亿元,国有企业负债总额与GDP之比为134%。在企业部门的负债构成中,国有企业负债规模占比常年保持在70%以上,也就是说,企业部门的负债主要集中在国有企业中。

图1 我国各部门负债规模与GDP之比(%)

图1 我国各部门负债规模与GDP之比(%)数据来源:北大汇丰海上丝路研究中心,wind数据库

图2 企业部门负债的组成

图2 企业部门负债的组成数据来源:北大汇丰海上丝路研究中心,wind数据库

2

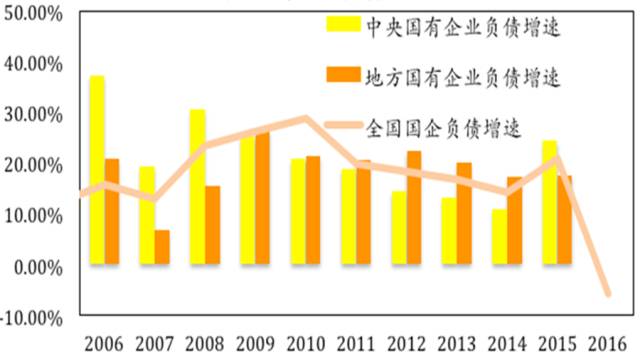

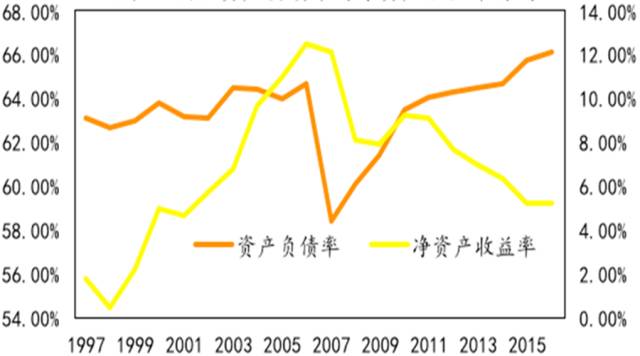

其二,国有企业加杠杆的效率下降,且地方国有企业是加杠杆的主力。2001-2010年,国有企业资产负债率与净资产收益率(ROE)基本呈正相关性,这意味着国有企业杠杆率的变化与其杠杆效率相匹配。2011年之后,国有企业资产负债率与净资产收益率(ROE)出现背离。杠杆率持续上升的同时,净资产收益率(ROE)却在不断下降。这说明国有企业加杠杆的效率在迅速降低。同时,2011-2014年,地方国有企业负债增速快于中央国有企业,表明地方国有企业是债务扩张的主力。2015年中央国有企业的负债增速由17%增长至24%,地方国有企业则基本与去年持平。

图3 国有企业负债增速

图3 国有企业负债增速数据来源:北大汇丰海上丝路研究中心,wind数据库

图4 国企资产负债率与净资产收益率背离

图4 国企资产负债率与净资产收益率背离数据来源:北大汇丰海上丝路研究中心,wind数据库

3

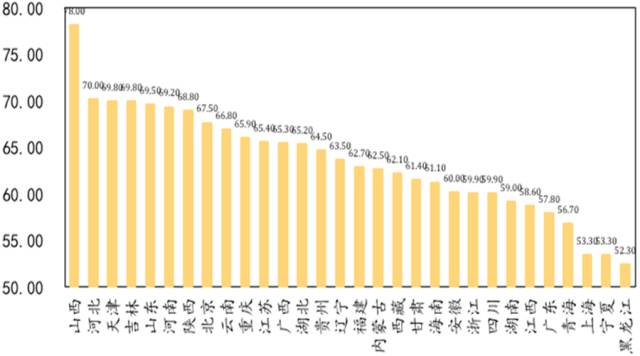

其三,国有企业债务分布的地域差别明显,基本呈中部向周边扩散型分布。这一现象与不同地区的产业分布有一定关系。2015年,杠杆率最高的省份是山西省(78%),最低的省份是黑龙江省(52.3%),地区差异显著。国有企业的杠杆率以华北和关中地区为中心,北京、河南、河北、天津、山西、山东、陕西和吉林的国有企业杠杆率达到了67.5%以上。围绕中心扩散的其他省份,国有企业杠杆率依次降低,最边缘的黑龙江、新疆、广东等省份,杠杆率低于59.9%。

图5 2015年分地区国企资产负债率

图5 2015年分地区国企资产负债率数据来源:北大汇丰海上丝路研究中心,wind数据库

4

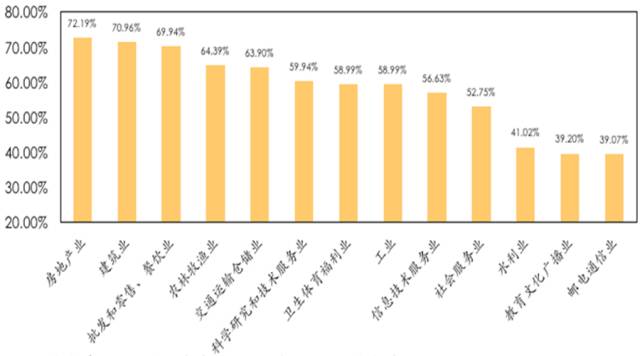

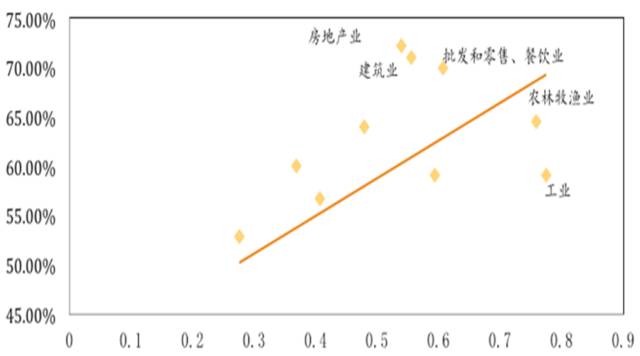

其四,国有企业杠杆率的行业分布特征明显,且与交税比率高度相关。2015年,国有企业中房地产业、建筑业的杠杆率最高,分别达到了72.19%、70.96%。教育文化广播业、邮电通信业杠杆率最低,分别为39.2%、39.07%。同时,行业杠杆率整体上与行业交税比率呈正相关关系,其中,交税比率=纳税金额/(纳税金额+利润总额),这在部分程度上解释了为何地方政府会鼓励地方国有企业加杠杆。

图6 2015分行业国有企业杠杆率

图6 2015分行业国有企业杠杆率数据来源:北大汇丰海上丝路研究中心,wind数据库

图7 国企行业杠杆率(纵轴)与交税比率

图7 国企行业杠杆率(纵轴)与交税比率数据来源:北大汇丰海上丝路研究中心,wind数据库

国有企业去杠杆的困难

国有企业杠杆率偏高不是一个新话题,但之所以迟迟不能实现去杠杆,概括来说主要有以下四点困难:

1

第一,国有企业的职能过多,背负了额外的负担。这种负担主要体现在三个方面:

一是稳定税收。国有企业贡献了大量的国家税收,其每100元营业收入的纳税额是8.55元,私营企业是3.02元,外资企业是3.03元。国有企业的税赋约为其他企业的2.8倍。

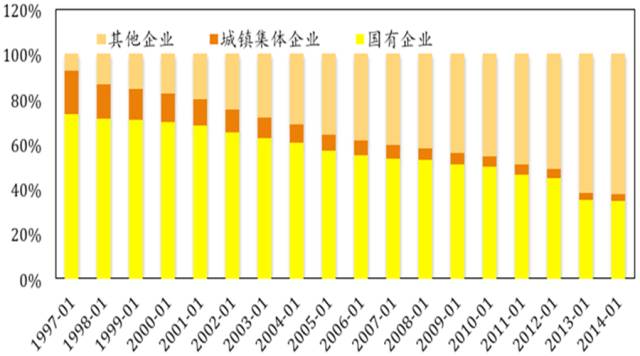

二是稳定就业。国有企业解决的就业人口在1997年达到了总就业人口的73.4%。随着国有企业的改革,该比例逐年下降。截至2014年,这一比例下降到了34.5%,但仍然大于全国就业人口的三分之一,是稳定就业的重要阵地。国有企业创造就业机会的效率实际上要低于私营企业,但是稳定内部就业的压力又迫使国有企业要从事很多非核心业务。例如,武汉钢铁集团公司办养猪场的目的是“充分利用富余的后勤人员,解决职工就业问题,履行社会责任”。因这种原因而形成的资产和负债都不属于主营业务,在对这部分业务去杠杆时更是面临非常大的阻力。

三是稳定投资和GDP。从效率的角度来看,国有企业的投资效率和GDP创造能力并不比私营企业更有效率和优势,相反甚至远逊于私营企业。但在特殊时期,地方政府与国有企业之间更容易达成默契,国有企业因此成了政府部门实施逆周期调控的核心主体。

图8 就业人口在各类企业的分布

图8 就业人口在各类企业的分布数据来源:北大汇丰海上丝路研究中心,wind数据库

2

第二,国有资产处置敏感。去杠杆意味着资产和负债两端同时承压。其中,资产端的压力主要体现为国有资产处置比较敏感。一方面,如果处置国有企业资产的过程不顺利,就会出现旧账变新账的问题。这会对国有企业的责任人产生负向激励。另一方面,任何资产处置都对应着沉没成本的流失。沉没成本、估值损失等价值消失成了阻碍国有企业资产处置的重要原因。国有资产流失一直是非常敏感的话题,因处置资产而导致资产变现价值下降,是对国有企业负责人的另一个负向激励。

3

第三,国有银行部门面临较大的损失压力。除了资产端面临阻力,国有企业的负债端也面临巨大压力,因为国有企业的负债主要对应国有银行的资产。国有企业通过处置资产而承受的损失,部分可以通过自身消化,但仍有相当多的部分将传导到国有银行部门,形成不良贷款。当前,大型国有银行在金融监管强化的背景下已经苦不堪言,承受着较大的资本金压力。因此,国有银行部门为了规避不良贷款风险,很难积极配合国有企业去杠杆,地方性城市商业银行更是如此。地方性城商行的客户主要是地方国有企业,地方国有企业又是最近一轮加杠杆的主力。这些地方性银行的抗风险能力本身就较弱,在国有企业去杠杆的过程中,承受的压力尤其大。

4

第四,国有企业去杠杆过于追求效率,反而导致效率下降。根据国发[2016]54号文,降杠杆要充分考虑不同类型行业和企业的杠杆特征,分类施策,有扶有控,不搞“一刀切”。然而在政策落实的过程中,各方都在分类施策的标准中找到对自己有利的解释,从而导致分类处置的结果是“都不用处置”,稳妥有序的初衷产生了效率低下的后果。此外,去杠杆只是一种手段和过程,最终目的是通过降低国有企业杠杆率,促进国有企业改革和提质增效。然而,当前在推动去杠杆的过程中,部分领域和部门把去杠杆从手段变成了目的。目前以“明股实债”形式推动的债转股就是最好的例证。虽然企业通过将债权变更为股权,在名义上降低了杠杆率,但股权要求的回报率往往高于债权利息率,这反而增加了企业的流动性压力。这种去杠杆是典型的本末倒置,无助于推进国有企业改革和提质增效。

针对上述困难,我们认为应该从四方面推进国有企业去杠杆。

1

首先,要在控制增量的基础上处置存量。在严格控制新的债务增量基础上,对存量债务根据分类管理、区别对待、逐步化解的原则加以处置。忽视增量指标,只会鼓励企业避重就轻、借新还旧,不能解决实质问题。

2

其次,鼓励国有企业自查历史坏账,然后由中央管理部门集中处置。清理坏账是一个伴随着剧痛的过程,不仅伴有一定的政治风险,有时还要付出严重的经济代价。通过中央管理部门集中处置,可以有效规避因国企负责人面临的负向激励所带来的问题,提高清理历史账务问题的效率。

3

第三,兼顾杠杆率的水平和效率,区分杠杆的“好”和“坏”。评估债务的可持续性要同时兼顾三重维度:一看杠杆率水平,二看企业的盈利能力,三看融资成本。单纯考虑其中任何一个,都会失之偏颇。区分杠杆的“好”和“坏”,也就是要在杠杆率的基础上,考察、比较企业的收益率水平和融资成本。好的杠杆可以保留,甚至可以依照需求增加,而坏的杠杆则需进行有序的压缩。

4

第四,积极化解不良贷款,及时补充银行资本金。银行部门主动剥离不良贷款是化解债务风险的有效方法,可以通过资产证券化、不良资产转让等多种方式化解不良贷款。但这一过程中银行部门会承受一定程度的资本金损失。财政部门应及时补充银行系统的资本金,如借助发行特别国债筹集资金、允许银行发行优先股等方式补充资本金。