刚刚出炉的10月份经济数据显示,我国基础设施投资增速年内首现回升,1-10月基础设施投资累计同比增长3.7%,比前三个季度加快0.4个百分点;相应地,全国固定资产投资累计同比增长5.7%,比前三季度提升0.3个百分点。这无疑为持续低迷的投资带来了转机。但毕竟整体投资仍处于历史低位,由此断定基础设施投资的拐点出现或为时过早。基础设施投资短板依旧是当前经济增长亟需补齐之短板。

纵观中国经济发展的轨迹,固定资产投资一向被视为经济增长的主引擎,而以“铁公鸡(机)”为核心的基础设施建设则为拉动投资、拉动经济增长的屡试不爽的“法器”。那么,基础设施何以会有朝一日会成为投资增长的拖累、经济领域的短板?这或许是让许多人迷惑的地方。

然而当前中国经济运行的诸多指标却明白无误地向我们昭示:中国经济下行压力有所增大是一个不争之事实,能够引领经济迅速摆脱下行阴影的,或非投资莫属;而基础设施恰是当前拖累投资增长的短板。

首先,经济下行压力增大是我们需要正视的客观事实,拉动经济需要寻找新的增长点。

当前,在诸多因素叠加影响下,中国经济增长正面临前所未有之不确定性。中美贸易战前景未卜,实体经济举步维艰,原材料价格上涨、用工难用工贵等问题突出,民营、小微企业风险积聚,互联网金融风险处置悬而未决,资本市场因股票质押形成的巨大堰塞湖亟待纾解,人民币汇率与外汇储备维系两难,……种种不确定性构成了制约经济持续增长的不稳定因素。

尽管从官方披露的统计数据看,国民经济仍运行在合理区间内,前三季度按可比价格计算的GDP同比增长6.7%,保持总体平稳、稳中有进发展态势;但隐忧已现,外部挑战变数明显增多,国内结构调整阵痛持续,诸多经济指标已显示经济下行压力。

统计数据显示,10月全国制造业PMI为50.2%,低于预期(50.6)和前值(50.8),创下2016年8月以来的新低。PMI主要分项指标中,需求、生产、价格、库存全线回落。其中,新订单、新出口订单与生产指数分别下降1.2、1.1和1.0个百分点;出厂价格与原材料购进价格下行最为明显,降幅分别达2.3和1.8个百分点;采购量、产成品库存、原材料库存指数分别较9月份分别下降0.5、0.3、0.6个百分点。制造业PMI的变化态势总体反映出当前市场供需两弱、内外均疲的格局。而工业生产继续低位徘徊,10月全国规模以上工业增加值同比增长为5.9%,连续第二个月在6%以下,与10月PMI回落态势一致。

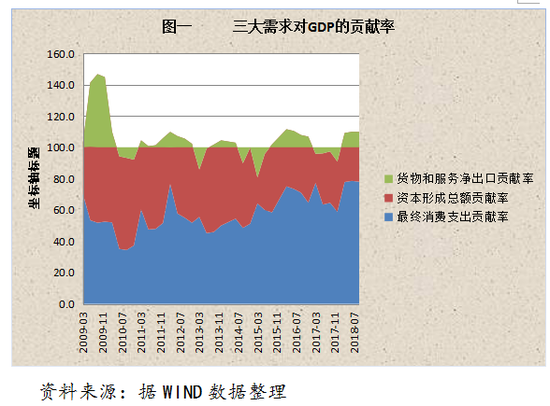

其次,三大需求对GDP的拉动出现分化,消费增速有所放缓、净出口持续走弱,投资最具想象空间。

从驱动经济发展的动力看,供给侧发力尚有待时日,而传统的三驾马车依然是研判经济走势的基本视角。从近年来三大需求对国内经济的贡献与拉动看:消费(最终消费支出)对GDP的贡献和拉动持续处于高位,投资(资本形成总额)对GDP的贡献持续下降,净出口对GDP的贡献为持续为负。

截至9月末,消费对GDP的贡献率达78%,较去年同期提升了13.5个百分点;拉动GDP增长5.2个百分点,比去年同期提升0.7个百分点。投资对GDP的贡献率为31.8%,较去年同期下降1个百分点;拉动GDP增长2.1个百分点,比去年同期下降0.2个百分点。净出口对GDP贡献为-9.8%,比去年同期下降12.5个百分点;拉低GDP0.7个百分点,比去年同期下降0.9个百分点(见图一)。

实际上,自2014年6月始,消费支出对GDP的贡献与固定资产投资开始易位,消费以54.4%反超投资。而净出口对GDP的贡献则呈现周期性的正负交替,波动性较大:2013年三季度—2014年二季度贡献为负;2014年三季度—2015年二季度为正;2015年三季度—2016年四季度为负;2017年一季度—四季度为正;2018年前三季度为负。

从三大需求对经济的持续拉动力看,显然最充满不确定性的还是净出口。尽管今年以来进出口呈现较快增长,出口增速重回2位数,由去年全年7.9%的增速上升到10月份的12.6%,进口增速由去年全年16.11%上升至20.3%,但其中因中美贸易战的抢单因素不容忽视,特别是电子行业出口交货值增速快速上升的势头,具有明显的抢出口痕迹,后势不容乐观。短期内外贸数据强劲之势或恰恰反映了市场对于贸易战前景的担忧,而且净出口同比增速下滑态势不改。1-10月净出口同比负增长22.33%。在日趋复杂的国际贸易环境下,出口所面临的压力或越来越明显,或短期难以走出萎靡状态,因为中美贸易战的阴霾不会轻易过去。

毋庸置疑,消费需求在经济增长中正扮演越来越突出的角色;但这种势头能否持续,尚面临诸多不确定性:一是经济下行压力或制约消费的持续增长。从总体运行态势看,自2008年8月以来,社会消费品零售总额增速呈现持续缓慢下移态势,由2008年8月的最高点22%将至目前9.3%的水平。国家统计局于公布的10月经济数据显示,消费出现明显下滑,社会消费品零售总额增长8.6%,比9月减缓0.6个百分点。二是居民收入水平增长对消费的拉动有限,实际上今年以来居民人均可支配收入同比增速持续三个季度维持在6.6%的水平,明显低于去年全年和同期水平。三是楼市转凉、股市低迷或锁住大量社会购买力,制约了消费的进一步扩大。而且,随着监管的强化,一些曾游走于监管空白地带的类似校园贷、现金贷等消费金融或将受到规范,而与之相对应的一些超前、非理性消费也无疑会受到约束。

权衡三大需求之韧性,在引领经济尽快脱离下行边缘、拉动经济持续增长方面,投资这元“老将”或仍将被寄予厚望,毕竟投资具有更多的想象空间,也是最能发挥政府功能集聚效应的领域,具有较强的爆发力。投资在拉动经济增长上所表现的爆发力实际上已被历史反复验证。2009年初,在国际金融危机的阴影下,投资、净出口低迷,消费、投资、出口对GDP的贡献率分别为70%、33%和-3%。但这种格局在四万亿投资计划的推动下,很快被逆转,投资对GDP的贡献一度高达94.9%,也因此带动净出口走出负增长44.8%的历史低谷。某种程度上,当前我国经济面临的问题及三大需求的格局与2009情形非常相似。这或可为决策层选择同样的路径提供参考。

尽管近年来特别是今年以来,投资呈现持续下滑态势,全社会固定资产投资完成额累计同比增长5.4%,较去年同期下降2.1个百分点;但投资领域也出现了一些积极的变化,可以增强我们对投资的信心:

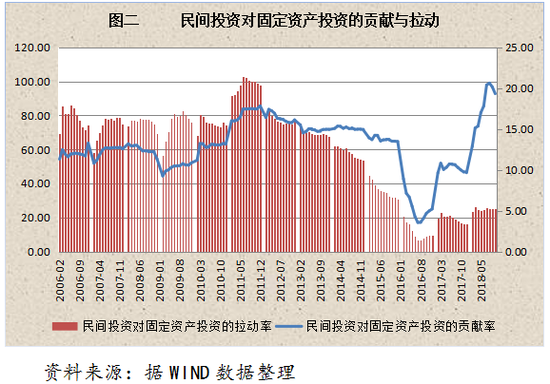

一是民间投资逐渐走出低谷,对固定资产投资的贡献与拉动增强。今年1-10月,民间固定资产投资累计同比增长8.8%,较去年全年增速高出3个百分点,走出了自2016年7月历史最低(2.11%)及2017年的低平台。民间投资对全社会固定资产投资的贡献率达到92.8%,其中8月份高达99.04%;民间投资拉动固定资产投资增长5.29个百分点(见图二)。

民间投资的复苏势态,与当下正在轰轰烈烈推动的扶持民营企业发展浪潮相呼应,有理由让我们对民间投资动能的进一步激发寄予期望。

二是制造业固定资产投资回暖。今年1-10月,制造业投资累计同比增长9.1%,较去年全年增速高出4.3个百分点,高出去年同期5个百分点。制造业投资增速已连续7个月回升。特别是中高端制造业增长较快,高技术制造业、装备制造业增加值增速分别快于规模以上工业5.5个和2个百分点。

第三,投资动能的激发有赖结构的优化,而补齐基础设施补短板是关键。

从全社会固定资产投资的行业结构看,投资高度集中于三大领域,即制造业、房地产和基础设施,三者合计占全部投资的80%左右,也因此决定了我国投资结构存在的问题:制造业投资总体平缓,提升动能受外部需求、转型升级等因素的影响;房地产投资虽然波动性较大,但整体投资尚难摆脱对房地产的依赖;基础设施投资增速明显下降,对固定资产投资拖累明显,其中民间基础设施投资尤甚。

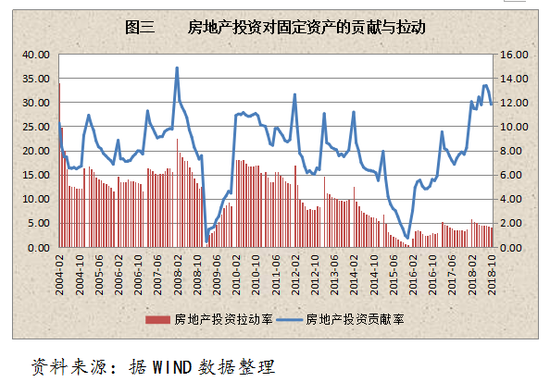

一方面,固定资产投资对房地产的依赖明显,地方政府对房地产想说不爱也不容易。房地产投资近年来持续回升,对全社会固定资产投资的贡献较大,拉动效果明显。今年1-10月,房地产投资累计同比增长9.7%,高出全社会固定资产投资增速4个百分点,对固定资产投资的贡献率达29.5%,拉动固定资产投资1.68个百分点。房地产对固定资产投资的贡献率与拉动力度虽然较前三季度有多减弱,但仍处于历史高位(见图三)。

房地产调控的持续坚定性与房地产企业特别是中小房企面临的资金链风险无疑使基于房地产投资的民间投资持续增长面临较大不确定性。在“房住不炒”政策导向下,市场对房地产的悲观情绪逐渐显露,房地产市场或进入下行调整通道。

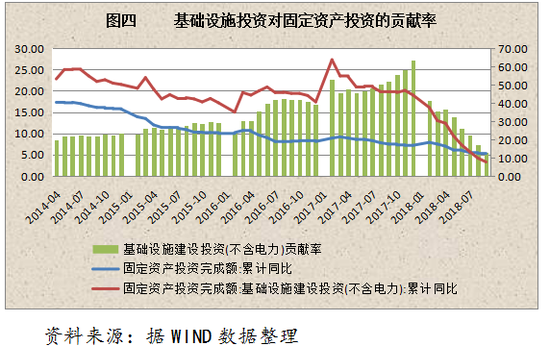

另一方面,基础设施投资对固定资产的拖累明显。今年1-10月,基础设施投资(不含电力)累计同比增长3.7%,比去年全年同期及累计增速分别降低15.3和15.9个百分点;对投资的贡献率仅为14.01%,拉动率仅为0.8个百分点;分别低于去年同期41.5个百分点和3.25个百分点,相对固定资产投资增速较去年同期下降1.6个百分点,基础设施投资增速的下降相当于拉低全社会投资3.25个百分点(见图四)。

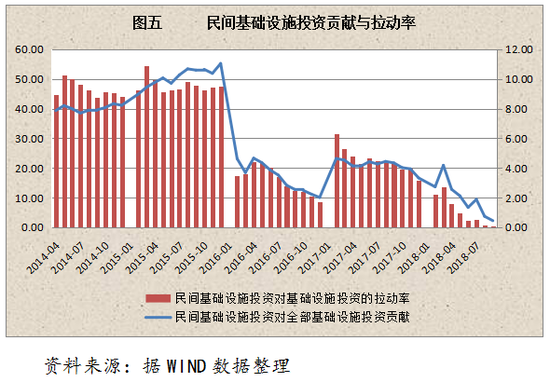

值得关注的是,尽管民间投资对固定资产投资的贡献奇高,但在基设施领域却似逐渐淡出。民间基础设施投资增速由2015年一季度最高点32.8%快速下滑至2018年9月的0.24%,对民间投资的贡献率仅2.24%,拉动率仅为0.07个百分点。基础设施在民间投资领域的短板尤其明显(见图五)。

可见,无论是从全社会固定资产投资还是民间投资领域,基础设施的短板效应已然非常突出,成为整体投资增长的拖累。在当前经济形势下,如何围绕供给侧改革,不断优化投资结构,逐渐削弱全社会固定资产投资对房地产的依赖,加快补齐基础设施短板,是为当下提振经济的必然选择;而相关配套政策的支撑是关键。

前不久,国务院出台了《国务院办公厅关于保持基础设施领域补短板力度的指导意见》(国办发〔2018〕101号), 针对今年以来经济社会运行稳中有进总基调整下出现的整体投资增速放缓,特别是基础设施投资增速回落较多的趋势,提出了聚焦基础设施领域突出短板、保持有效投资力度、促进内需扩大和结构调整的指导性意见,要求重点加大九大领域的基础设施建设。101号文件的出台可谓适逢其时。

但若要有效激励民间资本进入基础设施投资领域,除了切实降低民间资本准入门槛、消除民间资本面临的所谓“玻璃门”“弹簧门”外,还需对现有有关政策特别是政府购买服务等方面的政策进行梳理,加强政策协同。

关键是从顶层设计上进一步厘清政府隐性债务的边界,使投资者能按照穿透原则识别拟进入的基础设施项目是否涉及地方政府隐性负债,打消投资者“踩雷”之顾虑。同时在进一步厘清中央与地方事权、实现权责匹配基础上,切实强化对财政“口袋”的约束,避免超出地方财力许可的盲目建设,平衡好政府购买服务支出与财政预算的衔接,以切实保障基础建设项目承接主体的合法权益,实现商业可持续。