李克强总理在政府工作报告中指出:“增强消费对经济发展的基础性作用。推进消费升级,发展消费新业态新模式。”

那么,消费升级有无规律可循呢?我们或许可以从先行者美国身上得到些许启示。

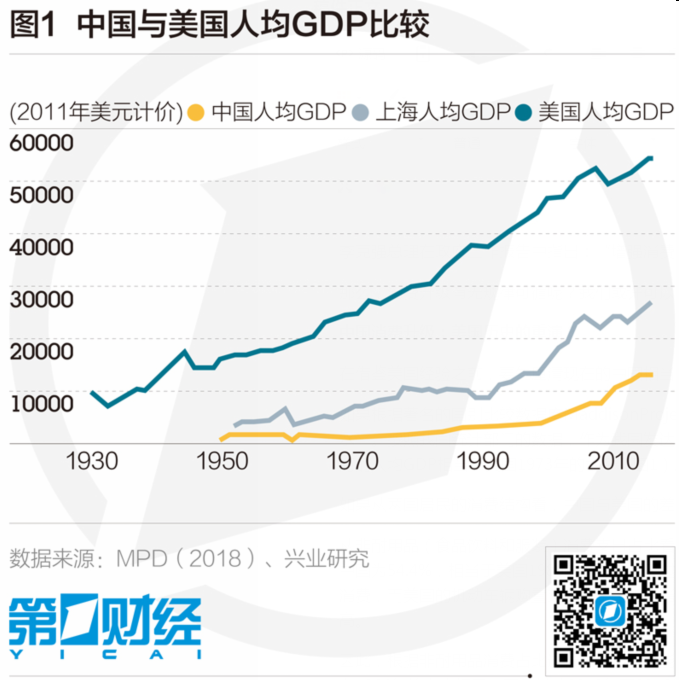

中国消费升级:美国历史的重演?

在借鉴美国经验之前,要先厘清现在的中国相当于美国的哪个历史阶段。

如果根据著名的国别比较数据库MaddisonProjectDatabase(2018),2016年中国的人均GDP为1.2万美元,大约相当于美国1941年的水平。按照我国统计部门的数据,作为我国发达地区的代表——2016年上海的人均GDP为全国水平的2.16倍,按此推算,则2016年上海的人均GDP相当于美国1973年的水平(图1)。

如果从两国居民的消费结构看,中国与美国的差距没有MPD数据库显示的那么大。

从非耐用品(食品饮料和服装)消费支出占比看,2016年中国为37.1%,相当于美国1964年的水平;从服务消费支出占比看,2016年中国为54.4%,相当于美国1980年的水平。不过,服务业数据可能存在统计口径不一致的问题,比如中国的交通和通信支出归入服务消费,而美国的机动车辆购置支出属于耐用品消费,同时在服务消费下另有一项交通运输支出,这样会导致中国的服务消费占比数据偏高。

因此,根据非耐用品消费占比进行国别对比可能更准确。实际上,中国的居民非耐用品消费占比不仅在2016年这一具体时点上与美国在1964年的占比相同,而且其从2013年至2016年的演变轨迹也和美国1961年至1964年的轨迹高度吻合(图2)。

由此推测,居民消费的升级规律可能具有一定的普适性,美国的历史经验可能在一定程度上适用于未来的中国,1964年后美国消费升级的历史可能在2016年后的中国重演。

类似地,我们发现2016年上海的非耐用品消费占比30.1%,非常接近美国1983年时的水平(29.7%),同时上海2013~2016年的非耐用品消费占比走势与美国1980~1983年时的走势基本一致。由此,我们从1983年后美国消费升级的历史,或许可以看到2016年后上海等中国发达地区消费升级的前景。

综上,从研究消费走势的目的出发,以非耐用品消费占比的相似性来判断国别间的发展差距可能更为合理。2016年的中国相当于1964年的美国,2016年的上海相当于1983年的美国。

美国居民消费结构变迁的启示

从大类消费看,美国居民非耐用品消费占比先降后稳,耐用品消费占比在连年缓慢下降后趋稳,服务消费占比则先升后稳。目前来看,虽然近几年美国居民收入仍在增长,但消费结构却变动不大,似乎达到了一个稳定状态,非耐用品、耐用品和服务消费大致是2:1:7的结构。

下文将分别考察非耐用品、耐用品和服务这三大类消费的内部结构变动。

1.美国非耐用品消费结构的演变。

从总量看,美国居民在非耐用品方面的消费占比长期下降,从1964年的37.1%下降至1992年的25.0%,年均下降0.4个百分点,此后逐渐趋于稳定,到2017年占比仍有21.1%,年均仅下降不到0.2个百分点。

第一,奶类消费占比逐步下降。美国居民的鲜奶消费占全部消费的比重由1964年的1.4%逐步下降到2005年的0.2%,随后趋稳。加工乳制品的消费也有类似走势。这意味着美国奶类消费的增速是长期低于整体消费增速的。

第二,在整个食品大类消费占比持续下降的情况下,蛋类、鲜果和鲜蔬的消费占比却长期保持稳定。美国蛋类消费占比从1964年的0.3%下降到1983年的0.1%,其后30多年一直保持在这一水平。鲜果消费和鲜蔬消费占比也分别从1983年和1995年开始保持稳定。不过,对中国来说,上述三类产品的消费占比下降的过程或许尚未结束。对于以上海为代表的中国发达地区来说,蛋类和鲜果消费占比或已进入稳定阶段。

第三,软饮料消费占比先稳后降。美国居民对咖啡、茶、矿泉水和果汁等软饮料的消费占比在1964年至1983年间基本保持稳定,此后则持续下滑。对中国来说,这可能意味着未来十到二十年,软饮料行业将能够与整体居民消费同步增长,而在上海等相对发达地区,该行业的增长或将开始落后于整体消费。

第四,各种酒精饮料的消费走势分化。整个酒类消费占比在1964年至1975年间保持平稳,但此后就持续下降,直到2005年后才又趋于稳定。分类别看,其中烈性酒的消费走势与酒类整体走势大致相同,而啤酒消费占比则迟到1983年后才开始下滑;不过葡萄酒消费的走势与以上两种酒截然不同,其占比在1964~1983年间持续上升,其后出现小幅下滑,但在1995年后又触底反弹,并持续上升。

第五,药品消费占比在短暂小幅回落后,迎来持续上升。美国药品消费占比从1964年的1.1%小幅回落到1975年的1.0%,随后就持续上升,到2017年已升至3.8%。

第六,娱乐用品消费占比上升后趋稳。其从1964年的1.2%上升至1983年的1.3%,此后至今基本维持在该水平。细分来看,美国玩具消费占比基本长期稳定在0.5%;宠物用品占比则从1964年的0.2%上升至1975年的0.4%,此后至2005年一直维持在该水平,直到2017年又小幅上升至0.5%;花草绿植占比从1964年至2017年基本都维持在0.3%。对中国来说,宠物等行业在未来十年可能以高于整体消费的速度增长,但随后增速可能放缓至与整体消费持平。

第七,个人护理产品占比保持平稳。美国个人护理产品消费占比从1964年的1.1%小幅回落到1983年的1.0%,随后至今一直维持在该水平。

2.美国耐用品消费结构的演变。

从总量看,美国居民耐用品消费占比总体呈缓降态势,从1964年的14.5%下降到1983年的12.9%,随后到2005年一直稳定在13%左右,从2006年开始下降至2009年的10.4%,随后回升并稳定于目前的11%。

在美国居民耐用品消费结构的历史演变数据中,我们发现以下三个特征:

第一,汽车消费占比逐步下降。美国汽车消费占整体消费的比重从1964年的6.3%下降至1983年的5.4%,再到2017年的3.7%。其中新车消费占比下滑较二手车更快。实际上二手车消费占比在1964年至2005年间基本稳定,只是在2005年以后才开始下降。2017年新车和二手车消费占比分别为0.5%和0.4%,不分伯仲。对中国而言,这可能意味着二手车市场的增速或会高于新车市场。

第二,家电(不含音像设备)消费占比先降后稳,其从1964年的1.2%下降至1983年的0.7%,随后下降至0.5%并持稳。音像设备(电视机、音响等)消费占比在大部分时间保持平稳,只是在2005年以后有所下降。由此来看,未来中国的黑电行业增速或快于白电。

第三,珠宝首饰消费和手表消费占比均始终保持稳定。保健医疗设备消费占比在1964至1995年间保持平稳,随后则逐步上升。

3.美国服务消费结构的演变。

美国居民服务消费占比在过去半个多世纪持续提升,从1964年的48.4%到1983年的57.4%,再到2017年的67.9%。美国服务消费在结构上有以下特征:

第一,住房和公用事业消费支出占比稳中有升,主要驱动力是自有住房而非房屋租赁。细分来看,公用事业(水电燃气等)消费占比以1983年为界,1983年之前上升,之后则下降;房屋租赁消费占比在2005年之前持续下降,之后出现反弹,而自有住房消费占比在2005年之前持续上升,之后稍有回落。

第二,医疗服务消费支出占比快速上升。不论是门诊消费,还是住院消费,均呈现长期快速上升的势头。上文已提及美国的药品消费占比也是出现持续上升。对中国来说,未来的医药医疗消费或是具有最大增长潜力的消费领域之一。

第三,汽车售后服务市场有一定增长空间。美国的汽车保养维修消费占比从1964年的1.6%小幅上升至1983年的1.7%和1995年的1.9%,随后逐步回落到2017年的1.5%。上文提及美国的汽车购置消费占比是逐渐下降的,在这种情况下,汽车保养维修消费仍在较长时间内以高于整体居民消费的增速增长。

第四,汽车租赁市场增长提速的时间较晚。美国汽车租赁消费占比在1983年以前基本为零,此后市场规模才逐渐加速扩张,到1995年消费占比提升到0.1%,随后增速又回落到与整体消费同步的水平。对中国来说,这可能意味着中国整体上还不具备汽车租赁快速发展的条件,只有在上海等较发达地区条件才相对比较成熟。

第五,航空消费占比在经历快速增长后缓慢回落。美国居民的航空消费占比从1964年的0.3%提高至1983年的0.7%,随后逐步回落至2017年的0.5%。对中国的启示是,未来十到二十年或许仍将是民用航空业的黄金发展期。

第六,电影消费占比不升反降。美国的电影消费占比自1964年以来的0.3%逐渐下降到1983年的0.1%,随后趋稳。对中国而言,这可能意味着未来电影业的增速或低于整体消费增速,而目前上海等发达地区电影业相对繁荣,未来这些地区也具有和整体消费同步增长的潜力。

第七,体育消费占比先稳后升。美国的体育消费从1964年至1995年一直稳定在0.1%左右,此后才开始上升,到2005年升至0.2%并稳定至今。对中国乃至上海等发达地区而言,这可能意味着未来十到二十年,体育消费或只会与居民整体消费同步增长,加速扩张尚需时日。

第八,付费电视消费占比稳步上升。美国居民的电视消费占比从1964年的近乎0上升到1983年的0.3%和2005年的0.6%,随后趋稳。

第九,宠物服务消费稳中有升。美国的宠物服务消费占比从1964年至1983年间一直稳定在0.1%左右,此后开始上升到1995年的0.2%和2017年的0.3%,其开始加速增长的时间要晚于上文所述的宠物用品行业。对中国整体而言,这可能意味着宠物服务市场将同步增长,而对上海等较发达地区而言,宠物服务市场开始进入加速增长期。

第十,餐饮消费占比先升后降,住宿消费占比持续提升。美国餐饮消费占比从1964年的5.7%上升至1983年的6.1%,随后稳中趋降。这或许意味着中国的餐饮市场更大的增长潜力或在上海等发达地区以外的二三线区域。美国住宿消费占比从1964年的0.3%稳步上升至2017年的0.8%,说明与餐饮业相比,住宿业具有持续快速扩张的更大潜力。

第十一,金融服务消费增长前景较保险业更为广阔。美国金融服务消费占比从1964年的2.0%持续上升至2017年的5.1%,相比之下,保险消费占比从1964年的2.4%小幅上升至1995年的3.1%,此后稳中趋降。

第十二,教育消费占比持续上升,法律服务消费先升后稳。美国教育消费占比从1964年的1.1%一路上升至2017年的2.2%,说明随着收入水平的提高,人们在子女教育方面的投入会加速增长。美国法律服务消费占比从1964年的0.7%上升至1983年的0.8%和1995年的1.0%,随后开始企稳回落,这或许意味着中国的居民法律服务市场至少仍有十到二十年的快速增长期。