在稀疏的线索中探索未来。这就是我们的观察:《危机10年:我们面对的未知市场》。2008年全球金融危机后, 因为宽松货币政策, 对银行的严监管,全球金融结构发生了深刻的变化,银行资本充足且流动性改善,低利率环境下,保险公司盈利弱化,资产管理公司发展迅速,全球所面对的金融风险和挑战在结构上发生了很大的改变。这是全球金融危机以来最为重要的世界金融新生态的变化之三。

一、 银行业资产负债表趋于健康,流动性大大改善

全球金融危机后,多国央行采取的大规模量化宽松政策带来了全球持续低利率的环境,使收益率曲线向上倾斜,短期收益率小于长期收益率。低利率的环境对银行是极其有利的,银行可以通过较低筹资成本向储户借钱,再以相对较高的长期利率放出贷款,所以从这一角度来看,危机后的全球低利率对银行是有益的。此外,危机后,美国、英国和欧盟等主要发达经济体对原有的金融监管理念和规则进行改革,第三版巴塞尔资本协议的一致通过标志着全球新的金融监管体系得以确立。在监管收紧和市场监督加强的背景下,银行的资本缓冲提高了,整个银行业的核心资本率在危机后不断上升。整体来看,全球银行业的资产负债表趋于健康。

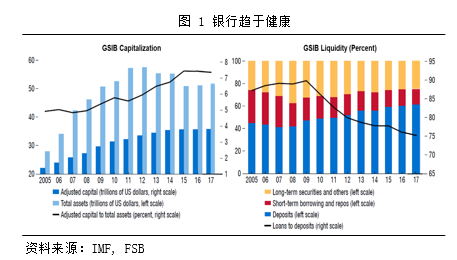

如图 1所示,全球系统重要性银行总资产规模不断增加,到2012年达到近60万亿美元的顶峰,此后逐年下降,到2017年降至约53万亿美元。而银行总资本持续增加,到2017年已近4万亿美元,全球银行业资本充足率持续得到改善,经调整后的资本充足率在2015年之后超过7%。从流动性角度来看,2008年以后,全球系统重要性银行所持有的长期资产比例出现下降,对如同业拆借、质押式回购、大额可转让存单等短期批发性融资的依赖性在降低,存款比例上升,贷款与存款比例从十年前高位持续下降到2017年接近75%,流动性状况大大改善。

二、 保险公司面临盈利压力,竞争力下降

与银行相比,保险公司更偏爱高利率,这是由保险公司的商业模式决定的。保险公司通过提前收取保费获取现金流,通过现金流投资获取收益,并在后期支付小于本金和收益的赔偿金来获取利润,高利率可以带来较高的投资收益。因此高利率是决定保险公司盈利能力的关键因素。在危机后全球低利率的环境中,保险公司利润受到严重的影响。此外,全球正面临人口老龄化的问题,美国,欧元区,德国,日本和中国等国家65岁以上人口数占总人口比重在不断增加,日本上升幅度最大。在人口老龄化以及人的寿命延长的影响下,人寿保险公司负债和隐性债务将大大增加,面临中长期偿付危机,进一步降低保险公司的盈利水平和竞争力。为应对较低收益的环境,保险公司在危机后采取了一些措施,例如美国、德国和日本保险公司纷纷降低了新保单的保证回报率,并且重新调整了产品结构和投资组合配置。但是这些调整对于资产负债表的影响非常缓慢,保险公司依然面临盈利压力。

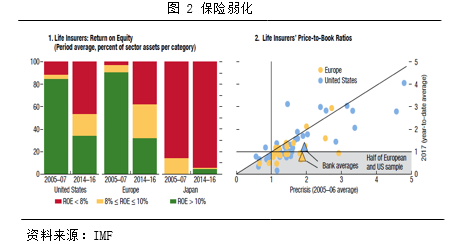

如图 2所示,当保险公司净资产收益率(ROE)低于8%时,则说明公司盈利能力较差,而高于10%时,则公司相对而言比较健康。在美国、欧洲、日本寿险公司中,ROE低于8%的公司比例在危机后都在上升。其中美国在危机后的2014年到2016年期间,ROE低于8%的公司是危机前的近4倍,欧洲情况更为严重。在日本,平均有超过95%的寿险公司在2014年到2016年期间回报率小于8%。可见,在低利率环境下,保险业盈利能力受到巨大的影响。同时, 投资者仍对寿险公司的商业模式感到担忧,这反映在市场估值上。在美国和欧洲保险公司样本中有一半公司目前的市净率低于危机前水平,同时也低于1。反映出人们对低利率环境下未来盈利能力的担忧,以及风险评估方面的困难。

三、融资结构发生改变,直接融资比例在上升

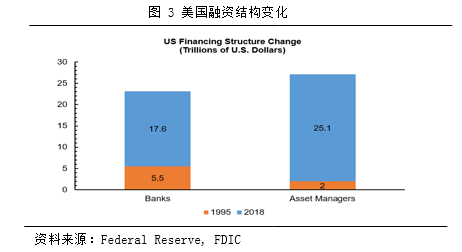

全球融资结构的改变是金融危机后全球金融市场最重要的一个变化。银行在监管收紧和市场监督加强的背景下,市场金融风险向非银行金融机构转移。危机后,包括美国,日本和欧元区在内的主要发达国家中,全球银行资产规模开始下降,股市和债券市场资产规模上升,金融资产管理公司管理的资产超过了银行的规模。这说明整个社会融资的重心从银行走向市场,以美国为例,主要是走向债券市场。如图3所示,1995年时,美国的银行所有的总资产是5.5万亿美元左右,美国的金融资产管理公司只有2万亿美元左右,通过银行业融资的规模大大超过通过资产管理公司融资的规模,到2018年,虽然银行业融资规模已大幅增长至约17.6万亿美元,但通过资产管理公司融资规模已经达到约25.1万亿美元,超过通过银行业融资规模。所以,特别是在发达国家,企业倾向于从资本市场直接融资而不从银行融资,整个融资结构发生根本的变化。

当社会融资的重心从银行走向非银行机构的时候,流动性的供给发生了根本的变化。全球银行是国际金融中介的关键支柱,他们历来是提供全金融市场流动性的核心。在市场流动性出现紧张时,银行便会提供流动性,原因在于银行所秉承的价值文化是以客户为中心,并与客户建立长期稳定的战略关系,为客户提供有价值的服务。当整个融资结构走向资产管理公司的时候,资产管理公司便成为了流动性的提供者,然而资产管理公司在文化监管的责任上并不对流动性负责。危机永远是从流动性开始,当整个市场流动性的供给者发生改变时,银行不再是流动性的坐庄者,市场风险增加,这也正是过去12个月里市场流动性波动极其巨大的一个重要原因。因此,银行是市场流动性的坐庄者,当资产管理公司成为融资的主要渠道时,他们并不是市场流动性的坐庄者,这是当今全球整个金融结构的一个巨大失灵。

四、 影子银行规模继续扩大

FSB定义的广义影子银行是指不属于中央银行、商业银行、保险公司、养老基金、上市金融机构及金融附属机构的其他金融中介机构(OFIs),侠义的影子银行是指可能引发系统性风险的银行体系之外的信用中介机构。游离在监管体系之外的影子银行被公认为是2008年金融危机的主要推动者,尽管金融危机给整个金融体系造成重创,但近年来影子银行规模继续扩大。主要原因是金融危机后,在欧洲和美国,银行进行了大规模的业务重组和裁员,从多元业务回归核心业务,力图降低成本发展优质资源来改善盈利能力。银行瘦身,导致当市场金融功能被需要的时候,其他金融中介机构便开始再次发挥作用。

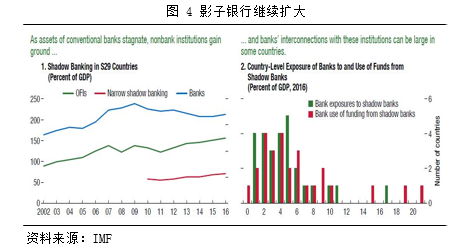

据FSB和IMF数据显示,2016年,全球29个经济体的其它金融中介的资产规模达到99万亿美元,占GDP比约150%,增长速度超过银行、保险公司和养老基金的资产增速。侠义影子银行的资产规模达到45.2万亿美元。整体来看,全球影子银行的规模和银行规模的差距在逐渐缩小(见图 4)。可见金融危机后,影子银行发展并没有得到有效的控制,10年后影子银行规模还在扩张。此外,在包括中国在内一些新兴国家,游离在监管之外的新形式的影子银行与传统银行的关系连接更为紧密,市场的系统性风险上升,增加了全球金融体系的脆弱性。

五、 金融的集中度在增加

在从银行走向非银行金融机构的时候,资产管理公司变得越来越大。根据韦莱韬悦报告显示,2017年全球500家最大的资产管理公司中,排名前20的公司资产规模占总资产规模的43%。IMF数据表示,在发达国家和新兴市场经济体,持有大量大型企业发行者债务的资产管理公司数量有所减少,五个全球主要基金持有的单个公司的债券比重也可以高达60%到70%左右,同时,持有新兴市场公司的债券比例超过20%。资产持有的高度集中,导致企业和新兴市场主权债券发行者在市场融资方面高度依赖少数资产管理公司。当这五家资产管理公司稳定时,金融市场也会比较稳定,但同时也说明着当这五家金融机构发生换手或者策略转换时会对市场造成很大的影响。市场是由无数个个体组成,无数个个体相互综合作用的抵消产生了均衡,个体的经济行为对整个市场的影响非常小。当市场高度集中时,均衡不在了,几个主要的大型机构的波动便会影响整个市场的波动,那么市场风险将会急剧地增加。

总体来看,全球金融市场发生了根本变化,银行变得更加健康,保险在弱化,竞争力下降,银行贷款业务从银行向非银行金融机构转移,改变了市场流动性的坐庄者,导致金融结构失灵。同时非银行业的集中度在增加,规模在扩大,全球金融结构和2008年相比有了很大改变,资产管理公司在整个金融系统中的影响不断提升,同时也增加了全球金融市场的系统性风险。