����һ�����Ƹն�����ڹ�����ĸ�

��������ʵ�ǰ���ĺ�۷��������������Զ������ⲿ�������ѹ����ڲ���ծ�����ծ���������⣬��ǰ����½������̳�ϼ�λ�쵼����Լ��ͬ���ᵽ��

��������Ҫ����һ����ڹ�����ĸ���Ƿ����չ���ս���½Σ���������Σ���־�ſ�ʼ�Ӻ��ת���ۣ�����ת��㡣�����������棺һ�ǽ��ڷ���ץ�ˣ����������Ѿ��ж�λ�߹���������£���������Ǹոտ�ʼ������ծ���������һ��ծ��Ͷ�ſ�ʼ���뼯�г����ڣ�ΥԼ���ײ��ϳ��֣�������費���֣�����Ҫ������Ӫ����ϵͳ�Է��ա�

������Ǯ�����ȶ����ף����ƸնҲ��ǽ��ڹ�����ĸ��Ӳ��ͷ�����ǻ����ѷ������ԶҸ����Ѿ����й�������ϵŤ������ͳ�������ĸ���ԭ�����ٶ�����Ԫ��ծ����������֮һ�ǽ����ڸ��ԶҸ��ṹ�ϡ���Щծ�����ǿ�������������Ļ������γɵģ�����Ҫ���׳�н��

�����ⲻ���Ǽƻ����ó�“�����”�ڽ����г��ı��֣�Ǯ���Լ��ģ������¹���һ������ǰ��һ�����еĶ��³�����˵������Ҳ֪����Щ���������϶������ˣ����ǵ����һ��õط������Ʋ�����Щƽ̨ҵ�����Dz����������оͻ���ȥ�������й��Ҷ��ף����Dz���Ҫ��������Ҫ����ȥ�����������ˣ�һ���г�Ҳ˵�����ƵĻ�������λ��ʱ��ץ����ծ��չ�����Dz���ɵ����

�������ط�ծ�Ŀ��Ӵ��й����������Ĵ�ͳ����——�ط��������ý��������ͱ�Ϊ�˵ط�ծ���������Ϊʲô����������������ز�Ȩ��Ȩ���Գƣ���ծ����ڱ��������ڽ϶̣���ҵ���й�˾����������������һ�����ε�ԭ���ǽ��ڸĸ������ͺ������г���“�����”��ȱ����Ч��ծ���Ԥ��Լ�����ơ������ص��ǣ�������������Щ�����������ί�����ļ�ʮ����Ҫ�ļ�������ִ�в��������“��֮�߸�”����Ϊ��������Ķ���û�ж�������Ҫ�ڽ��ڲ��濪������û��Ч����

����֢��ĸ�Դ���������ݽ��ģ��������-������Ȩ-Ԥ��Լ��-ծ�����-���ʷ�ʽ���������Ƹĸ���ʮ�˴��ص���������ݣ�������������ԭ����������չ�����������Ͳ�����һ�����⣬�Ǿ�����һ���Ƚϻ��Ľṹ���ۻ��˴��������ã���Щ�����������ϻ��������ʲ�����������ȴû�������ʿ��ԡ����ǣ��Ӵ�Ĺ�����Ҵ���ȴ�Դ�Ϊê��Ϊ�ʲ���ĭ�����������˷��ʡ�

��������ǰ�������������Խ��Խ���أ��߲��¾��Ĵ��Ƹնҡ�����������ǰ���ʹ��¹滹�ǽ��������Ͷ��������ʵ���϶�����������ȷ��������������������֮��Ĺ�ϵ�������Ͼ���ʮ�˴�����ģ���ȷ�綨���������г�֮��ı߽硣Ȼ����������ԭ��ʮ�˴�����ĸ���ĸ﷽��������������ص�Ч���������롣

�������ڹ�����ĸ����Ƹն�Ϊ��Ҫ����Ҳ������ν��“ծ���”���ƵĶ���������˺ͻ����������档���ڷ���ץ�ˣ��������²���“�Ƹն�”��������������������ɣ�����Ч�ȡ���һ������Ҫ�ڻ��������Ƹնң���Ҫ��һЩҰ�������������������С���С�

������֮������Σ�������ⲻ�������ˡ����ԶҸ�����һֱ�ϲ��˵��̣�����Ť���˽��ڻ������г���������������������Ķ���һ��������ȥ�ʲ���ģ���Ծ��ø�������չ������������“���ھ�Ӥ”�����ԣ���ʱ���й�����ҵ�ų��ֳ�һ����Ľṹ��ì�ܣ�

�������������۾�ȫ����ʲ���ģ��������¶��ܺ�Ⱥ���������������������֮���ì�ܡ�һ������ٶ����ڵ������ʲ���ģ����һ��������Ȼ�ò����㹻֧�ֵ���С��ҵ�����˲�ҵ���Լ�Խ��Խ��Ľ��������������¼���

�������ڹ�����ĸ�ı��⣬Ӧ�þ���Ҫ�������ṹ��ì�ܡ�

������������ŵ���ƽṹ��ֲ��ķ���

������ʵ��Ч���ǣ����ƸնҺ��˺ܶ��꣬��������������Χ��P2P�ȱ����ִ����⣬�����ϲ�û�����ԵĸĹۡ�2019���������ڽ��ڹ�����ĸ�Ĵ��£����ǿ�ʼ�Դ��ƸնҲ������µ�Ԥ�ڣ������ǵ�bsb������ӹ��Ժо�һ���µ�ʱ��Ҫ���١����ԶҸ�һ�첻���ƣ������������á��ӱ��������Һܸ�Ұ�����ŵ�����һ�վͽ�����ˡ�

����������ծȯ�г��ϣ�����Ա�ǿ�ʼ�ȴ�����“��Ͷծ����”�ĵ�һǹ�����ǵ����ҳ�Ͷծ����ΥԼ��Ե�����Ƹնҵ���ʷ��ʱ���ƺ��������ٵ�ʱ��������Ͷծ���������ط�ծ�г���������һƬ�ֻš��и�����Ա˵����ʱ��ͬҵQQȺ��һƬ���ţ��·�������“�������”�����������������г������������ʶ�Ȼ���ߣ��Ϲ�����ֱ���½��������г�����������Ȼ��ò�Ƽ����ڵij�Ͷծ�������̼������۳������ͬʱ����װ�ڷDZ����ƽ̨�͵ز�ծ��Ҳ���������

������ʱ���߲������һ��������ĵ�����

�����������г��ϣ�������棬һ���Ƕ����ֲ����������������ۻ��ĸնҽṹ���Ѿ��γ���һ���Զ�����“����ŵ����”ϵͳ��

�������Ľ�֣���������Ϥ��һ��һ�����������——������������������û�Ʊ��������ij�Ͷ��ƽ̨�Ƕ��ס������������������ͿֻŽ��ǣ����»ص������¾��ã���Ͷծ����������“��”��ȥ�����˿��̵ı��飬ծȯ�г��Ļ���ͻ�䣬ԭ���Ĵ���Ǯ�ij�Ͷ��˾һ���������˼���Cλ���������ʲ������������к�ȯ��Ͷ���ǣ���ԭ���ı�֮�����ֱ���˹�����ҷ���

�������Ƶ����鷢��������ͬҵ�䡣����ͻȻ���ƶ������нӹܣ�ͬʱ��������5000��Ԫ��ͬҵ�浥����Э�̣�Ҳ���Dz���ȫ���⸶�������ݶ����������˲�ͬ�ı�������������¼������м���������Ȼ��ѧ�����˷ܵ�����“ͬҵҵ����Ƹնҵ�ʱ������”��

����Ȼ������һ�����ƵĹ��£����м俪ʼ�������ֻŵ��������ط����е�NCD��ʼ������Ͷծһ�����վ�����ЩС���г�����ͬҵ���ҵ���ͷ�����Dz������ܵ�ʱ�䣬ͬҵ�����д�������ȫ��Ҹ�����Ϣ����Ϣ������٣����۶�ƽϢ���м�ֻ��������˾��ƽϢ���á����ã�ͬҵ��ָ���������ƽ����С���еIJ��۸����䡣

������������μ������Ƶ��ֲ��ò����ĸն����������Ƶĸ����Կ��ܳ������߲�������ԶҸ�����ԭ����һ���������ε���������Ͷծ�������������Ѿ��γ���һ���Ӵ����̬��ʮ�����������ڵľ������γ���ն���������ҵ�“�ն��Ļ�”������ڹ�����ĸ������γɵ�“�����Ļ�”�γɶ��š�

������ˣ����ƸնҾ������£������ܿ��ķ������ļ��Ϳ��Խ��������һ�����Ӷ��ֳ������յIJ���������һ��ϵͳ�Թ��̣����Ѳ��ù�ȥ���dz��õĽ���ʽ���ֲ�ʽ�ĸ�����ϣ����Ƹն���һ����ܲ�������ڻ����Ķ�̬���Ĺ��̣�

���������ڻ�����������ƸնҸ����ľ����ɱ����ͻ�Զļ�ܲ㲻�Ҵ��ƣ������䱾��������ҵ���ģ�γɸ����“�������” ����һ���Ӿ����ŵ���ƽṹ�Ĵ����ԡ�

���������ص��ǣ�����Щ�������漯�ű˴˼䣬��ط�����֮������������һ���γ��˷��հ���Ԥ�ڹ��ֲ��ķ����ͱ�ø������ѡ������г���һ����Ϣ��������������������۽�֯���г�������Ʒ�г����ӵĶ�Ҳ�����Ķࡣ��ʮ��ǰ��Ʒ�г��ļ۸ض������˾�ĺ�Х�����������г��Ĵ���Ҳ�������ܷ�ƽ�˾����Դ����߲㣬���ڻ�����Ͷ���߶�Ӧ���г�ֵ�����

����������Ϣ�������������г��ķ��հ��

���������г�����Ʒ�г���һ���ĵط���˹�ٸ������Ѿ��о������������һ������“�Ŵ����”�������ʣ������г��۸���һ��ˮƽ���۸������г������������á���ͨ�Ļ�˵�ǣ�����ĵ�����Ϣ���˼Ҷ�ס����DZ���

����Ҳ�����������г��ϣ������������Խ�߲�һ������Խ�������Ʒ�г���һ�����෴����ij�����ʱ�̣�����һ����̬�ĸߣ�����������һϵ�в��ɡ�����“xx�н����Ǯ���߳�ƽʱ300��bp��һ����Ҫ�������ˣ�ǧ������”��ͬҵ�����ʿɵ����Ŀռ䲻����ν�ķ����������һ���������ڣ�����ij���ٽ�ֵ�����ʵĴ�������������������Ʒ������

������ʲô���������߾���ʲô���IJ�Ʒ����֪����Ҳ�����γ������ռ䡣ǰ�����P2P�г����ľ�����۸�������������������һЩȱ������֪ʶ��ȱ��������ʶ��Ͷ���ߣ����ǶԷ��յ���֪�Ȳ��ߣ������ض���ȴ������ΥԼ���ա������һ�ؼ�ë���ܶ��˸���һ���Ĵ������������Ʒ�г��IJпᡣ

���������߲���˵��Ҫ���Ƹն�������Ҫ������������г��Ļ������������ڹ��ɡ���������Ϣ���Գ������������г��Ļ���������һ�з��շֲ��ͻ��ۣ�һ�ж�̬�Ͷ����岩�ģ�����������Ϣ���Գ�֮�ϡ�һ����˵����������ȣ�ծȨ������Ϣռ�����������ڲ�����λ�ã����������н�IJ������γ�������ۡ��������н�ҲΪ���������Ϣ���Գƶ������IJ���Ӱ�죬Ѱ����ץ�ֵ��������壬���ץ��������������ѺƷ���߲㼶�����á���������ӵ����ƽ̨�ͷ��ز�������

�����������Ϣ���Գ��µ��������ǿ��������������������أ�Ͷ���߸����������ʣ���Ҷ˹�������磩�Է��պ������γ��жϡ�˵���ף����úͽ����г��ǽ����ڲ��������������ϵ���Ϣ�����ͽ���ƽ̨��Ͷ����������õ���Ϣ�γ���������γɾ��ߡ�����Ϣ�������ķֲ�������Ҳ������Ϣ���ԳƵ�ʱ��������ί�д������ǵ��·��գ���ʹ���г����ֳ����ԵĴ����ԡ���һ�������ʻ��ߵ�ѺƷ��ǿ�źű������г���ʱ��������“�ܵÿ�”�Ķ�̬��ͽ�������ġ��������о�����ǰ�������ԭ����Ӫ״�����õ���ҵѹ�塣

�����������ȷ��ʵ�IJ�����Ϣ�����г�������ȷ�Ļ������ǿ�Ƶ��źţ���ô�����г��Ͳ�����ô�����������Ա����ڣ���ҵʵ�徭Ӫ״�����ѣ���ѺƷ�۸��µ�����ʱ��һ����͵ڶ�������Դ���������⣬���ֻ�ܼ�ϣ���ڻ��ڳ������ֽ����ĵ���������Դ��Ҳ�������ÿ�ʼ�������Ͻṹ����Ĵ�������ʱ�۵�ʵ����������Ѿ�ʧȥ��ֵê�����ã�����ֻ�������߽�����IJ��������ߡ�

������˲Ż���֣�Ǯ�ĵ�����ʱ������ƽ���ij����ʲ�û�������½��������������������������Ʋ������������ϲŷ�����Ȼ�м�ʮ����Ԫ�ľ��ʲ������ԣ���Ǯ�ĺ�“����ʱ��”�ڼ䣬�г�������û��Ǯ����û�������ģ����Dz��ٹ�ע��Ӫ״�����ǿ��������Ƿ�������������ȥ��Ϊ��Ӧ�Ը���IJ�ȷ���ԣ����һ����ڻ������ֽ𣬴Ӷ���ԭ�����ص����������⡣

�����������˵��г�������ʱ�̣�������Ϊ�������˱�����֡��������������˵�������������Ը��ԶҸ��ǿ��Եģ����й����ϻ�˵����“�ȼ�������”��Ȼ���Ѽ��������µľȼ���Ϊǰ�ú�������Ϊһ���ձ�ĸ��ԶҸ����Ʊػ�������ص����������ã������ۻ��ɸ���ķ����������ں�Х��

�����ġ����ھ�ͷ�����������У���ѺƷ˥�ߣ��ʱ�Ʒ�۸�������

������һ������ݽ���Ϊ�����ڱ���Խ��Խ�࣬��������ʧ�صı�Ե������ԭ��֮һ�ǣ����ǵ�ǰ�����������ڵ�ĩ�ˣ��Ȿ��������������������֮��ֻ����ʱŤ�������ӣ����������ĸı���ƽ���������εĵ�ѺƷ�����������ʹ�Ã�Դ�����ʱ�������˥�ߣ�����֮��ֻ���������߲㼶�����������������������ֲ����Һ�����ȱ�ڡ�������ù�Ȼǿ����������������������——����ռ���ҵı��ˡ�

������ͷ������һ����ʮ����������ڣ�ʼ���ϸ����;�ʮ���ĩ�����м������Ʋ��Ͳ����ʲ����룬������װ���������������������Ϸ����в�����ս��Ͷ���ߣ�һ��ǿ�����������ڿ�ʼ�γɡ��ټ��ϼ���WTOȫ�ͷ��ز����γ��˾������ں��������ڵ�������������������Ϊ���������ṩ�˲��������ĵ�һ�͵ڶ�������Դ����������ҲΪ����ľ������������˸ܸ���һ������

�����仯������2009�꣬ͻ�������������δ�Σ�����й����ò����˾�ij������������������ʽ�µ���ʧҵ�ʴ��������ͬʱ���ڵȵضϹ�����ʼ���֣���������Ҳ�ܵ��˳�����ڽ����ؿڣ�������Ӧ�˶�����ͬʱ����“���ıȻƽ����Ҫ”�Ŀںš���������ҵ��Ͷ�ʺ;������ѵ�ǰ�ᣬû�����ģ���ǰ�����ۣ���ֻ���ʲ��ͲƸ�ת�ƺͻ��ҽѲء�

������������Ϊ������������������ȿ����»��ľ������ڣ��δ�Σ�������������������ô�ɡ����й���˵�����������кܴ�һ���ּ����������С��ҵ�������Ͱ������е�����Ķ�������ơ������������——һ��С�͵Ľ������——��ʱ�䣬��2012����������÷���ȫ�汬������ó����С�ȴ���һƬ�ǽ壬��������Ⱥ����ģʽ�Ʋ�������2012���ܸ˿�ʼһ�ѷ�ļ�������ƽ̨�ͷ��ز��ϡ���ܽ�ֹҲû�ã�ͬҵ��Ӱ�����г��֣�Ϊ��һ��Σ�յ������������ڡ�

����2015������һ�������������Ѿ�ֹͣ��ˮ����Ϣ��ʼ�����ڹɻ��ȷ�Ѫ�ꡣ��2016�꣬���Ӱ�����е��ϼ�����ڿ�ʼ������ȥ�ܸ�Ҳ������Ȼ�������������ʱ����ȥ�������ٷֵ�ĺ�۸ܸ��ʣ�����һ�����Ⱦͻ������˻�������ʱ���ɣ�������ɣ�������̬���棬��������Ҳ�ڰ����Լ��Ĺ������У��������Ϊ�Ŷ���ֻ���ۻ�����ķ��ա�

�������ھ�ͷ�Ĺյ�����������������ɵ��ۻ����������÷��չ���������������Դ����������Ҫ�۲�����ָ�꣬һ���ձ����ҵ�����»���������ŵ�һ������Դ��˥�ߣ����Ǹܸ���ˮƽ���ߺ��ʲ��۸�ƣ����������ŵڶ�������Դ��ѺƷ��������dz������ֽ��������ȥ���������ˮ��Ӱ������ͨ���Ļ����ڽ��ڷ�����ѹ����Խ��Խ�ѣ�����������Դ���ƺ��������裬�����Ļ��Ҵ���Խ��Խ�ѡ�

������������Դ�Ĺյ㣬�������������ڵĹյ㡣��������������ûļӾ硢ΥԼ��Ƶ�������˶�ǽ����ǽ��ֱ��ԭ���������εĸ�Դ���漰������ʲ���ծ��ƽ���Լ�����������˫�������⡣һ�����͵ı����ǣ������ʲ�������Լ���ģ�Ϊ�˸նҿ��Բ���չ�ڹ���ծת�ɣ����ڸ�ծ����ӲԼ���ģ���Ϊ����ͻ����Ĵ������Ƶ�����Ҫ��ʱȫ��֧�������ִ���Ľ��ֻ��һ����Խ��Խ���ص����������⡣

����������ĵ�ָ��ֻ��һ�����������նң�������Ϊ��Ǯ���������������Խ�����ס��ʱ��˦�����Dz��ò���ѡ����ʵ�ϣ����Ǿ��������ƶȱ�Ǩ�Ĺؼ���

�����塢���˼·����ס����+�û�����+��ǿ����+�������ƣ�����“Ͷ��+�ʱ��г�”˫֧����ϵ

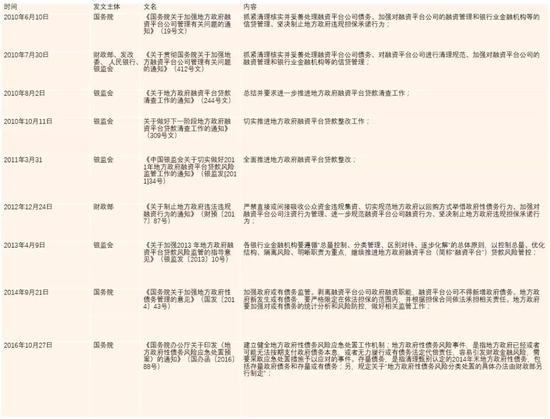

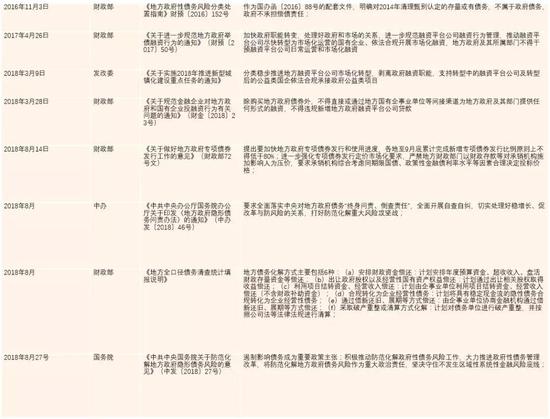

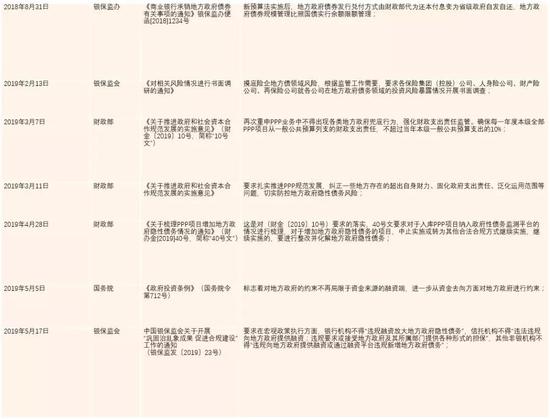

�������Ƹնң�����һֱ��Ŭ������Զ�����ݵ�ʮ��ǰ�������б�־��������ļ�������Ϊ��������2014���43���ģ�2017����ʹ��¹棬�����̨���õ�����Ͷ����������Щ�ļ���Ŀ�ľ;۽���һ������������ͽ��ڵ�����˭�ҵĺ���˭���ߣ�ʩ���������𣬼���ž�“��������”��������ʵ��Ч���������롣

������������ܻ������ڴ��Ƹնҵ�����ļ�

��Դ�������о�Ժ����

��Դ�������о�Ժ��������������֤��ḱ��ϯ���½������̳�ϣ�Ҳ�����˴��Ƹնҵľ��ġ�Ȼ���Ƹնҵ��ѶȺ��ӳ̶���Ȼ���ܳ��������Ƹնң������Ͼ����������ڵ�����½��ֻ��������������½�ˣ��������ڲ�������½���Ӽ������������ǣ�����������ϵ�ܷ����ͻȻ��������������ͽṹ�Ե�������Σ����

��Դ����������

��Դ��������������Ҫ˳���ƽ���һ�У���Ҫ��ȷ�����������ϵ��һ���������г��Ĺ�ϵ���Ĺؼ�ʱ�̿϶�Ҫ������Ϊ���������г�������ȷ��Ԥ�ڣ���ֹ��̬�����µĵ������������Ǵ����������Ĺ�ϵ���������ϻ��ϣ���ֹ�������ۺͱ��ף����·���������綨�÷��ա����Ǿֲ�������Ĺ�ϵ���ڽ��滥�֡�Ԥ�ڹ����ҵ������ͬ�ʵĻ�����ֱ��ĵ㱬�ƺ��ѱ����γ���Ŀֻš���ˣ���������Ԥ�ڹ����������г���Ϊ������ǰ���½��д���ָ����

�������������Ϊ���ڡ����ںͳ����������棺

�������ڲ����ϣ��ȼ�������ؼ�����ס���������������Ҫ���Ͼȼ����������ԣ�����һ��Ҫ�������Σ����෨�ͣ������ƽ����ںͲ�������������Ҫ������������ǰհ��Ԥ����ѹ����������Σ����������ѿ֮�У�������δȻ����ˣ������������ݵ�ʵʱ���ͺͼ�������ֹ�����ݺ�עˮ���ݵ��ɱΡ�����Ԥ��ָ�꣬��ǰ���������صĻ�������“������”������Σ����Ե��Ҫ����“��֢��”�������������ֹ�ֻ��Բ������ӡ�����Ӧ��Ԥ������ǰ������Σ�������Ĺ��߰���������С���ڻ�����������ȵȡ�������һ�й�����Ҫ�������ڣ����ڽ��ڻ�����Ͷ�����γɽ�����Ԥ�ڡ�

�������ڲ����ϣ��ʲ���ծ������ϴ��Ҫ�Ȳ��ƽ����ڹ�����ĸ��ס�������ž����ڻ�����ܹ������������Ķ������������Ŵ�����նҵ����Ժ����γ�ŵ���ӿ�����û�������������ծ��ˮ�棬Ӱ�ӽ������⻯�����ղ������£����µ���δ֪��δ֪�������û���Ŀ��һ�Ƿ���δ֪��δ֪�����ǽ����β�����ղ�����ծ����ϴ�������û�����Ԥ��Լ���ͷ��չ�����ծ������һ���Ӵ�������ȫ����չȫ�������ծ���ռ��������и��쵼����˵�����ղ�ծ����ղ���ʳ���ѣ��������ȶ�ίԱ�Ὠ�����չ�����ʻ�գ��γɿ��ӻ���ʵʱ�Եķ�����ͼ���ڹ����ʲ���ծ�����չ����Ļ����ϣ����������ֽ����������չ����ܹ����ȵȡ�

�������ڲ����ϣ�Ҫ��ʵ�ƽ�����������ĸ���Ļ����ƽ��������ƸĸŬ��������Ȩ��Ȩƥ��ģ�Ԥ�������Ч���ִ�������ϵ���������ʮ�˴���ĸ�ı������Ѿ��dz������������Ҫ�����ƽ�“�������Ƹĸ�”���������Ҳ�������뾫�������˲���Ŭ�������ܵ���˵��չ������Ϊ�˾���ά�ȣ����뽫���ز����ͷ�ծ���ʷ�Ȩ���ط�����������˷��ۺ͵ط�ծ���˫�ش�Ծ�����������֢�ᣬ�Ϳ��Զ�֢��ҩ��һ����Բ�Ȩ��Ȩ���»��֣�ƽ��ط�����Ԥ����ȱ�ڣ�������Ҫ��ʵ�Ĺ����Ǿ����������Ա�������Ҫ����ȥ������Ϊ��ծ�������γɵ�“�����þ�”���������������������е�������Ա��ͨ��ʵʩ�г����Ŀ��˼�����������“��������ȥ����”���ܷ���ƹ���Ա������ĸնң��Ǽ����ܷ���Ʋ������ڸնҵĹؼ���

������һ�ֵط�ծ�����������ڶ��ݵIJ�����ȵ�Ԥ����ɣ������˹�������ijԲ������Ļ�������Ա���ڲ����ĸ�����У���Щ������Ա�ͻ������ǹ�����ĸ�Ķ���ǰһЩ�ط����������˸��ں�Ϲ���ڵ����飬����ľ���С�����֣�ʵ���Ͼ���������Աȱ��רҵ����������������Ϊ�IJ���Ϊ��������Ϊ������Ϊ��

������һ���潨�����⻯���淶���ķ�ծ���ƣ�����ծ������Ȩ���㼶��ֹͣ����������ƽ̨�������ֶ�һЩ���������ƽ̨ծ�����������һЩ���Ϲ������ƽ̨�ùؾص������ؽ���ר�ŵĵط�ծ�����������飬��������ز��Ż�����ȶ�ίԱ��ֱ�Ӹ��𣬶Ը���ծ��������һЩ�������ƽ̨���ʽ�����Ƶ��飬����Υ���Ҽ͵���Ϊ��������鴦��������ּ�ڴ��ƸնҸ����ļ�����ʵ�����������

��������ҲҪ�����������ķ�����ͨ������֧��Ҳ�ã�ͨ�������Ҳ�ã�����Ҫ��������������Ͷ�����У��������ƴ��忪�����ʱ��г�ע�����¾��棬�γ�“Ͷ��+�ʱ��г�”˫֧����ϵ���������в��ܱ��أ���ʵ��Ҳ�ͽ����˸ն�ծ��ı��ء�ͨ��һϵ�г��ڸĸ��ʩ�����ƸնҲ������ƶȺ��Ļ�������

�����ĸ�ļ���·����˵����Ҫע����ú������Էֲ����⡣��ǰ����ŵ��Ƿ�����������Щ���ڻ�����ȥ�����ʲ���ծ�����ŵ�̫��������������ȱ����Ѫ���ܣ�����������ң���������ΥԼ���¾ͻ�����������Գ������һ����ͬҵ�г��ϵ�һЩ�������У���Ϊͬҵ��������ͬҵ�г��ַdz����У�һ���������Ҿͻ�Ѹ�����ӡ���bsb�ӹܾ��ǿ��ǵ��ˡ�����ؼ��������һ������ǽ��һ��Ҫ��ס������ʵ�徭�õ������ԣ�������ƾ������ҵ����ҵ���еļ��ҡ��������һ�����������ֽ�������ͻἯ����һ�����ܿ��ܱ������صĽ���Σ����

�����������������˵��������ƸնҾ���Ϊ�˷�ֹ���������µļ���������һ���漰���̡��С����ڵ�ϵͳ�Թ��̣�Ӧ��ͳ�ﰲ�ţ�δ����ѣ�Э�������������ƽ�������Ҳ�������Ƹ�������ȶ�ίԱ���ʱ������⡣