预计2020年,经常项目收支盈余有望进一步增加,直接投资净流入规模有可能转跌为升,在央行坚守汇率政策中性的情况下,短期资本有可能维持净流出。

刚刚过去的2019年,虽然国际环境的不确定性和不稳定性上升,人民币汇率也出现一定程度的波动,但国际收支保持了基本平衡。2020年,面对依然复杂的经济金融形势,我国的国际收支会呈现哪些新特点?跨境资本流动又将如何发展?

2019年:汇率“破7”有惊无险,国际收支基本平衡

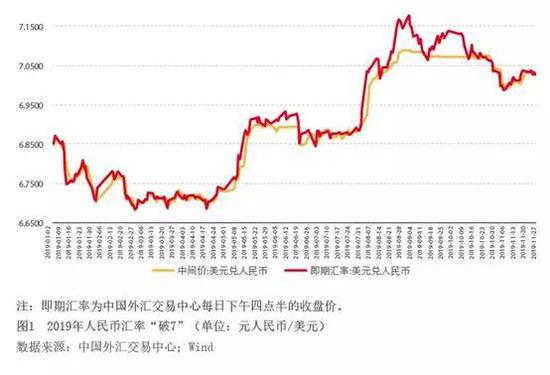

2019年,人民币兑美元汇率先涨后跌,并于8月初跌破7比1的心理关口。前11个月,中间价和收盘价分别下跌2.4%和2.3%(见图1),中国外汇交易中心口径(CFETS)的汇率指数下跌1.5%。但汇率“破7”并未引起市场恐慌,国际收支和外汇收支继续保持基本平衡。

货币错配得到改善,助力汇率市场化改革。人民币汇率“破7”虽不涉及中间价报价机制和银行间市场日浮动区间的调整,但它打开了人民币汇率上下波动的空间,其意义仍是汇率市场化改革的深化。这次“破7”造成的冲击波较快为市场消化和吸收,而且在11月上中旬,人民币汇率还一度回调至7比1以内(见图1),与“8·11”汇改结果大相径庭。其深层次的原因是,经过四年来藏汇于民和债务偿还的财务调整,民间货币错配得到较大改善。截至2019年6月底,非储备性质的对外金融资产4.22万亿美元,较2015年6月底(“8·11”汇改前夕)增加了1.64万亿美元;对外金融负债5.42万亿美元,仅增加了4636亿美元;对外净负债1.20万亿美元,减少了1.17万亿美元,与(年化)GDP之比为8.8%,回落了13.1个百分点(见图2)。这再次表明,金融体系健康是汇率成功转型的重要条件。也正是因为前期民间货币错配严重,才使得“8·11”汇改后资本集中流出、外汇储备下降成为必然经历的调整阶段。截至2019年9月末,民间对外净负债1.04万亿美元,环比下降1517亿美元;与GDP之比为7.8%,回落1.0个百分点(见图2)。

国际收支呈经常项目顺差、资本项目逆差的自主平衡。2019年前三季度,国际收支口径的经常项目顺差为1374亿美元,相当于同期名义GDP的1.3%,占比较上年同期回升1.4个百分点;资本项目逆差(含净误差与遗漏)1505亿美元,上年同期为顺差526亿美元。剔除汇率和资产变化的估值影响后,外汇储备资产减少了134亿美元,相当于同期名义GDP的0.1%,占比同比回落0.6个百分点(见图3)。国际收支平衡表中“净误差与遗漏”的持续较大负值和资本外流的增加,引起市场关注。关于“净误差与遗漏”负值,无非是经常项目顺差高估、资本流出规模低估,或者兼而有之。这不论反映的是统计还是监管问题,都不能违背在央行基本退出对外汇市场干预的情况下,经常项目顺差、资本项目逆差(除非外汇储备增加较多)的基本逻辑。至于资本外流增多,主要是因为经常项目由逆差转为顺差,需要更多资本流出的对冲,并不一定是坏事情。现在流行的国际收支“双顺差”偏好,实质也是一种对外经济失衡。况且,国际收支“双顺差”但储备资产下降,恐怕也是个问题。当然,为了在扩大开放过程中有效防范化解涉外风险,还应进一步加强和改进国际收支统计工作,提高数据质量和透明度。这需要社会各方面的理解和支持。

市场情绪波动影响短期汇率走势。2019年第一季度,人民币汇率中间价走势总体偏强,季度平均汇率环比上升了2.5%;第二季度,受5月初中美贸易谈判受挫、人民币汇率大幅跳水的影响,季度平均汇率环比下跌了1.0%;第三季度,受8月初中美经贸磋商再陷僵局、人民币汇率“破7”等影响,季度平均汇率环比下跌了2.5%(见图1)。与之对应:第一季度,短期资本净流出(含净误差与遗漏)相当于基础国际收支顺差的85.4%,环比下降了49.1个百分点;第二、三季度,该比例分别为113.9%和135.0%,环比分别上升了28.5和21.1个百分点(见图4)。理论上讲,短期资本流动容易受市场情绪驱动。2018年第二季度以来,正值中美经贸磋商反复阶段,干扰了市场预期,进而影响到跨境资本流动和人民币汇率走势。

境内外汇供求保持基本平衡。国际收支是低频的季度数据且时滞较长。为更好地分析跨境资本流动变化,还可以结合高频、时效性较好的月度银行结售汇数据。据外汇局统计,2019年前11个月,反映境内外汇供求状况的银行即远期(含期权)结售汇为顺差169亿美元,而上年同期为逆差127亿美元。其中,前7个月即远期(含期权)结售汇为顺差248亿美元;“破7”之后的8—10月,为逆差80亿美元,月均逆差20多亿美元。而2015和2016年,每个月的逆差都是成百上千亿美元。这表明,“7”确实只是一个心理关口。从交易构成看,即期结售汇为逆差580亿美元,增长18.5%;即远期结售汇顺差293亿美元,上年同期为逆差349亿美元(见图5)。这主要是因为未到期远期结售汇由2018年年底的净购汇760亿美元转为2019年11月底的净结汇114亿美元,增加了874亿美元的外汇供给。需要指出的是,汇率由市场决定不等于由供求决定。5月份人民币汇率单月跌幅较大,但当月为顺差173亿美元,远高于4月份的27亿美元的顺差。汇率下跌主要反映了市场的看空情绪。

2020年:在全球经济同步放缓的背景下,中国国际收支将保持韧性

2019年10月8日,国际货币基金组织(IMF)新总裁克里斯塔利娜·格奥尔基耶娃在首秀中警示,全球经济目前正陷入同步放缓的境地。这将是我们研判2020年中国国际收支状况的出发点。

经常项目顺差有望进一步扩大。此前,当主流看法认为2019年中国经常项目有可能出现逆差时,笔者就在2019年年初的《中国跨境资本流动冲击风险总体可控》一文中预测,经常项目将重回小幅顺差。实际情况是,尽管2019年前三季度经常项目顺差绝对额上千亿美元,但与GDP之比不到2%,仍属于经常项目收支基本平衡略有盈余的状况。预计2020年,中国经常项目收支盈余有望进一步增加。一方面,虽然2018年年底中美元首会晤后重启经贸磋商,但中国企业已经开始了出口市场多元化的进程。据中方统计,2019年前11个月,中国货物出口同比零增长,其中对美出口同比下降12.8%,对非美国家和地区出口增长2.7%;进口下降4.5%,其中对美进口下降22.3%,对非美国家和地区下降3.1%。外贸总顺差增长了28.6%,其中对美顺差下降7.6%,对非美国家和地区由逆差4亿美元转为顺差1061亿美元。因此,无论中美双边能否达成阶段性贸易协定,前述进程都将进一步推进,中美经贸磋商进展对中国整体货物贸易收支平衡的影响有限。另一方面,从国际货币基金组织、世界银行和经济合作与发展组织的最新预测看,2020年全球经济增速或企稳甚至略有回暖,而中国经济增速大概率将继续下行(见表1)。世界经济企稳有助于稳定外需,而国内经济下行将抑制投资和消费需求,因此,中国的“储蓄-投资”正缺口有可能进一步扩大:出口正增长、进口负增长,贸易顺差进一步增加。这并不取决于贸易摩擦和进口关税。当然,也不排除世界经济增长并不如国际组织预测的那样乐观而进一步放缓,从而导致中国出口继续负增长;但由于中国进口下降的速度很可能快于出口,因此贸易顺差仍有望进一步扩大。

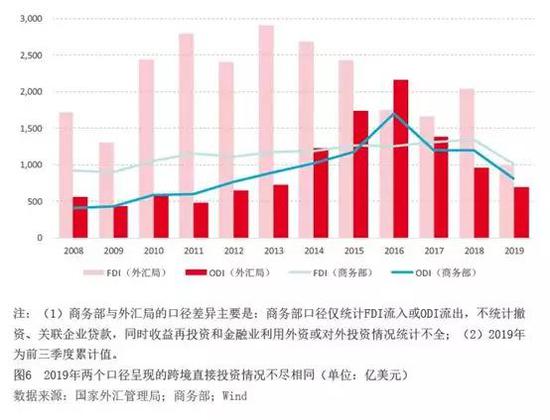

直接投资净流入规模有可能转跌为升。理论上讲,由于中美经贸摩擦、贸易壁垒增加,金融传导渠道有可能出现外商来华投资减少、境内对外投资增加的情况。2018年,无论从商务部还是外汇局口径的数据看,这些情况都没有发生。例如,按照外汇局的统计,2018年,国际收支口径的跨境直接投资为顺差1070亿美元,远高于上年278亿美元的顺差。其中,来华直接投资(FDI)净流入2035亿美元,增长22.5%;对外直接投资(ODI)净流出965亿美元,下降30.2%。然而,2019年情况有所变化。根据商务部的统计,2019年前11个月,实际利用外商直接投资1244亿美元,同比增长2.6%;非金融企业对外直接投资988亿美元,下降5.5%。而据外汇局的统计,2019年前三季度,跨境直接投资顺差为301亿美元,同比下降62.3%。其中,FDI净流入995亿美元,下降34.0%;ODI净流出695亿美元,下降2.1%(见图6)。进一步分析,同期,跨境直接投资顺差同比减少498亿美元,其中FDI净流入减少513亿美元,贡献了103.0%。FDI净流入减少额中,关联企业贷款净流入减少348亿美元,贡献了67.9%;股本投资净流入减少165亿美元,贡献了32.1%。预计2020年,随着新的《中华人民共和国外商投资法》付诸实施,外商投资市场准入负面清单会进一步缩小,金融服务业对外开放时间表提前兑现,将有助于改善外商投资环境,吸引更多的外商股本投资流入。由于在全球经济同步放缓的背景下,人民币汇率有望企稳,而全球货币政策重回宽松,将有助于吸引更多关联企业贷款净流入。另一方面,为应对全球产业链和供应链的调整,国内企业将推进对外产业转移;但受到发达国家加强对外国投资的国家安全审查,以及新兴市场的产业配套能力不足等因素的影响,短期内中国对外投资扩张的动能有限。

短期资本有可能偏流出。由于经常项目和直接投资主要与经济基本面有关,因而可以做预测;而短期资本流动受市场情绪波动影响较大,通常则难以预测,只能在技术上作为基础国际收支差额的残差项来处理。如前所述,预计2020年中国经常项目和直接投资顺差会双双增加,如此,则基础国际收支顺差有望进一步扩大,并进一步夯实中国国际收支平衡、人民币汇率稳定的经济基础。不过,在央行坚守汇率政策中性的情况下,短期资本有可能维持较大规模的净流出。届时,可能会有两种情景:一种是,在全球经济同步放缓、货币政策重回宽松的背景下,人民币汇率有可能企稳回升,加之人民币资产纳入全球指数及人民币资产收益的相对优势,将吸引外资流入。但因央行退出对外汇市场的常态干预,境内机构和家庭将增加海外资产运用,且超过外资流入的规模,导致短期资本仍将呈现为净流出(即短期资本流动差额+基础国际收支差额+外汇储备资产变动=0;短期资本流动差额=−基础国际收支差额,其中外汇储备资产变动=0)。另一种是,中美经贸摩擦如果再起波澜,或因货币宽松失败导致国际金融震荡,市场避险情绪上升也有可能导致短期资本净流出。2019年前三季度,国际收支口径的证券投资顺差预计为430亿美元,超过了当期直接投资顺差301亿美元的规模。其中,来华证券投资净流入逾1000亿美元,也超过了当期外来直接投资顺差995亿美元的规模。相信随着国内金融市场扩大对外开放,以及外资参与程度的加深,人民币汇率顺周期和超调的资产属性将更加凸显。如果短期资本流出规模超过了基础国际收支顺差,则外汇储备资产将出现减少,如同2019年第二、三季度的情形(见图3和图4)。