在本刊上期“在美元体系庇护下的WTI原油定价体系”一文中讲过,全球已经是笼罩在无缝连接的WTI原油定价体系之下的市场格局中,使国际原油定价市场即没有能够另起炉灶的,也没有能走出第三条路线的。究其原因,除了有美元体系庇护外,另一个重要的原因就是WTI原油定价体系不仅有效,而且具有极高的定价效率。

那么,WTI原油定价体系真有效吗?其效率又是如何?

WTI原油定价体系的有效性

众所周知,有效性是指完成策划的活动和达到策划结果的程度。反映在WTI原油定价体系上,主要有期货市场定价效率、期现价格传导效率、全球对WTI定价体系的接受程度、有效的原油期货根合约和金融工具的创新能力,也就是提供资产配置工具的有效数量等五大因子组成。为此,从本文开始将陆续介绍WTI原油定价体系的有效性。

期货市场定价效率

效率是指在给定投入和技术等条件下、最有效地使用资源以满足设定的愿望和需要的评价方式,也就是说,经济资源没有浪费,或对经济资源做了能带来最大可能性的满足程度的利用,即配置效率 (allocative efficiency)的一个简化表达。因此,期货市场定价效率是期货价格在任何一个时点上均可以反映所有可以获得的对预测现货价格有用的信息,即期货市场在价格发现功能的发挥效率。

因此,从NYMEX交易所WTI原油实际交易数据看,它不仅具有足够的交易深度、广度,而且有相对高效的监管。也就是说,从日内交易数据看,几乎未发现有因巨量资金参与交易造成的无法成交、频发的巨大缺口或非正常滑点等问题出现,且这种由众多交易者参与的定价方式及其交易价格又已被全球绝大多数理性的现货交易商接受并采用,因此,WTI原油定价体系有效率。

究其原因,特别是进入计算机和网络时代后,NYMEX交易所借助全球13个根服务器和海底铺设的光纤网络系统,为全球WTI原油期货参与者提供了每周5天,每天23小时的电子交易平台,使全球的交易者都可以在第一时间将其各自所获得的信息能用美元在NYMEX的电子交易平台上进行“投票”,使WTI期价在任何一个时点上都可以反映所有可以获得的对预测原油现货价格有用的信息,进而,在决定着WTI期价涨跌的同时,也将WTI期价进一步国际化,提高了其定价效率,并巩固了WTI原油定价体系。

期现价格传导效率

WTI原油定价体系有效性的另一个原因是原油期货价格向现货价格传导的高效率。它不仅反映了期货市场成立的初衷,更是价格发现功能的有效体现。因此,用美国能源信息管理局公布的NYMEX交易所1986年至2016年之间的WTI原油期货和现货价格数据,用平稳性检验、VAR模型估算、脉冲响应函数分析,Granger因果关系检验和方差分析等量化方法进行研究。详见附件。

从这五种量化的数学研究结果看,它们都证明了传导方向的一致性,即WTI原油期货价格向现货价格传导的结论。在传导效率上,由方差分解可知,原油现货价格来自期货市场价格收益率的方差分解为89.1%,也就是说,有近90%的原油期货价格可以直接传导到原油现货价格上,而另外10%,是由类似油品品质差的溢价谈判所决定,或是期价受到类似恐慌性指数VIX等影响造成的偏差,所以,可以认为WTI原油期价向现价传导有效,且高效率。

全球对WTI定价体系的接受程度在美国金融财团与石油集团对国际原油定价权长达近一个世纪的经营,已使WTI原油定价体系在全球被广泛接受。在本刊2019年后六篇读懂WTI油价的系列文章中已经陆续介绍过,特别是“在美元体系庇护下的WTI原油定价体系”中,量化、归纳并给出了掌控全球原油定价权的WTI原油定价体系图。因此可知NYMEX、ICE和DME三个交易所(市场)的WTI, Brent和DC原油期货价格的效能已经涵盖了全球所有时区,进而使国际原油定价体系有缺口的推论不仅不成立,而且,因WTI原油定价体系有效,使区域性定价权之争也变成了伪命题,成为了掩盖在已成为WTI定价体系中的影子市场或离岸市场这一事实之后的一种自我美化或自我安慰。

其中,影子市场,是两个市场的原油期货之间需要通过相对独立的期货合约(注:石油期货、期权、互换等合约统称为是石油金融工程工具,简称石油金融工具)将其价格有机地关联并进行传导,使其之间存在有异步相关关系大于同步相关关系的基本特征,即在时间上有略微滞后的高度正相关关系。而从变异系数上看,都小于WTI原油期价的变异系数。反映在交易心理学上,就是市场参与者都在小心翼翼地跟随WTI期价的波动而进行实盘操作。如ICE的Brent合约(交易代码:BRN)、日本TOCOM的原油期货合约(交易代码:33)就是NYMEX WTI的影子价格,其市场是NYMEX的影子市场。

离岸市场,是两个市场的原油期货之间直接将一方的原油期货价格作为自己原油期货合约的交易标的,且被标的的市场不用投资和监管,故可称为是免费离岸市场,如俄罗斯MOEX的BR合约和印度MCX的BRCRUDEIOL合约;抑或是DME的DC合约同时在NYMEX的场外市场挂牌,用同一种货币、同一种交易制度安排、交易同一种原油标的期货合约,其结果是二市场同一价格,但又与WTI期价具有高度正相关关系,且变异系数小于WTI期价的变异系数,故前者可称为是后者可监控的离岸市场。

造成这一局面的主要原因是:这些市场的原油期货合约或直接或间接地都接受并使用WTI原油期货的标的油或其期价作为了它们各自原油期货合约的交易标的。

尽管美国每天有近1800万桶的庞大需求,而作为标的油的得克萨斯和新墨西哥两州可供WTI原油期货交割的现货产量只有每日大约500万桶,即使有如此巨大的供需缺口,也都不能动摇它作为WTI原油期货合约标的油或定价锚的地位。

其次,锚就是一个基准,是所有原油现货贸易谈判、交易的基础,与实物原油产量大小、被交易的地域范围、与一国的产业政策、一体化石油公司运营安全等没有必然的、直接的关联性,有的只是在进口原油时作为谈判的基准和进行避险操作时唯一的基准对标价。

第三,从原油期货合约交割油品的设置看,美国NYMEX为其原油期货合约(交易代码CL)设置的可交割原油包括有六种美国原产地原油和六种进口原油。其中,六种美国原产地原油不设升贴水,六种进口原油包括英国北海布伦特原油(Brent)、尼日利亚邦尼轻油(bonny Light)和Qua Iboe原油、挪威奥斯伯格原油(Oseberg Blend)、哥伦比亚库西亚纳原油 (Cusiana)等设置有升贴水。

尽管NYMEX对进口的六种原油设置有每桶0.15-0.3美元的原油品质升贴水,但该升贴水方案多年未做修订。而在现实贸易中,也几乎没有一家美国的炼油公司会使用这个升贴水,而是在其原油期货合约(CL)确定的油价(人们俗称的WTI油价)基础上对待进口的原油进行单独谈判确定升贴水。也就是说,真正可参与定价的原油还是美国原产地的六种没有升贴水的原油,即通过CL合约为这六种美国不同油田产出的原油制定一个WTI期货价格,而其他六种非美原产地油价也是基于WTI原油期价加升贴水而定。因此,在NYMEX建立原油期货合约时就已经将期货市场的价格向现货市场传导的机制成功地确立了下来,即美国是在为自己的原产地原油定价。

也就是说,美国在自己的期货市场,根据自己国内的需求,用自己的美元、为自己的原产地原油定价,这是其原油期货合约成功的第一个前提条件,再加上WTI遗传基因和有美元体系庇护的两个前提条件,方使当下全球无论是从贸易便利上,还是从恐惧或无奈的选择上都不得不接受并使用WTI原油的定价体系。

有效的原油期货根合约

所谓原油期货根合约是指WTI原油定价体系中NYMEX的西得克萨斯州中质原油期货合约(交易代码CL)。它几乎是全球所有石油金融工具创新的核心,是所有现货贸易比价的参照物,也是WTI原油定价体系的根。

众所周知,自有期货市场以来,能否有足够多的人使用某一期货合约进行避险或资产配置,是其成功与否的关键,进而,使“交易有量则合约有效”成为了期货合约成功的先决条件,以及是否成功最重要的判定标准。

而美国期货业协会(FIA)每年发布的期货行业报告犹如是石油金融工具是否有效的量化判定依据 (这里仅谈石油类金融工具),它不仅客观地反应全球各单一石油金融工具排位及其有效性,更反映出它们在全球化经济活动中的贡献。只有合约被大量的参与者追捧使用和创新衍生,合约才更有效;同时,也只有合约有效,该合约在全球化的经济活动中才能有贡献,其价格体系才能被认可和接受。特别是WTI原油期货根合约。

在FIA公布的数据中,WTI期价与NYMEX WTI原油和ICE Brent原油期货的成交量都呈反向相关,相关系数分别为-0.58和-0.44,虽然相关性不是特别显著,但表明在实盘操作中,参与者一方面更担心油价下跌,体现的是石油企业整体的避险需求;另一方面,也和全球资本过剩,试图借助低油价通过进入两个期货合约进行多元化的资产配置。

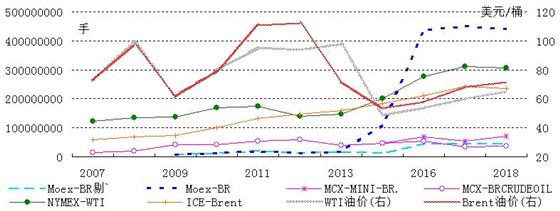

图一 四大国际原油期货市场与WTI期价走势图

数据来自:https://fia.org/和https和//www.wenhua.com.cn/

从图一看,2015年以前NYMEX WTI原油和ICE Brent原油期货交易量始终占据FIA排名表中的前两名。且在2018年NYMEX WTI成交量分别是ICE Brent、Moex-BR、MCX-BRCRUDEOIL的1.3、69.5和82.4倍,也就是说,最有效的原油期货合约是NYMEX WTI,其次是ICE Bren。因此,WTI和Brent两合约也成为国际金融资本进行资产配置时使用最多的金融工具之一。

尽管俄罗斯的原油期货合约成交量自2015年后一举拔得头筹,坐稳全球第一把交椅,但它是经过技术处理后的结果,即俄罗斯将合约交易单位缩小到每手10桶的结果,实际,它仅是NYMEX WTI和ICE Brent合约交易规模的百分之一。所以,从图一(深蓝色小虚线)看,它不过是虚张声势的犹如被激怒正待发起攻击的一条眼镜蛇!

金融工具的创新能力

在全球,由于美国持续不断的搅局,使国际油价跌宕起伏,再加上美元实际购买力持续性的下跌,使价格风险长期困扰着全球的供需各方,因此,市场对避险需求与日俱增。

在商品交易中,现货交易有风险,远期交易也有风险,而期货交易同样有风险。为了规避这些风险,人们又创造出了期权交易(见笔者2015年11月在本刊发的“在三维空间中规避石油风险”),即使如此,他们依旧不能满足市场对规避油价波动带来的全部风险。

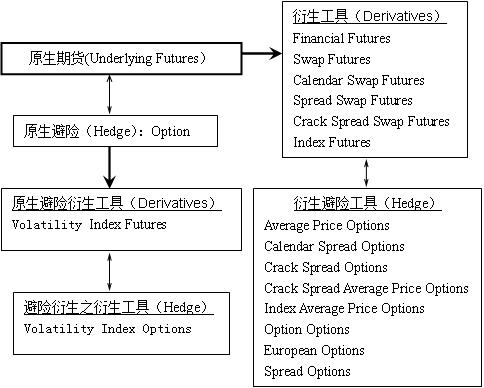

因此,NYMEX交易所在近一百年的经营中,不断创造各种石油金融工具,特别是近十多年,被标准化的创新型交易工具就有多达一千多个。在这些繁杂的工具设计中,它们还都是根植于有实物交割的期货根合约上,并通过互换(Swap)、日历互换(Calendar Swap)、金融化(Financial)、指数化(Index)、价格平均(Average Price)、价差(Spread)等数学手法加以创新。在石油金融工具集中,形成了以WTI原油期货为根合约的用于避险或资产配置的金融工具集,其结构如图二所示。

图二 NYMEX WTI创新衍生金融工具集的结构图

从NYMEX工具集设计层次上看,它始终是围绕着有实物交割的WTI原油期货合约进行着树形结构的工具创新,大体分为原生和衍生,以及派生出来的相应的衍生避险工具。并不断根据市场避险和套利需要,扩展衍生工具及其衍生避险工具的标准化、监管制度的创新。使其已初步可以满足各类型石油市场参与者进行投资或经营避险的一般性工具选择需要。因此,这种标准化的设计和制度安排很快在NYMEX与ICE、DME三个市场进行了大规模的应用,也确保了WTI遗传基因能有效地在这三个市场中很好地关联和传导。

从金融工具创新的功能看,已经逐渐扩展到了对油价顶、油价底、油价套(对价格既封顶又保底的交易策略)、裂解价差、裂解价差期权、跨期价差期权等众多类型的价格风险进行管理。

从现有金融工具规模看,截止到2019年9月20日,在NYMEX交易所效挂牌交易的与石油(包括原油和成品油)有关的金融工具有246个,其中,与WTI原油期货根合约有关的原油金融工具有50个;此外,在ICE交易所,截止到2019年12月10日挂牌交易的石油金融工具有659,其中,原油金融工具有135个(ICE交易所原油金融工具数量多的原因是,类似NYMEX交易所的一个原油金融工具在ICE交易所会被分拆成几个);由于DME交易所的原油期货直接在NYMEX场外市场挂牌交易,所以,相对应的金融工具创新使用的是NYMEX交易所提供的金融工具,因此,DME交易所只与除NYMEX 之外的市场进行金融工具创新,共有18个,其中,原油金融工具就有14个。

由此可知,上述三个交易所,特别是NYMEX交易所无论是在金融工具规模、功能,还是工具结构上,都已经使以往传统的石油期货、期权从防御性工具不断衍生出更多攻防兼备的金融型交易工具,从与企业战术性交易相关联转变到与企业战略决策相关联上;而套期保值的避险操作也从以往的消极防御性的运作变成了减少资金成本、或是在实体项目进度安排时改变现金流分布的事前积极的管理运作上。

正是由于这种大规模、体系性的石油金融工程工具的创新,才进一步巩固了WTI原油定价体系的地位,并使WTI遗传基因更加有效地主导全球原油市场的定价。

总之,WTI原油定价体系能“坐稳龙椅”的原因是它从设计、组建和运行过程中,始终服务于美国的国家战略,服务于美国包括货币、金融、财政和债务等宏观经济政策调整的需要。所以,深入和系统性地研究WTI原油定价体系和美元体系,不仅关系到在国际石油市场的经营避险与资产配置,更关系到用油安全,甚至是经济安全。

附件:量化研究期现价格传导效率

原油期货市场价格向现货市场传导的效率不仅是期货市场成立的初衷,更是价格发现功能的有效体现。因此,选用美国能源信息管理局(https://www.eia.gov/)公布的NYMEX交易所1986年至2016年之间的WTI原油期货价格(以下用cf标记)与WTI原油现货价格价格(以下用cs标记)的数据。在研究方法上,用了多种计量经济学实证分析法和数学模型定量研究的范式进行推演研究。

希望能从验证WTI原油期货市场的定价效率、期现两市场价格发现功能、价格传导以及对现货贸易影响的研究结论中给中国的原油期货市场的科学建立增加些有意的信息和信心。

1、平稳性检验。为了排除原油期货价格的波动受到外部,如通货膨胀等因素的影响,并不破坏原非线性系统的动力学结构,在分析所选用的数据时,使用了原油期货和现货价格对数收益率进行预处理,即

S(t)=ln p(t)-ln p(t-1)

其中,S(t)为t时刻国际油价收益率;p(t)为t时刻国际油价;p(t-1)为t-1时刻国际油价。若是原油期货收益率时,S(t)用cft表示;若是原油现货收益率时,S(t)用cst表示。

再采用常用的ADF单位根检验和PP单位根检验对原油期货、现货收益率时间序列进行平稳性检验,结果见表一。由计算结果可知,国际原油期货价格收益率和现货价格收益率序列均是平稳序列。

表一单位根检验结果

|

|

ADF |

PP |

|

原油期货 |

-48.33878(0.0000) |

-48.51122(0.0000) |

|

原油现货 |

-46.71519(0.0000) |

-46.74554(0.0000) |

注:表中所列为t统计量的值,括号内为概率p的值。

2、用VAR模型估算。该模型是向量自回归(VAR, Vector autoregressive model)模型,是预测相互联系的时间序列系统以及分析随机扰动对变量系统的动态影响。由于它不以经济理论为基础,采用的是多方程联立形式,用内生变量对模型的全部内生变量的滞后值进行回归,从而估计全部内生变量的动态关系。因此,采用AIC选取VAR模型最佳滞后期,估算结果见表二

表二WTI原油VAR模型估算结果表

|

系数 |

期货 |

现货 |

系数 |

期货 |

现货 |

|

C |

0.000222 |

0.000205 |

S(-1) |

0.050783 |

0.041962 |

|

[0.40688] |

[0.40688] |

[0.78890] |

[0.65170] |

||

|

F(-1) |

-0.091277 |

-0.051931 |

S(-2) |

0.134718 |

-0.162736 |

|

[-1.41183] |

[-0.80306 |

[2.19835] |

[-2.65494] |

||

|

F(-2) |

-0.176559 |

0.148421 |

S(-3) |

0.083066 |

-0.094326 |

|

[-2.87517] |

[2.41639] |

[1.29806] |

[-1.47367] |

||

|

F(-3) |

-0.036181 |

1.88991 |

最大似然估算值 |

12504.89 |

|

|

[-0.56032] |

[2.92614] |

AIC |

-11.59786 |

||

注:F代表期货价格;S代表现货价格;方括号内为t值。

由表二的计算结果可知,模型整体的对数似然函数值最大,同时AIC值均较小,说明模型的整体解释能力很强,因此,原油价格对数收益率的VAR模型的最佳滞后阶数为3,因此,有原油价格收益率的VAR模型表达式如下:

对VAR模型的平稳性进行检验,得到VAR模型的AR特征根的倒数都在单位圆(半径为1)以内,说明建立的VAR模型通过稳定性检验,模型是稳定的。

3、Granger因果关系检验。在估算VAR模型基础上,对原油期货价格与现货价格之间的Granger因果关系进行检验,检验结果见表三。

见表三 Granger因果关系检验结果表

|

原假设 |

卡方统计量 |

概率 |

|

cft不是cst的Granger因果 |

17.9692 |

0.0004 |

|

cst不是cft的Granger因果 |

7.238783 |

0.0647 |

由表三可知,cft不是cst的Granger原因在5%的显著性水平下被拒绝,cst不是cft的Granger原因在5%的显著性水平下被接受。这一结论表明:原油期货价格能够引导现货价格,且原油期货市场具有很高的定价效率。

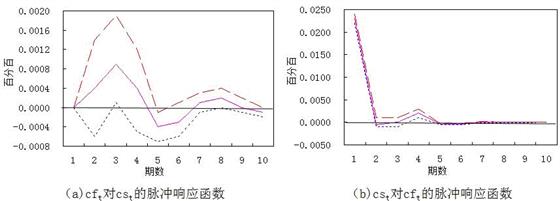

4、脉冲响应函数分析。基于估算的VAR模型,对期货价格和现货价格的脉冲响应函数进行分析,得到脉冲响应函数图,如附件图一示,

附件图一 期货价格与现货价格的脉冲响应函数图

由附件图一(a)可知,原油期货价格收益率cft受到现货价格收益率cst的一个正向脉冲后,从第一期开始期货价格收益率cft开始上升,并在第三期达到最高点,上升约0.0008个百分点,然后开始下降,第四期后降为0;由附件图一(b)可知,原油现货价格收益率cst受到期货价格收益率cft的一个正向冲击后,现货价格收益率cst开始迅速下降,并在第二期降为0,降幅约0.02个百分点。因此,可得结论是:原油现货价格收益率受到期货价格收益率的影响大于原油期货价格收益率受到原油现货价格收益率的影响,进一步证明国际原油期货市场的引导地位与作用。这一结论也正好证明了国际石油公司在进行现货贸易时坚持使用含WTI遗传基因的期货价这一行为才是影响现货贸易价的因,而现货价跟随期货价运行才是其果。

5、方差分解。基于估算的VAR模型,对期货价格收益率cft和现货价格收益率cst的方差分解进行分析,得到原油期货价格收益率的方差分解约占99.7%,几乎全部来自期货市场。从短期看,原油期货价格收益率方差分解来自期货市场的方差呈下降趋势,而来自现货市场的方差部分呈上升趋势。原油现货价格收益率的方差分解来自期货市场的方差呈下降趋势,来自现货市场的部分呈上升趋势;从长期看,原油价格收益率长期作用部分的方差分解最终都趋于稳定。见表四。

表四 对期货价格和现货价格变动撑起作用部分的方差分解单位:%

|

项目 |

期货价格收益率 |

现货价格收益率 |

平均水平 |

|||

|

期货市场 |

现货市场 |

期货市场 |

现货市场 |

期货市场 |

现货市场 |

|

|

原油 |

99.7 |

0.3 |

89.1 |

10.9 |

94.4 |

5.6 |

由此可知,原油的期货市场的方差分解为94.4%,进一步说明原油期货市场对现货市场的决定性作用,以及国际原油期货市场具有的、较高的定价效率。(田立新等,《能源价格系统分析》,2017年6月,P.76)

从方差分解分析看(见表四),原油期货价格收益率的方差分解约占99.7%,几乎全部来自期货市场,即期货价格不受现货价格影响,也就是说,期货定价效率几乎百分之百。

由于在国际原油现货贸易贸易中,(价格传导效率是指)原油现货买卖双方为了趋利避害,规避价格向不利方向发展带来的风险,而共同选择接受拥有定价效率的期货市场所确定的价格,并依此谈判定价和进行资产配置。

因此,从上述研究看,无论是“平稳性检验”、“VAR模型估算”、“脉冲响应函数分析”,“Granger因果关系检验”、还是“方差分析”,都用数学模型量化的研究结果证明了传导方向的一致性,即期货价向现货价传导。在传导效率上,由方差分解可知,原油现货价格来自期货市场价格收益率的方差分解约为89.1%,也就是说,最低有近90%的期货价格可以直接传导到现货市场价格上,所以,可以认为WTI期价向现价传导效率高、有效且可靠。

然而,另外10%应是由类似油品品质差的溢价谈判所决定,或是期价受到类似恐慌性指数VIX等影响造成的偏差。

上述数学模型定量研究的结论已经从侧面证明了要想拥有定价权,首先要解决的是为谁(标的油)定价的问题,其次在现货贸易定价中要坚持使用什么价格的问题(是自己原产地原油的期货价格),只有坚守了这两个最基础、最核心的资源要素,才确保了美国期货市场的定价效率和期现两个市场的价格传导机制、效率和有效性。

版权声明 |本文主干刊于《能源》2020.1,未经授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像,能源杂志将追究侵权者的法律责任。文中内容有所增加。