人民币汇率形成机制是诸多中国经济难题的源头问题,这个结开了,很多其他难题也迎刃而解。可喜的是,人民币汇率形成机制改革自2011年末以来取得了重大进步。货币当局显著地减少了外汇市场干预,人民币汇率弹性提高,坚持下去,将对未来中国宏观经济稳定和经济结构转型形成制度保障。

当前外汇市场上对人民币的需求再度提高,外汇供大于求的局面凸现,货币当局再度面临着挑战。切不可放弃来之不易的改革成果。一方面要提高汇率波动的容忍程度,另一方面要通过明确外汇市场干预规则的方式稳定市场。

人民币汇率形成机制有实质性进步

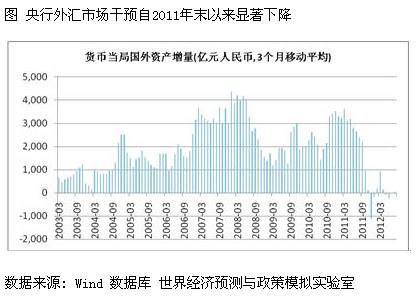

中国外汇市场自2011年以来有了趋势性的大变化,央行对于外汇市场的干预急剧下降,人民币汇率弹性进一步提高。央行外汇占款变化大致反映了央行对外汇市场干预力度的大小。2003年初至2011年9月,央行平均每个月在外汇市场上净购入2075亿元人民币等价的美元;2011年10月份至今2012年8月,央行在外汇市场上平均每个月的净干预量只有100亿人民币等价的美元。央行对外汇市场的干预出现了趋势性下降。

人民币汇率弹性也在提高。由于货币当局干预力度的下降,外汇市场上做市商对人民币汇率价格的影响显著提高,人民币汇率日波动幅度在某些时间段内变得更大。

央行减少外汇市场的原因有多个方面。长期人民币升值带来的累积后果、国际市场巨变,以及中国宏观经济基本面的变化等多方面因素都改变了外汇市场上的供求基本面,最终使得市场供求较以前更加平衡。央行乘势而为,减少干预,引入了更富于弹性的人民币汇率形成机制。

汇改将推进中国市场经济建设前进一大步

市场供求决定的价格形成机制是建设市场经济的基石。利率和汇率是经济体系最重要的两个价格,利率和汇率价格形成机制的市场化程度高低是衡量一个经济体系市场化程度建设的重要标志。如果央行能够坚持不懈地系统性减少对外汇市场的干预,让市场供求基本面决定人民币汇率,对于未来中国宏观经济稳定和经济结构转型善莫大焉,具体来看表现在以下几个方面。

首先,货币政策独立性增强,宏观经济稳定得到更加充分的保障。长期以来,缺乏弹性的人民币汇率形成机制严重威胁了中国宏观经济稳定。为了维持汇率稳定,货币当局持续干预外汇市场并带来了相应的大量基础货币投放,这成为了中国过去多年以来宏观经济过热和物价上涨压力的源头。货币当局的利率政策运用也受到了严重制约,每当需要加息的时候,货币当局都不得不考虑由此可能会带来的新增短期资本流动和由此带来的外汇市场干预压力。如果货币当局让市场供求基本面决定人民币汇率,不再持续大幅度地干预外汇市场,货币当局将彻底松绑,能够更充分地运用货币政策工具,更好地维护宏观经济稳定。

其次,极大地推进经济结构转型。从供给面看,中国的经济结构失衡有两个最突出的表现,一是资源过度流入工业部门,服务业发展不足;二是工业部门内部的产业升级不尽人意。这两种失衡与汇率有非常紧密的联系。长期受干预的,低于市场供求力量的汇率水平,会刺激更多资源流入工业部门,歧视服务业的发展。不仅如此,低估的汇率赋予了工业部门虚假竞争力优势,企业利润扩张的最好办法是规模扩张,而不是通过提高技术压缩成本。在市场供求基本面决定的汇率水平下,汇率价格指挥棒会指挥资源在工业和服务业部门之间更合理的分配,也会打掉汇率扭曲给个别部门带来的虚假竞争优势,给企业施加更大的技术升级压力。

除此以外,中国的金融市场化改革、对外投资、人民币国际化、国际关系等诸多方面都不程度地受到僵化的人民币汇率形成机制制约。人民币汇率形成机制是诸多中国经济难题的源头问题,这个结开了,很多其他难题也迎刃而解。这正是市场经济精妙的地方,汇率是最大的市场价格,这个价格市场化程度提高了,波及面和受益面无所不在。

市场经济有其残酷的一面,选择市场化的汇率形成机制,意味着选择放开竞争,选择优胜劣汰。更加市场化汇率人民币汇率形成机制,对于过去从事出口和进口替代的产业会带来显著影响,那些被价格扭曲保护的才得以生存的低效率企业难免被淘汰,摩擦性失业增加在所难免,一段时期内的工业利润增速下降和GDP增速下滑也在所难免。这些都是成长烦恼,做好补救措施很重要,但因噎废食就不应该了。

坚持才会胜利

贵在坚持。2012年3季度末以来,发达国家央行采取了一连串量化宽松政策,欧洲金融市场面临阶段性稳定,投资者对中国经济的信心有所改善。这些因素作用下,外汇市场上对人民币需求增加,对外币需求下降,人民币再度面临升值压力。是减少干预允许人民币更大幅度波动,还是像过去那样继续大幅干预市场进而谋求汇率稳定?好制度来之不易,如果因为一时得失再度大幅干预,汇率形成机制改革还是一句空话。应该给市场更多的信心,相信从中长期来看市场的基本面因素会把人民币汇率调节到一个合理水平上。

明确干预规则。减少干预并不意味着不干预,事实上也没有国家完全不干预外汇市场,区别在于干预方式不同。特别是在当前国际金融市场动荡,发达经济体频繁采取量化宽松政策的背景下,外汇市场干预的必要性更加突出。问题的关键是要让干预成为弥补市场缺陷的手段,而不是替代市场自发的供求调节能力。限定每日波动的幅度是一种有效的干预手段。更进一步地,货币当局还可以更加清楚地向市场解释和说明在满足什么样的条件下,货币当局会出手干预,干预的力度如何。干预应该成为特别状态下的特别措施,不是常态。干预的目标和规则越明确,市场预期越稳定,不仅有助于提高干预效率,也会减少不必要的干预。

人民币汇改大有起色

张斌 的近期作品

- 降息20个基点后 更大力度宏观政策蓄势待发 [职业日志]

- 特定手段应对新冠肺炎疫情 [职业日志]

- 高房价的秘密 [职业日志]

- 经济增长有两个发动机 现有理论只重视一个 [职业日志]

- 货币政策变调为时尚早 [职业日志]

- 市场如何战胜最可怕的敌人? [职业日志]

关于我们 |

联系我们 |

媒体报道 |

高端人物 |

名家题词 |

顾问委员会 |

会员资料 |

English Pilot

京ICP证041343号 京ICP备12005815号 京公网安备11011202000565号