河南省18地市保险市场发展比较:2007-2010

韩雪亮

摘要:本文选取了河南省保险市场18地市2007年-2010年4年间的相关数据,基于多种维度、从实证角度分析了河南省保险业市场区域发展情况。认为,河南省保险市场存在一定的区域发展不平衡问题。建议:各个保险公司应在原有的基础上、有针对性的开发保险新品种以满足不同市场的需要;保险监督机构和保险行业协会应转变职能,规范、引导保险行业的发展;各地政府机构应该有针对性的采用相应的扶持、监管政策,督促险市场朝着健康、有序、持续的方向发展。

关键词:河南省;保险市场;区域发展

The Comparision of 18 Cities’ Insurance Markets from Henan Province:2007-2010

Abstact: This paper chooses 4 years’ insurance markets data of 18 cities from Henan Province, based on different views, analysis the different insurance markets in each region. This paper argues that, there are certain regional development imbalance in Henan Province. and it suggests that, each insurance company should focuse on develop new kind of insurance to meet the different needs of the different market; the insurance supervisoryies and insurance associations should transform their functions to lead the insurance industry developing; the government should provide the suitable soil for development of the insurance industry.

Key words: Henan Province; Insurance Markets; Regional Development

近些年来,尽管有些研究声称保险业发展均衡与否要与当地的经济发展相适应,但是仍有不少人士指出,我国保险业存在区域发展不平衡的结构问题;并进一步指出保险业区域发展的失衡,不利于有效分散经营风险、还可能加剧区域经济发展的失衡;随着时间的推移,保险业发展的不平衡将会出现诸多摩擦、冲突等不良问题,影响其长期健康发展。诸多研究均表明,我国保险在区域上明显存在东、中、西三部发展部平衡的问题,要协调保险区域发展重点是向中西部倾斜。《国务院关于保险业改革发展的若干意见(2006)》,也曾鲜明的提到要“统筹保险业区域发展”。作为中部经济发展的中心,河南省保险业近些年来取得了重大的发展。在发展保险业的同时,是否也存在区域发展不平衡的结构问题?这正是本文所要讨论的内容。

一、河南省保险市场发展概述

2001年,河南省仅有4家寿险公司,分别为中国人寿、太保寿险、平安人寿和泰康人寿,总计寿险保费收入近50亿元。其中,中国人寿占据了整个寿险市场90%的市场份额。随后,多家寿险公司纷纷争夺河南寿险市场。到2007年,第一家外资寿险——首创安泰入驻河南市场,[1]中国人寿市场份额被稀释到51%。2010年,中英人寿、百年人寿也相继进入河南市场,中国人寿市场份额降至32%。在财险方面,2001年,河南省仅有人保财险和太保财险2家财险公司,保费合计收入19.5亿元,其中人保财险占据了92%的市场份额。之后,各财险公司也开始举旗“瓜分”河南财险市场。2007年,国寿财险、渤海财险入驻河南市场;2010年浙商财险、英大财险、信达财险也相继入驻。数据显示,2010年前10个月,人保财险依然处于市场领导地位,占据了整个河南财险市场的41.7%,处于领先地位。排名紧接着的是国寿财险、平安财险和中华联合。河南省保险市场在整体取得发展的同时,保险业业内竞争加剧。本文接下来将从多个维度分析河南省18地市保险市场的发展情况。

二、河南省保险市场整体情况

表1汇总了河南省保险市场2007年-2010年4年间财险业务、寿险业务和全部险业务的整体情况。从表1左栏可以发现:一、就保费收入标准离差来看,保费收入标准离差从2007年-2010年不断扩大;其中,财产保险业务保费收入标准离差分别为356.9552、389.968、510.6205、810.0634,寿险保险业务保费收入标准离差分别为982.3978、1592.643、1659.523、2016.195,全部保险业务标准离差分别为1329.333、1966.905、2149.411、2755.648。二、就保险密度标准离差来看,除了财产保险密度标准离差以外,其他两项指标从2007年到2010年呈现出一个先升后降的倒“U”型;其中,财产保险密度标准离差分别为48.54301、48.57143、64.95138、84.1522,寿险保险密度标准离差分别为148.2559、212.1997、210.4889、168.8805,总计保险密度标准离差分别为188.4958、248.7588、265.5109、236.6373。三、就保险深度标准离差来看,除财产保险深度标准离差以外,其他两个指标均呈现波浪形变化。其中,财产保险深度标准离差分别为0.0914677、0.0772505、0.1007618、0.1416661,寿险保险深度标准离差分别为0.5124135、0.7276473、0.6720138、0.8634278,总计保险深度标准离差分别为0.5679685、0.770609、0.7346299、0.9221658。

表1 河南省18地市保险市场整体情况:2007-2010[1]

|

指标

|

年份

|

观测值

|

均值

|

离差值

|

最小值

|

最大值

|

面板

|

均值

|

离差值

|

最小值

|

最大值

|

观测值

|

|

财产保险业务保费收入(百万元)

|

2007

|

18

|

371.8717

|

356.9552

|

66.31

|

1707.71

|

整体

|

528.0242

|

553.8262

|

66.31

|

3833.08

|

N =72

|

|

2008

|

18

|

448.1039

|

389.968

|

83.07

|

1890.62

|

组间

|

516.2913

|

87.84

|

2471.375

|

n = 18

|

||

|

2009

|

18

|

542.9639

|

510.6205

|

89.44

|

2454.09

|

组内

|

226.7812

|

-235.641

|

1889.729

|

T = 4

|

||

|

2010

|

18

|

749.1572

|

810.0634

|

112.54

|

3833.08

|

|||||||

|

财产保险密度(元)

|

2007

|

18

|

73.69722

|

48.54301

|

31.26

|

245.01

|

整体

|

102.4

|

66.7802

|

31.26

|

444.34

|

N =72

|

|

2008

|

18

|

90.29833

|

48.57143

|

45.77

|

255.63

|

组间

|

61.36413

|

48.585

|

319.7175

|

n =18

|

||

|

2009

|

18

|

104.6128

|

64.95138

|

45.79

|

333.89

|

组内

|

29.20867

|

27.69249

|

227.0225

|

T = 4

|

||

|

2010

|

18

|

140.9917

|

84.1522

|

70.25

|

444.34

|

|||||||

|

财产保险深度(%)

|

2007

|

18

|

0.4161111

|

0.0914677

|

0.29

|

0.71

|

整体

|

0.448889

|

0.112319

|

0.29

|

0.96

|

N =72

|

|

2008

|

18

|

0.4116667

|

0.0772505

|

0.29

|

0.63

|

组间

|

0.099681

|

0.3025

|

0.76

|

n = 18

|

||

|

2009

|

18

|

0.4466667

|

0.1007618

|

0.29

|

0.74

|

组内

|

0.055671

|

0.318889

|

0.648889

|

T = 4

|

||

|

2010

|

18

|

0.5211111

|

0.1416661

|

0.34

|

0.96

|

|||||||

|

寿险业务保费收入(百万元)

|

2007

|

18

|

1428.012

|

982.3978

|

9.47

|

4665.38

|

整体

|

2474.038

|

1728.518

|

9.47

|

9285.14

|

N =72

|

|

2008

|

18

|

2434.143

|

1592.643

|

28.87

|

7495.18

|

组间

|

1546.408

|

87.96

|

7329.847

|

n = 18

|

||

|

2009

|

18

|

2597.221

|

1659.523

|

98.14

|

7873.69

|

组内

|

835.1292

|

-190.429

|

4573.113

|

T = 4

|

||

|

2010

|

18

|

3436.777

|

2016.195

|

215.36

|

9285.14

|

|||||||

|

寿险保险密度(元)

|

2007

|

18

|

273.29

|

148.2559

|

14.13

|

669.35

|

整体

|

467.7175

|

226.3813

|

14.13

|

1076.35

|

N =72

|

|

2008

|

18

|

468.1472

|

212.1997

|

42.31

|

1013.42

|

组间

|

182.2336

|

130.4075

|

957.5925

|

n = 18

|

||

|

2009

|

18

|

482.6772

|

210.4889

|

146.47

|

1071.25

|

组内

|

139.4367

|

179.475

|

729.61

|

T = 4

|

||

|

2010

|

18

|

646.7556

|

168.8805

|

318.72

|

1076.35

|

|||||||

|

寿险保险深度(%)

|

2007

|

18

|

1.678333

|

0.5124135

|

0.04

|

2.46

|

整体

|

2.2275

|

0.776808

|

0.04

|

4.45

|

N =72

|

|

2008

|

18

|

2.31

|

0.7276473

|

0.1

|

3.45

|

组间

|

0.653176

|

0.2775

|

3.1025

|

n = 18

|

||

|

2009

|

18

|

2.255556

|

0.6720138

|

0.32

|

3.33

|

组内

|

0.441383

|

0.955

|

3.705

|

T = 4

|

||

|

2010

|

18

|

2.666111

|

0.8634278

|

0.65

|

4.45

|

|||||||

|

全部保险业务保费收入(百万元)

|

2007

|

18

|

1799.881

|

1329.333

|

75.78

|

6373.08

|

整体

|

3002.062

|

2236.962

|

75.78

|

13118.22

|

N =72

|

|

2008

|

18

|

2882.248

|

1966.905

|

111.95

|

9385.81

|

组间

|

2037.958

|

175.8025

|

9801.225

|

n = 18

|

||

|

2009

|

18

|

3140.185

|

2149.411

|

187.58

|

10327.79

|

组内

|

1013.023

|

-426.083

|

6319.057

|

T = 4

|

||

|

2010

|

18

|

4185.934

|

2755.648

|

327.9

|

13118.22

|

|||||||

|

总计保险密度(元)

|

2007

|

18

|

346.9878

|

188.4958

|

113.1

|

914.36

|

整体

|

570.1174

|

279.9102

|

113.1

|

1520.69

|

N =72

|

|

2008

|

18

|

558.4444

|

248.7588

|

164.02

|

1269.06

|

组间

|

232.4566

|

260.59

|

1277.313

|

n = 18

|

||

|

2009

|

18

|

587.2906

|

265.5109

|

279.97

|

1405.14

|

组内

|

163.0855

|

207.1648

|

867.8799

|

T = 4

|

||

|

2010

|

18

|

787.7467

|

236.6373

|

485.27

|

1520.69

|

|||||||

|

总计保险深度(%)

|

2007

|

18

|

2.096667

|

0.5679685

|

0.34

|

2.98

|

整体

|

2.675833

|

0.838709

|

0.34

|

5.16

|

N =72

|

|

2008

|

18

|

2.721667

|

0.770609

|

0.39

|

3.89

|

组间

|

0.70673

|

0.58

|

3.6375

|

n =18

|

||

|

2009

|

18

|

2.701111

|

0.7346299

|

0.6

|

3.88

|

组内

|

0.474416

|

1.308333

|

4.318333

|

T = 4

|

||

|

2010

|

18

|

3.183889

|

0.9221658

|

0.99

|

5.16

|

从表1的右栏对由河南省18地市4年间的统计发现:一、在整体上,财产业务保险收入标准离差为553.8262、财产保险密度标准离差为66.7802、财产保险深度标准离差为0.112319,寿险业务保费收入标准离差为1728.518、寿险保险密度标准离差为226.3813、寿险保险深度标准离差为0.776808,全部业务保费收入标准离差为2236.962、总计保险密度标准离差为279.9102、总计保险深度标准离差为0.838709;二、在组间差异上,财产业务保险收入标准离差为516.2913、财产保险密度标准离差为61.36413、财产保险深度标准离差为0.099681,寿险业务保费收入标准离差为1546.408、寿险保险密度标准离差为182.2336、寿险保险深度标准离差为0.653176,全部业务保费收入标准离差为2037.958、总计保险密度标准离差为232.4566、总计保险深度标准离差为0.70673;三、在组内差异上,财产业务保险收入标准离差为226.7812、财产保险密度标准离差为29.20867、财产保险深度标准离差为0.055671,寿险业务保费收入标准离差为835.1292、寿险保险密度标准离差为139.4367、寿险保险深度标准离差为0.441383,全部业务保费收入标准离差为1013.023、总计保险密度标准离差为163.0855、总计保险深度标准离差为0.474416。

三、河南省18地市保险市场发展情况

(一)基于总量的分析

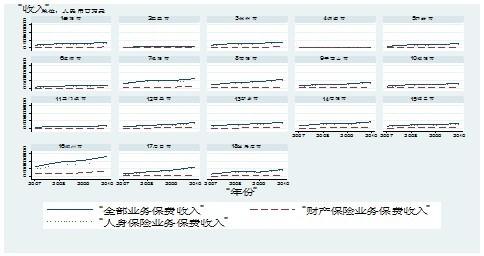

从表1左栏反映出来的情况来看,保费收入标准离差从2007年-2010年不断扩大。这意味着,从2007年到2010年,河南省18地市保险业务发展距离开始拉大。为此,本文按照地区,将河南省18地市2007-2010年间“全部业务保费收入”、“财产保险业务保费收入”、“寿险保险业务保费收入”的情况绘制成图1。

图1 河南省18地市保险市场保费收入情况:2007-2010

从图1反映的情况来看:河南省18地市的保险市场可以划分为5个梯队。第一梯队,作为省会的郑州市,在全部业务保费收入、财产保险业务保费收入、人寿保险业务保费收入三项指标上一直处于领先地位。与其他地方不同的是,郑州市人身保险业务保费收入增长相对逐渐放缓,财险保险业务保费收入增长相对较快。第二梯队,虽然相对于有些地市,周口市的总量上并不占绝对优势,但其这4年间的发展势头却是很多地市所不及的,尤其是在人身保险业务保费收入方面。在业内有“周口现象”之说。第三梯队,洛阳市、南阳市、信阳市、驻马店市4市总量相对有一定的优势,但从曲线上来看,保险业务发展相对比较“波折”。第四梯队,安阳市、焦作市、开封市、漯河市、平顶山市、濮阳市、商丘市、新乡市、许昌市9市,相对处于稳健的发展“梯队”,在其总量的基础上虽不像周口那样带有前进的势头,也不像第三洛阳等4市那样存在“波折”。第五梯队,鹤壁市、济源市、三门峡市3市,是河南省18地市保险业务最不发达的地区,尤其是鹤壁市和济源市无论是在绝对值还是在发展势头上都处于劣势状态,三门峡市虽然有所发展、但依然表现在总量上的不足。

(二)基于相对值得分析

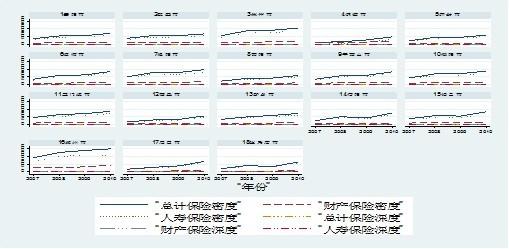

基于总量的,对河南省18地市的保险市场的分析并没有排除地区人口、宏观经济因素对当地保险市场的影响。人口因素和宏观经济对保险业有着重要的影响,保险业的发展需要靠这些因素的支持,当又不能够完全反过来“支配”这些因素。故此,进一步剔除了这些因素,再度考察河南省18地市的保险市场发展状况。

图2 河南省18地市保险市场发展水平地区差距指数变化:2007-2010

在上图2中,剔除了地区人口和宏观经济因素(GDP)对当地保险业的影响,从保险密度、保险深度两个方面考察了河南省18地市保险市场的发展情况。对比图1所反应的情况,从图2反应的情况来看,有关河南省18地市保险市场的梯队归属需要重新界定。作为省会的郑州市依然是遥遥领先,仍旧处于第一梯队;焦作市、漯河市、洛阳市、平顶山市、濮阳市、信阳市、许昌市,可划归为第二个梯队;安阳市、鹤壁市、开封市、三门峡市、新乡市,可划归为第三个梯队;周口市、济源市、商丘市,可划归为第四个梯队;开封市、南阳市,落入第五个梯队。处于第二梯队的地市基数相对较大,增速却较慢,且出现了“波折”;处于第三梯队的地市基数相对较小,发展稳健,但增速不大;处于第四梯队的地市基数相对较小,但发展势头较大;处于第五梯队的与处于第三梯队的情况类似,但其基数更小。

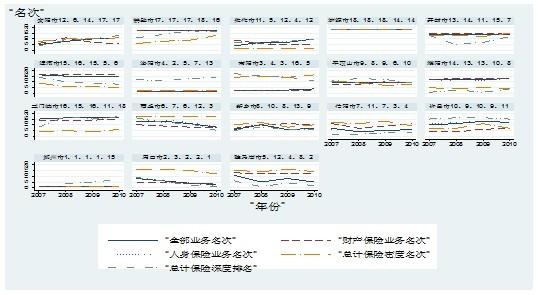

(三)河南省18地市保险市场区域格局

在对河南省18地市保险市场发展情况从绝对量和相对值两个方面做了描述后,接下来将根据基础值排名和波动值排名两个方面对河南省18地市保险市场的格局做进一步的分析。其中,基础值的排名是依照当地保险业绩的绝对值(业务收入额)或相对值(保险密度、保险深度)按照降序进行的排列,即基础值越大越靠前;波动值是在根据当地各个基础值在2007年-2007年4年间数值计算其标准离差、按照标准离差的大小进行的降序排列,即标准离差越大越靠前。为了更直观的反应河南省18地市保险市场竞争格局的变换,将其2007年-2010年间各地市在河南省的排名绘制成下图3所示。其中,在每个地市名称后所跟随的五个数值分别为各地市在2007年到2010年4年间:全部业务变动幅度排名、财产业务变动幅度、寿险业务变动幅度排名、保险密度变化幅度排名和保险险深度变动幅度排名。

图3 河南省18地市保险市场排名分布:2007-2010

以全部业务保费收入为例:一、基础值排名靠前,说明该地市保险市场“根基”相对较好、发展相对完善;如,郑州市、洛阳市。基础值排名靠后,说明该地区保险市场“根基”相对薄弱、亟待发展。如,济源市、鹤壁市。二、波动幅度排名靠前,说明该地市保险市场变化较快,但反向存在很大的不确定性;如,周口市在2007年到2010年4年间全部业务变动幅度排名第二,但全部业务排名由2007年的第8名上升到了2010年的第3名,超越了洛阳市和南阳市。三、从整体情况来看,波动幅度排名靠前的地市,从2007年到2010年在基础值排名中都有所提升,而波动幅度排名靠后的地市,从2007年到2010年在基础值排名中基本没有变化或倒退;四、基础值排名靠后的,济源市、鹤壁市、漯河市、三门峡市、濮阳市和开封市,同样在波动幅度排名中也很靠后,这是一个值得主意的问题。如果还河南省保险市场按照此标准进行梯队划分的话,这5个地市将属于末等梯队。

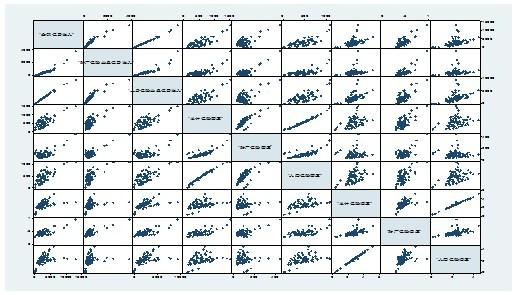

从图3中,可以发现:绝对值排名靠前的,相对值排名不一定靠前;如南阳市等。绝对值排名靠后的,相对值排名不一定靠后。如,三门峡市。为了更直观的反应绝对值排名和相对值排名等之间的关系。本文绘制了表1中各个指标的相关矩阵散点图。如下图4所示:

图4 河南省保险市场业务指标、发展指标相关矩阵图

从图4中可以看出,除了“全部保费收入”和“人寿保险业务保费收入”、“总计保险密度”和“人寿保险密度”、“总计保险深度”和“人寿保险深度”3对指标大致呈线性关系,以及“全部保费收入”和“财产保险业务保费收入”在坐标轴“0-2000”段以外,其他各指标之间很难构成线性关系。大多数指标之间的关系表现在,在某一区间内集中散点、随即分布,很难用简单的线性模型表示出来。这也就解释了,为什么总量排名靠前的、相对值排名并不一定靠前的问题。

四、结论

从河南省保险市场的发展过程来看,随着不断有新的保险公司入驻河南省保险市场,河南省保险市场的竞争在不断加剧,河南省保险市场的垄断现象在逐步的被打破。河南省保险市场集中度逐步下降。这一点集中体现在国寿在寿险的市场份额在不断下降,以及人保在财险市场的份额在不断下降。河南省保险市场存在一定的区域发展不平衡问题。表现在:一、基于整体的分析中,从2007年到2010年保费收入标准差不断扩大,保险密度和保险深度的标准离差也存在波浪式上升趋势;就面板结构来看,组间标准离差普遍高于组内标准离差。这意味着河南省保险市场受地域的影响要高于年份的影响。即,存在一定的区域不平衡问题。二、基于总量和基于相对值的分析都表明,河南省18地市保险市场可以被分割成几个不同的梯队。即,河南省18地市保险市场存在发展部平衡问题。三、基于河南18地市保险市场格局的分析来看,本就处于优势的地区的仍然在多数指标上处于领先地位,某些处于中间优势的地市已经抓紧了开拓保险市场前进的步伐,但也有个别地市的在省里排名在下降。值得关注的是,济源市、鹤壁市等一些地区既没有本来既定的优势,又跟不上变化。这些均表明,河南省18地市保险市场存在区域不平衡问题。但若抛开个别极其落后的几个地区,这种区域发展不平衡的问题并没像诸如很多研究中所表明的我国东、中、西保险市场发展不平衡那样突出。

鉴于此:一、各保险公司有必要根据不同地市的保险市场的需求特点,开发、引进具有地区优势的保险品种,进而改变保险产品结构单一的特性。例如,根据本文分析省会郑州等市的人寿保险业务近些年增长缓慢,这即是亟需改变保险品种的信号。此外,在不放弃原有市场的情况下,积极拓展亟待发展的地市的业务。二、保险监督机构及其保险行业协会的职能不能仅仅停留到现在的监管、规范行业行为的地步。保险监督机构一方面在按照有关法规采取相应监管措施、规范和改善市场竞争秩序的同时,另一方面也要从根本上保障保险消费者的利益。保险协会等第三方组织有必要积极广泛深入到各地市、尤其是县级以下展开广泛的调研,了解当地对保险的需求。在调研的基础上,根据当地的区域经济发展特点,给予相应的合理引导。三、当地政府机构有必要根据本地区具体情况,出台相应的扶持保险业发展的优惠政策,并积极宣传倡导人们参保的意识。诸如,在本文分析中所暴露出的济源市保险市场的问题,保险市场的各项指标都跟不上其他地市。

综上所述,河南保险市场还存在一定区域发展不平衡问题,保险密度和保险深度上都仍有待提升。随着国内经济结构调整对河南省的影响以及河南省采取承接产业转移等积极发展本地经济,河南省保险业发展前景总体良好。河南保险市场有待各方共同努力,积极加强市场开拓、合理建设并运用保险市场监管机制,以促使其健康持续发展。

参考文献:

[1] 郑伟,刘永东:《中国保险业区域发展比较研究——基于“保险基准深度比”的分析》[J]. 经济科学,2008(5),p96-109。

[2] 国务院:《国务院关于保险业改革发展的若干意见》[M],2006 年。

[3] 吴祥佑:《我国省域保险业发展不平衡的实证研究: 1997-2007年》[J]. 数量经济技术经济研究,2009(6),p99-114。

[4] 郑伟,刘永东:《中国各省区寿险市场发展比较:1998 – 2010》[J]. 保险研究,2011(10),p3-13。

[5] 河南保险市场10年:公司从4家到41家http://www.cnpension.net/syylbxkx/2010-11-26/news1290708006d1194155_1.html

[1]本文中所用数据来自国研网,下同。其中,表的左栏为分年度的描述统计,表的右栏则是以面板数据的形式对其做的整体描述。

[1]同年,进入的寿险公司还有华夏人寿、人保人寿和平安养老险。