当我们在试图认为自己似乎已经发现战胜市场的盈利模式时,我们不妨思考如果所有的投资者都来采取你的投资模式,那么这种策略是否依然有效,答案当然不是。----保罗A萨缪尔森

作为指数基金的践行者和笃信者,萨缪尔森的话或许让我们思考当下的对冲基金是否也是如此。

对冲基金的英文名称为Hedge Fund,也称避险基金或套利基金,意为“风险对冲过的基金”,是指由金融期货(financial futures)和金融期权(financial option)等金融衍生工具(financial derivatives)与金融组织结合后以高风险投机为手段并以盈利为目的的金融基金。对冲基金起源于20世纪50年代初的美国,当时的操作宗旨在于利用期货、期权等金融衍生产品以及对相关联的不同股票进行实买空卖、风险对冲的操作技巧,在一定程度上可规避和化解投资风险。1949年世界上诞生了第一个有限合作制的琼斯对冲基金。虽然对冲基金在20世纪50年代已经出现,但是,它在接下来的三十年间并未引起人们的太多关注,直到20世纪80年代,随着金融自由化的发展,对冲基金才有了更广阔的投资机会,从此进入了快速发展的阶段。

对冲基金起源于20世纪50年代初的美国。1949年世界上诞生了第一个有限合作制的琼斯对冲基金。

1949年至20世纪60年代初期,是对冲基金的创始时期。

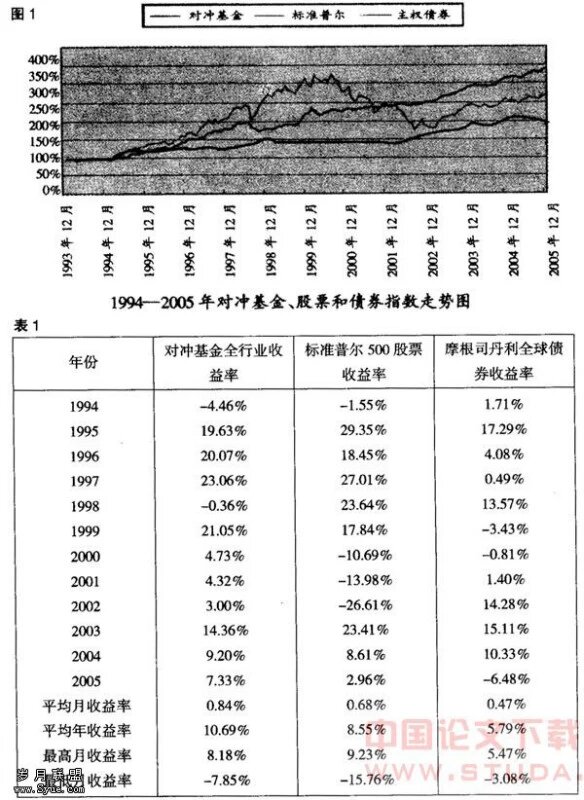

进入20世纪90年代以后,随着世界经济一体化和新兴金融市场的发展,对冲基金迎来了发展的黄金时期。1990年美国仅有各种对冲基金1500家,资本总额不过500多亿美元,2004年则巨增至近4000家,资产总额超过4000亿美元。

21世纪初,美国的对冲基金以每年15%的速度递增,其资本总额的增长高于15%。美国对冲基金的资产规模达到1万亿美元。

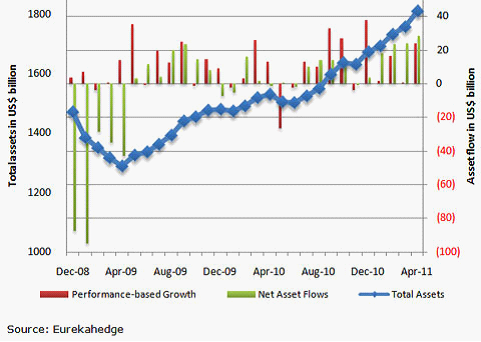

对冲基金资产总值变化

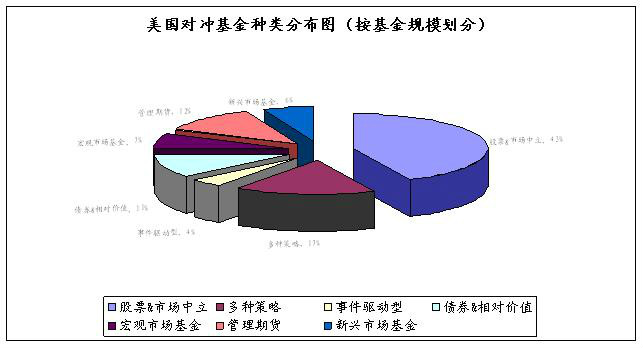

对冲基金分类

宏观基金(macro funds)

这类对冲基金根据国际经济环境的变化利用股票、货币汇率等投资工具在全球范围内进行交易。老虎基金、索罗斯基金以及LTCM都属于典型的“宏观”基金。

全球基金(global funds)

更侧重于以从下而上(bottom-up)的方法在个别市场上挑选股票。与宏观基金相比,它们较少使用指数衍生工具。

买空(多头交易)基金(long only funds )

它们按对冲基金架构建立,征收利润奖励费和使用杠杆投资,但从事传统股份买卖。

市场中性基金(market-neural funds )

这类基金采用相互抵消的买空卖空手段以降低风险。

卖空基金(short sales funds )

基金向经纪商借入它认为价值高估的证券并在市场出售,然后希望能以低价购回还给经纪商。

重组驱动基金

此类基金的投资人旨在于利用每一次公司重组事件而获利。

基金中基金(funds of funds)

即投资于对冲基金的对冲基金。

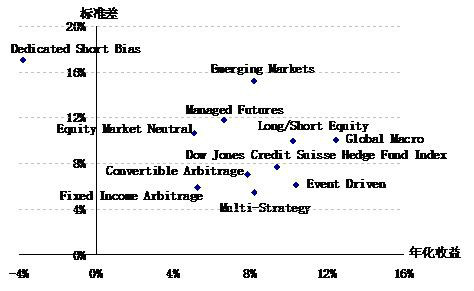

对冲基金投资策略

现时,对冲基金常用的投资策略多达20多种,其手法可以分为以下五种:

长短仓

即同时买入及沽空股票,可以是净长仓或净短仓

市场中性

即同时买入股价偏低及沽出股价偏高的股票

可换股套戥

即买入价格偏低的可换股债券,同时沽空正股,反之亦然

环球宏观

即由上至下分析各地经济金融体系,按政经事件及主要趋势买卖

管理期货

即持有各种衍生工具长短仓。 对冲基金的最经典的两种投资策略是“短置”(shortselling)和“杠杆”(leverage)。

短置

即买进股票作为短期投资,就是把短期内购进的股票先抛售,然后在其股价下跌的时候再将其买回来赚取差价(arbitrage)。短置者几乎总是借别人的股票来短置(“长置”,long position,指的是自己买进股票作为长期投资)。在熊市中采取短置策略最为有效。假如股市不跌反升,短置者赌错了股市方向,则必须花大钱将升值的股票买回,吃进损失。短置此投资策略由于风险高企,一般的投资者都不采用。

贷杠

“贷杠”(leverage)在金融界有多重含义,其英文单词的最基本意思是“杠杆作用”,通常情况下它指的是利用信贷手段使自己的资本基础扩大。信贷是金融的命脉和燃料,通过“贷杠”这种方式进入华尔街(融资市场)和对冲基金产生“共生”(symbiosis)的关系。在高赌注的金融活动中,“贷杠”成了华尔街给大玩家提供筹码的机会。对冲基金从大银行那里借来资本,华尔街则提供买卖债券和后勤办公室等服务。换言之,武装了银行贷款的对冲基金反过来把大量的金钱用佣金的形式扔回给华尔街。

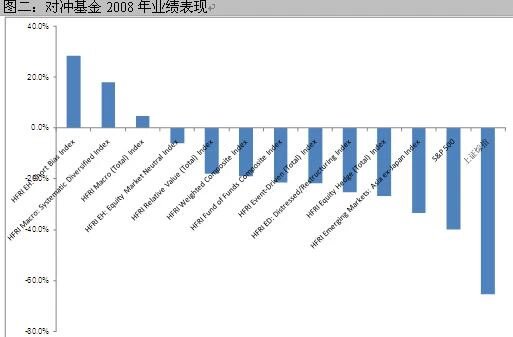

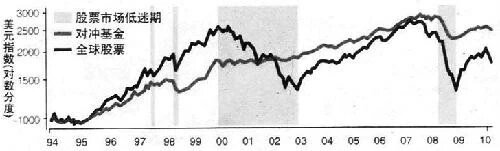

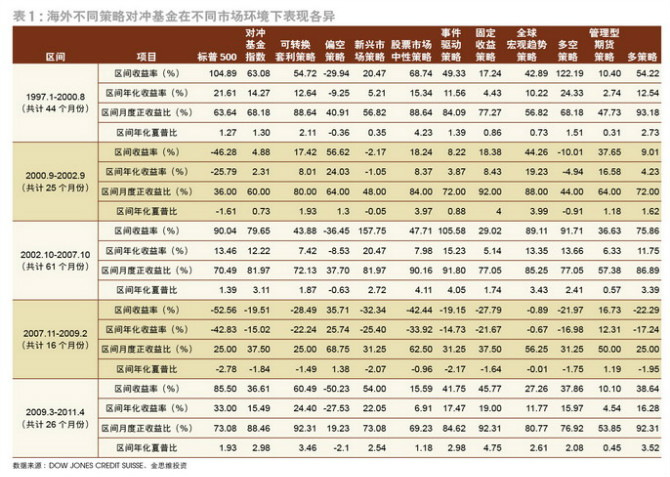

熊市中的弄潮儿

对冲基金的较小的波动性让我们思考为什么我们眼中的高风险会向长期指数基金相似?

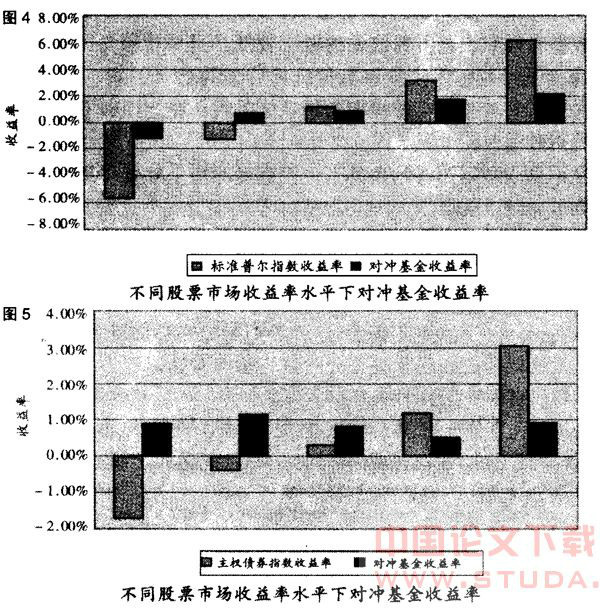

总结

不同投资工具的收益率随时间和经济变化,我们似乎无法在其中做出取舍,在什么时候选择什么工具,这不仅仅是债券和股票之间的抉择,在各种投资工具面前,我们似乎不可能永远战胜市场,也可能说这是不可能企及的目标;在不同的对冲策略下,我们也面临着不同的取舍,让我们重新思考萨缪尔森的话, 当我们在试图认为自己似乎已经发现战胜市场的盈利模式时,我们不妨思考如果所有的投资者都来采取你的投资模式,那么这种策略是否依然有效,答案当然不是。----保罗A萨缪尔森

作为指数基金的践行者和笃信者,萨缪尔森的话或许让我们思考当下的对冲基金是否也是如此。

注释:文章所有图表来源在google,baidu图片库