1993-2007年,GGP的每股净经营现金流年均增长15%、每股股利年均增长10%,并保持了连续14年的正增长。然而,傲人的业绩掩盖了其高杠杆的财务风险,而资本市场的高估值则降低了公司以市值计算的负债率水平。尽管GGP实现了以低成本资金为核心、以资产升值为通道的规模扩张和市值增长循环,但在金融危机的冲击下,其股价在2008年一年内暴跌97%,市值从200多亿美元萎缩至1亿多美元,几乎没有投资人能够安全“逃生”,更没有新的投资人敢于接手。

GGP的案例显示,在资产价格的周期波动中,以高分红、稳定收益着称的REITs依然存在资金链断裂、甚至是破产的风险。如果投资人不深入分析背后的增长逻辑,就可能被隐藏在发达金融体系下的某个不完整的逻辑链条所误导,其结果可能是致命的。

General Growth Properties(GGP)于1954年成立,2008年时曾是全美第二大区域购物中心型REITs公司,当时公司拥有及运营的204家区域购物中心,总营业面积1.9亿平方尺、共24000个门店(其中合并报表的物业总营业面积1.4亿平方尺,其余通过合资公司或地产基金持有),非主力租户的营业面积达到7700万平方尺,贡献了近30亿美元的租金收入。不仅资产规模大,GGP旗下物业的质量也很好,在美国前100大购物中心里拥有25间,在前600大购物中心里拥有125间,这些购物中心的单位面积销售额显着高于行业平均水平。此外公司还拥有几十处社区商业中心和写字楼。

GGP是如何成长的?有50多年经营历史的GGP有独特的成长理念。2005年以前,其致力于通过收购改造传统商场获取增值收益,1990-2004年间,GGP累积斥资300亿美元收购改造了200多家传统商场。

50年以上的经营历史、清晰的商业模式、持续10年以上的每股股利和每股经营现金流增长,以及年均22%的股东总回报—一切数据都显示GGP似乎是一个具有稳定增长前景和超前经营理念的蓝筹公司。然而,在金融危机的冲击下,GGP死后重生的一段故事更具有发人深省的作用。

2007年前的完美成长:14年年均股东总回报达22%

GGP认为,随着消费升级和电子商务的发展,传统业态对人们外出购物的吸引力在逐步降低,而包含了餐饮、娱乐等设施的综合性购物中心满足了人们购物之外的休闲生活需求,从而在一定程度上对抗着电子商务的冲击;此外,人口结构的老龄化将使美国人从郊区重返城市,在这一过程中,购物中心作为人们社交活动的中心,其功能无法取代。

为此,公司不断在传统商场内增设或扩建更多休闲娱乐设施,到2004年时旗下运营的179家购物中心共增设了1130块电影屏幕、123个咖啡吧、2561个餐饮店、7个滑冰场、23个旋转木马和51个儿童活动中心。

除了将传统商场改造为综合性购物中心,GGP还通过在购物中心周边的空场(露天的停车场、广场)增加公寓、酒店和写字楼的面积来提升土地使用效率,通过引入高端品牌来提升单位面积销售额,通过为主要租户定制改造物业来提升出租率。在此基础上,规模的扩张帮助GGP与全国性的大型连锁企业建立起紧密的合作关系,如梅西百货(Macy's)、西尔斯控股(Sear's Holdings)、JC Penny等大型百货公司,作为GGP的主力租户各自在GGP旗下物业开设了100多家门店;非主力租户方面,The GAP(包括旗下GAP、Banana Republic、Old Navy)、Limited Brands(包括旗下Victoria Secret、Bath & Body Works)、鞋商Foot Locker、休闲服饰零售商A&F(Abercrombie & Fitch Stores)等也都在GGP旗下物业开设了200家以上的门店(其中,Foot Locker开设了384间门店,Limited Brands 315间门店),从而在一定程度上保障了购物中心的基本客流量和出租率。

GGP的上述努力确实推动了购物中心销售额和租金的增长,单位面积的销售额从1999年340美元/平方尺/年上升到2008年460美元/平方尺/年,年均增长3.4%,而租金水平则从2003年的28美元/平方尺/年上升到2009年的47美元/平方尺/年,年均增长8.8%,尤其是在收购成本较低的2002年,上述再开发投资的无杠杆回报率(不使用财务杠杆时的内部回报率)可以达到10.5%,高于(8-9%)行业的平均水平。

高投资回报推动了GGP的快速扩张。就像公司的英文名General Growth Properties一样,GGP强调以外延式扩张推动高增长—公司的分红额与净经营现金流(FFO)之比是同类商业地产REITs公司中最低的,这意味着它把更多收益用以扩张,尤其是在流动性泛滥的2002-2006年,GGP更是把握一切机会扩大规模,仅2004年一年的对外收购总额就达到161亿美元。

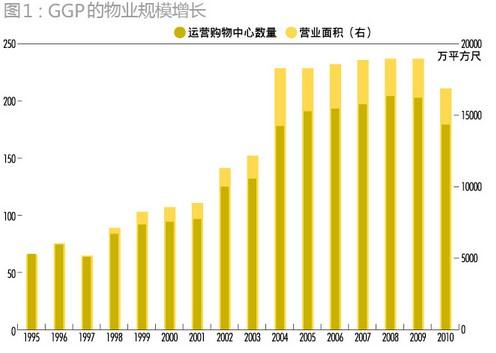

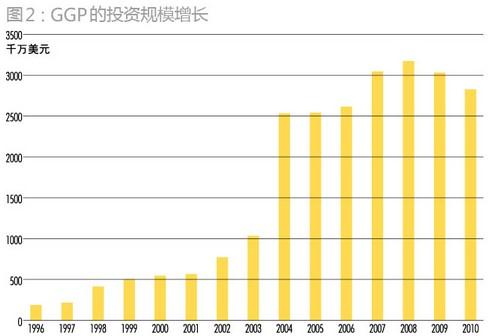

2005年至今,公司开始投入到大规模的新建和改扩建工程中。即使在金融海啸背景下,2007年公司仍完成了39处物业、总投资11.6亿美元的新建和改扩建工程。数据显示,1995年GGP旗下仅有67处购物中心、5300万平方尺营业面积,投资物业的总投资额不到20亿美元;到2007年时,旗下购物中心数量已达到197处,总营业面积1.8亿平方尺,投资物业总成本304亿美元(图1、图2)。

股东回报远超同期指数回报

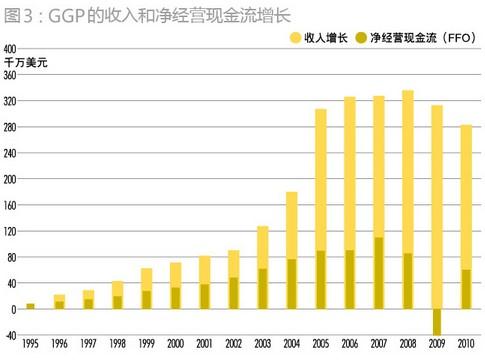

规模的扩张也推动了业绩的增长。1995-2007年,GGP的营业收入从1.67亿美元增长到32.6亿美元,年均增长28.1%;净经营现金流从8100万美元增长到11亿美元,年均增长24.3%(图3)。

在总量高增长的同时,更难得的是公司的每股业绩也实现了稳定的增长:自1993年上市以来到2007年,GGP的每股FFO年均增长15%,每股股利年均增长10%,并在2008年以前保持着每股FFO和每股股利连续14年的正增长(图4)。

良好的业绩表现转化为不俗的股东回报。1993-2006年,GGP的股价连年上涨,即使是在回报率最低的2001年和2006年,股东总回报率(股利收益+资本利得)也在13%以上,其他年份的回报率都在30%以上,2003年更达到66%(表1)。在此14年间,GGP年均股东总回报率达到22%。2007年,在次贷危机冲击下,GGP股价首次出现年度下跌(股东总回报率-18.5%),但1993-2007年的年均股票总回报率仍达到19%,高于同期指数回报。

综上,50年以上的经营历史、清晰的商业模式、持续10年以上的每股股利和每股经营现金流增长,以及年均22%的股东总回报—一切数据都显示GGP似乎是一个具有稳定增长前景和超前经营理念的蓝筹公司,而这也正是公司追求的目标,在2004年庆祝了自己的50岁生日后,GGP提出要在下一个50年实现更大的辉煌。

业绩背后的金融体系

2002-2006年的低息环境下,美国市场的借贷成本很低,而证券化衍生产品的发展更扩大了地产行业的融资渠道。2001年四季度,GGP以旗下27处购物中心及总部大楼抵押发行了商业地产抵押支持证券(CMBS),融资25.5亿美元,成为当时美国以单一企业资产支持的最大规模的抵押证券,CMBS的发行不仅解决了公司的融资问题,还确认了4.7亿美元的估值提升收益。

尝到好处的GGP开始大量使用各类抵押融资工具,先是借助短期的信贷工具来完成物业收购,然后用2-3年的时间进行收购改造,待物业资产价值大幅提升后,再改用稍长期限的抵押融资工具,此时资产价值的重新评估释放了更多融资能力,并降低了以市值计算的负债率,资金成本也随之降低。增加的融资能力被用于收购新物业,而降低的利率成本则成为推动现金流增长和回报率上升的重要途径—金融海啸前,公司以信用支持的债券、循环贷和浮动利率贷款的平均借贷成本在4-4.5%之间,而以资产支持的抵押借款利率在5-5.5%之间(其中有大量借款为CMBS),均显着低于8-10%的收购改造回报,从而为投资人贡献了丰厚的收益。

资金成本上升打断成长链条

不断升值的物业和不断降低的融资成本让公司相信资产升值是必然的;而只要资产能够升值,融资规模就能进一步放大,资金成本就有进一步降低的空间。于是,收购时的资本化率(收购物业改造前的净租金收益与收购成本之比)和账面的负债率都不再成为GGP扩张的约束了。结果,公司开始使用越来越激进的收购扩张策略,接受越来越高的收购价格和越来越高的财务杠杆(图5)。2004年,GGP收购地产公司Rouse Company时,147亿美元的收购总价震惊了行业,而这147亿美元几乎全部来自于债务融资,包括承债50亿美元、循环信贷融资70亿美元、抵押融资20亿美元、权证融资5亿美元。

截至2007年底,GGP的总资产288亿美元,总借款243亿美元,净资产不到15亿美元,负债率已超过90%(而且主要是有息借款)。除自身的高负债外,表外的合资公司和合资基金也面临巨大的风险敞口,GGP非并表投资公司的总资产达到86亿美元,负债69亿美元,其中有息借款62亿美元。这些有息借款中,GGP除按投资比例承担部分债务责任外,一些非并表借款还面临财务担保或经营担保的债务约束。综合考虑表内表外的债务压力,公司的实际负债率已相当高。

然而,稳定的历史业绩掩盖了高杠杆的财务风险,而资本市场的高估值则降低了公司以市值计算的负债率水平,于是,GGP实现了以低成本资金为核心、以资产升值为通道的规模扩张和市值增长循环。

但上述循环的持续运转始终要求低成本资金的支撑:收购改造固然能够提升物业价值,但当收购价格越来越高、初始的投资回报率越来越低时,改造所能创造的现金流提升空间就很小了,此时,资金成本的上升将导致改造后的租金溢价不足以覆盖资本成本,企业面临资金链断裂的威胁。

实际情况也确实如此。当基准利率开始提升时,GGP“完美扩张”的逻辑瑕疵也开始暴露,而次贷危机的爆发加速了这一进程:流动性的骤然收紧、资金成本的快速攀升导致商业地产投资人要求的回报率从金融海啸前的5%上升到10%,相应地,物业资产贬值50%以上;资产的贬值首先切断了GGP以资产升值为手段来放大抵押融资能力的通道,失去了新增融资的支持,公司被迫暂停了总投资额20亿美元的新建和在建项目。

进一步看,抵押物价值的贬损导致公司发行在外的CMBS等抵押融资工具的抵押率上升,债权人风险敞口也随之扩大,并触发了部分债务的回赎条款;最后,固定收益市场的危机波及了整个资本市场,并在股票市场引发了更强烈的反响,结果,股价的暴跌导致公司以市值计算的负债率大幅提高,并触发多项银行债务的提前偿还条款。一系列的连锁反应,导致公司的债务融资能力迅速缩水,资金缺口不断扩大,而这种风险的蔓延速度比人们想象的要快。

2007年时,GGP还是资本市场的明星(尽管这一年公司出现了上市以来的首次负回报,但-18.5%的股东回报与行业平均水平相当,而年均19%(1993-2007年)的总回报率更远超同期指数表现);但进入2008年,股市神话瞬间崩塌,GGP的股价一年内暴跌97%,2009年初股价已跌至32美分,市值从200多亿美元萎缩到1亿多美元,下跌速度如此之快,几乎没有几个投资人能够安全“逃生”,更没有新的投资人敢于接手。于是,自2008年3月增发融资8.3亿美元后,GGP就再也无法打开资本市场的融资通道了(无论是股票融资、债券融资,还是CMBS)。2009年,公司被迫停止了所有新建、在建项目,寻求通过资产出让来偿还债务,但在危机中资产的出售谈何容易。

分拆重生

截至2009年3月底,公司手持现金仅1.69亿美元,但逾期债务已达到20.1亿美元,另有40.9亿美元债务已触发提前偿还条件,更多债务面临潜在赎回压力。2009年4月,GGP申请破产保护,股票退市并转为OTC交易(柜台交易)。为挽救这个有着50多年历史的商业地产巨头,使其免于被债务人分割的结局,新任的双CEO一方面努力安抚租户、消费者和雇员的恐慌情绪,使旗下商场能维持正常运营(据说负责经营事务的CEO曾在1天内接受25家电视台的采访,以便向利益相关者解释公司情况);另一方面,努力与388个债权人协商,希望他们能够就总额218亿美元的债务进行延期宽限,并努力说服他们“由GGP继续运营被抵押资产以争取债务重组”,比“拿走抵押资产将公司清算”更有利于债权人的利益。

最终,在私募股权投资基金组成的财团支持下,债权人同意延期债务,而GGP则被分拆为两部分,其中成熟的商业物业被置入新GGP公司,由Brookfield Asset Management、Fairholme Capital Management、Pershing Square Capital Management、Blackstone几家私募基金分别注资23.1亿美元、25.1亿美元、10亿美元和4.81亿美元,在此基础上,德州教师养老基金也向新GGP公司增资5亿美元,合计68亿美元的股权资金将用于维持成熟物业的正常运营和偿还部分债务。

原GGP的所有在建项目和土地储备,包括4个筹建中的社区、9个在建的综合体项目、4个在建的购物中心项目、7个改建规划中的商场和11处其他物业,则被划入HHC公司,该公司主要由原GGP股东持有,未来原股东的投资能够收回多少就取决于这部分在建资产能够卖出怎样的价格—尽管上述资产的时下估值达11.1亿美元,但在当时环境下,在建项目的出售几乎是不可能的,为了减少原股东损失,作为交换条件的一部分,私募财团同意向HHC注入2.5亿美元现金以帮助其维持运转到市场复苏之时,届时再通过在建物业的出售来回笼资金。但即使如此,原股东的大部分投资仍将损失。

2010年11月,债务重组后的GGP重新IPO上市,公司计划在公开市场上抛售股票筹集23亿美元,实际中获得了4倍认购,成为美国历史上最大规模的REITs发行。上市后公司有息负债从278亿美元减少到206亿美元。重新打通资本市场融资渠道的GGP价值也逐步复苏,当前总市值已达到160亿美元,私募投资人收回了大部分投资,并获得了50%以上的投资回报率,但原股东的投资损失已成定局。

2010年,新GGP通过资产出售进一步降低负债,到2010年末,其旗下物业组合减至180家区域购物中心,总营业面积1.69亿平方尺(其中并表物业162处,总营业面积1.27亿平方尺),非主力租户的营业面积5600万平方尺,门店16500个。公司计划将物业数量进一步减少到150处,通过资产出售再回笼20亿美元资金,减债16亿美元,最终使公司恢复投资评级—信用评级的上升和资金成本的降低是使GGP重新恢复到正常经营轨道、获取收购改造溢价的前提。

GGP的案例显示,以高分红、稳定收益着称的REITs在资产价格的周期波动中依然存在资金链断裂、甚至是破产的风险,但与中国市场上地产企业的显性风险不同,美国市场上REITs公司的风险更加隐蔽:这些企业通常有着几十年的经营历史,有足够大的市场份额和资产规模,积累了经验丰富的管理团队和明确的经营理念,保持丰厚的现金流和稳定的分红,甚至拥有持续十年以上的稳定增长业绩,不仅是总额的增长,每股收益和股价也在上升。但就是这些一度被视为“大蓝筹”的企业,如果投资人不去深入分析背后的增长逻辑,就可能被隐藏在发达金融体系下的某个不完整的逻辑链条所误导,其结果可能是致命的,尽管它在繁荣期看上去是一个很完美的成长故事。

GGP“完美成长”背后的风险

杜丽虹 的近期作品

- Kimco:“地主”的投资哲学 [专栏文章]

- Tanger 寂寞坚守财务安全 [专栏文章]

- 调控背景下地产企业的模式转型 [专栏文章]

- DDR金融创新不是万能的 [专栏文章]

- 美国精品投行只消化一块“馅饼” [专栏文章]

- 楼市调控背景下地产企业的模式转型 [专栏文章]

关于我们 |

联系我们 |

媒体报道 |

高端人物 |

名家题词 |

顾问委员会 |

会员资料 |

English Pilot

京ICP证041343号 京ICP备12005815号 京公网安备11011202000565号