今年以来,央行累计三次上调了政策操作利率,货币市场利率中枢已经明显上移。货币市场利率上行对贷款市场利率有传导作用,但在市场分割的情况下,这种传导的时间和幅度尚不明确,笔者尝试从历史经验来分析这一问题。

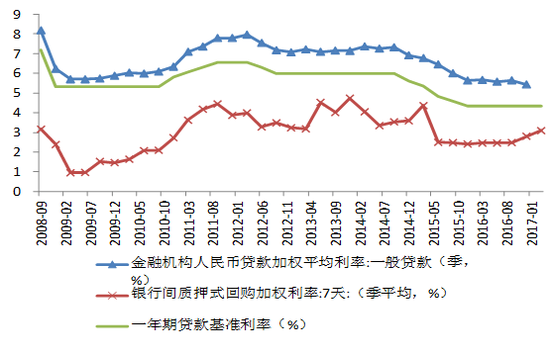

下图是银行间市场7天质押式回购加权平均利率(R007)的季度平均值和季度贷款加权平均利率的走势图。从该图大致可以看出,贷款加权平均利率变化大约滞后R007变化一个季度左右,而且R007从最低点到最高点的升幅远大于贷款加权平均利率从最低点到最高点的升幅。下面结合具体案例来详细分析二者之间的关系。

图1:银行间市场利率对贷款利率的传导存在滞后

数据来源:CEIC、WIND

数据来源:CEIC、WIND分析货币市场利率对贷款市场利率传导面临的困难是,如何剔除贷款基准利率调整对贷款市场利率的影响,这是因为在银行贷款定价仍主要以央行公布的基准利率为参考基准的条件下,贷款基准利率无疑是影响贷款市场利率的最主要因素。

因此,只有在存贷款基准利率没有变化而货币市场利率有比较显著变化的时期,分析货币市场利率对贷款市场利率的影响才有借鉴意义。仔细观察发现,2008年四季度末到2010年三季度末、2012年三季度初到2014年三季度末是符合上述条件的两个时期,下面分别加以详细分析。

2008年四季度末到2010年三季度末期间货币市场利率对贷款市场利率的传导。这一时期的宏观背景是,为应对次贷危机的冲击,从2008年9月到12月,央行迅速下调存贷款基准利率和存款准备金率,一年期贷款基准利率从7.47%迅速下降到5.31%,此后一直保持在该水平直至2012年10月。

大规模刺激政策下信贷开始飙升,货币政策从2009年二季度开始逐步趋紧,货币市场利率随之开始上升直至期末。

具体来看,R007从2009年二季度开始持续上升,到2010年三季度末累计共上升了115个基点。贷款加权平均利率则从2009年三季度开始上升,按照滞后一个季度计算,到2010年四季度累计共上升了64个基点。但2010年四季度贷款基准利率上调了30个基点,在计算该时期货币市场利率对贷款市场利率的影响时,要将这30个基点扣除。因此,该期间贷款加权利率的升幅应为34个基点,大约是R007升幅的30%。

2012年三季度初到2014年三季度末期间货币市场利率对贷款市场利率的传导。这一时期的主要宏观背景是,为规范银行同业业务和治理“影子银行”,央行在2013年6月和12月大幅收紧了货币市场,货币市场利率在短时间内迅速飙升,以致形成“钱荒”。

具体来看,R007从2013年一季度3.18%的阶段性低点,迅速上升到二季度的4.53%,三季度有所下降,四季度又进一步上升到4.74%,期间从最低到最高累计升幅156个基点。贷款加权平均利率的变化周期正好滞后一个季度,从2013年三季度开始上升,到2014年一季度达到阶段性高点7.37%,期间累计升幅27个基点,约是R007变化幅度的17%。

综合这两个时期来看,货币市场利率对贷款市场利率的传导确实符合存在滞后且不充分的一般判断。

相比之下,前一个时期与当前的宏观背景更为相似,都是在前期货币政策明显放松后开始逐步缓慢收紧,但尚未到上调基准利率的显著收紧阶段,期间贷款加权利率都是在政策宽松时期的低水平开始逐渐上升。后一个时期则是在货币政策从偏紧逐步放松时发生的,彼时贷款加权利率尚处在7%以上的高水平,该时期货币市场利率上升的速度和幅度也远超市场预期,期间R007最高一度超过11%,这种小概率事件不大可能再次发生。

因此,根据2008年四季度末到2010年三季度末期间的历史经验来展望今年贷款市场利率走势更为合适。货币市场利率从今年一季度开始明显上升,按照大约滞后一个季度推算,贷款加权平均利率将从今年二季度开始有比较明显地上升。

今年一季度R007平均值(简单算术平均)为3.094,较2016年全年的平均值显著提高了约54个基点,幅度已经不小,预计年中之前可能还有一次、10个基点的操作利率上调,下半年保持不变的可能性较大,因此今年R007均值较去年大约提高65个基点。按照30%的幅度估算,再考虑到存贷款基准利率不大可能调整,预计今年贷款加权利率较去年提高约20个基点,升幅较为有限。