1

2017上半年已经过去,半年时间里,美联储加息,美国突袭叙利亚,半岛局势骤变,法国大选发酵,英国恐怖袭击等等,经历了一些重要的地缘政治问题,但总体来说有惊无险,没有酿成大的危机。

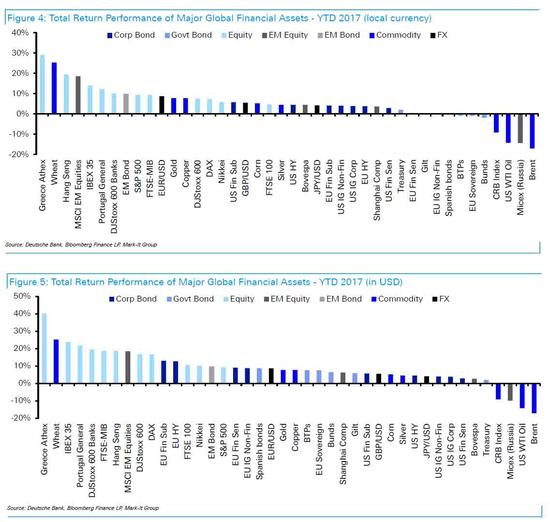

按照德意志银行的数据,虽然美联储连续两次加息,各国央行不同程度表示将结束超级宽松政策,但上半年全球央行流动性注入规模达到创记录的1.5万亿美元,全球股市暴涨。

衡量全球经济以及金融市场是否向好最主要的指标,其实是股市,也正是因为全球股市表现抢眼,投资者对经济走势的担忧降低,流入股市的资金持续强化,市场似乎回到了十年前2006至2007年的状态。

然而,当投资者对市场的认知变得越来越一致的时候,就会酝酿出一个新的极端。

2

整个上半年,全球制造业指数维持在52上方,美国和欧元区制造业和景气指数表现强劲。不过衡量全球工业状况的原油价格并没有因为经济复苏而受到拉升,半年时间里布伦特原油价格大跌17%,成为各类资产里面表现最差的一个。

另外,全球风险资产,尤其是股市和债市受到的追捧,并没有降低市场对黄金等避险资产的需求,上半年金价上涨超过8%,是表现最好的资产之一,跟原油形成了鲜明的对比。

上半年黄金价格的上涨,一方面与几次大的地缘政治事件刺激有关,另一方面主要还是得益于欧元的大涨,压低了美元汇率所致。欧元成为上半年表现最好的资产,大涨超过9%。

从上半年具体走势来看,除了俄罗斯MICEX股票指数、CRB商品指数、美元指数、纽约原油和布伦特原油价格明显下挫之外,全球大部分资产都录得上涨。人民币兑美元汇率也逆转了过去两年的贬值势头,上半年升值超过2%。

总体来说,上半年整个投资市场并未出现太多风险,大部分投资者都获得了相应的投资回报,但上半年的投资市场,无章可循,真正能够证明经济复苏、需求改善的CRB商品指数大跌;欧元的大涨也并非欧元区各类债务和经济增长问题得到根本性改善;美股的持续走高,反而给美联储加息提供了更多的理由,未来对新兴市场的冲击会更为明显。

因此,仅仅从各投资品种的涨跌情况,来分析上半年市场变化,从而预测下半年市场走势,恐怕会大错特错。

投资者一般都很关心自己所持有或打算介入的投资品种,但每一个投资品种的表现,都很难摆脱整个经济和金融市场的运行背景。

在大的经济周期之内,投资者不仅需要顺势而为,还应该更为深刻的理解周期所带来的连锁反馈。只有关注到一整片森林,才能更好的选出你所看中的大树。

其实投资就是跟整个动态的市场巨浪打仗,交战之时,你必须要知道所有的地形地貌,以及背后的支撑力量,而不是从一个士兵(某一个投资品种)的表现去判断整个战场。

3

尽管上半年全球央行给市场注入的流动性超过1.5万亿美元,但下半年,乃至未来很长时间,市场的主要背景依然只有两个字:缺钱。

市场是否缺钱,是有明确的衡量指标的,如果钱的价格(利率)持续走高,说明供给开始收缩,钱变得紧俏。缺钱二字,中国市场会更加明显。

半年来,中国市场实际利率的走高,已经是有目共睹,各类货币基金的收益率,从去年末的2.5%左右,已经飙升等到了目前的4.5%左右。这意味着什么呢?金融机构获得资金的成本几乎翻倍,传导至每一个消费者和投资者,信贷成本增加,钱就要花到该花的地方。

金融机构和投资者做出投资选择的逻辑将发生重大变化,拿消费市场来说,越缺钱,钱就会花在更为基础的必需品上面,同时减少奢侈品消费。其实投资领域也分必须品和奢侈品。未来有潜力的投资品种,便是投资领域的必需品。

资金面趋紧的状况,会持续多久呢?

从近期以来,美国就业市场,制造业数据,以及房地产和股市的表现来看,下半年美联储加息两次的概率依然较大。美联储加息引起的连锁反应,可能对于国内投资者来说,更应该得到重视,因为我们目前的货币政策的方向,依然是捆绑在美元这条大船上。

未来很长时间里,美联储加息问题依然是市场关注的重点,也是全球货币政策的风向标。这就需要搞清楚两个问题。一个是,美联储此轮加息,最终会把利率推高到什么样一个程度?

另一个是,美联储持续性的加息,会把美元推向哪里?

关于第一个问题,我在去年六月份就写过一篇专门的分析,标题是:“如何对美联储加息做量化预测”,当时市场对美联储加息的预期存在,但并不强烈。其实根据几个趋势性因素来看,加息周期已经开启,我当时预测的此轮最终目标利率上限可能达到3.5%(文中有具体分析逻辑,可去查看)。在达到此水平左右时,就算没有发生重大危机,比如美国的,或全球性的金融危机,再往下加的概率也非常低,因为按照通胀发展水平难以支撑。

关于美联储加息与美元走势问题,我不止一次的讲过,美元走势取决于诸多因素,比如其他货币的波动,对美元的影响其实更大,比如今年上半年美元的下跌,主要影响因素是欧元的走高。汇率是个比率,并不是绝对价格,而且无论是十年多前(2004至2006年)美联储加息周期内,还是最近三次的加息,都没有让美元持续走强,比如最近三次连续加息,美元指数跌了7%。

4

除了美联储加息给国内利率市场造成的影响,中国货币投放的被动收缩(M2增速已创下历史新低),以及遏制房地产市场信贷增速,本身也会进一步推升资金面的紧张状况。

下半年,现金类理财依然会受到市场追捧,但聚集在诸多P2P网贷等理财行业的风险不容忽视,就连诸多银行获得资金的边际成本都已经高于基准贷款利率,更多民间金融机构成本问题和逐步需要兑现的收益会压垮很多高收益模式和资产端较弱的机构。

除了对现金类理财产品的需求,资金成本的持续走高,本身就是一种对信用的施压,上半年信用资产看似顺风顺水的走势,恐怕要加速分裂,过去股票和债券市场处在同样的转折点上,股票和债券的内生动力来自政府和企业本身,而不仅仅受货币周期的影响。

被动型的投资分配会主导未来信用资产的资金流入模式,随着A股被逐步纳入到MSCI新兴市场指数,以及债券市场评级对外国评级机构的开放,国内信用资产市场的整体投资逻辑会变得更为成熟。股票市场投指数,债券市场买风险会成为最基本的资金大分配依据,依然自信机构干不过散户的时代恐怕要收敛了。

5

由于未来一阵子会专门写房地产投资和房价走势的分析,以及对比特币等数字货币市场的看法,尤其是具体品种的价格走势分析,此文暂不做多品种预测,欢迎投资者持续关注,等待干货。

关于人民币,上半年的走势已经从某种程度上稳定住了预期,下半年开始就算有所波动,更大的倾向也是朝着可控的贬值方向。这种判断基于两个因素,一个是欧元的上涨支撑性不足,美元下半年有反弹的需求,这对人民币形成压力;第二个是在现有外汇储备有所增加,以及汇率预期较为乐观的情况下,适当的贬值并不会引起恐慌。因此单就人民币走势而言,下半年兑美元汇率无论从客观还是主观层面讲,下跌的概率较大,幅度可能会超过2%。

6

最后,为了回应主题,需要给投资者抛出一个概念。

前文中已经提到,当资金成本较高的时候,更有潜力的投资品种,往往是那些投资界的必需品。什么是投界的必需品呢?其中一个判断的逻辑是,可以定投的品种,也就是你长期看好的品种,能够超越货币周期的品种。比如指数基金,比如保险,比如黄金等等。

常规的投资只能做到保值,无法寻找到更大的周期性机会,但所谓的周期性,并不是年年都有大周期。没有熬够时间,不出现悲观、恐慌,以及极度的市场一致性,就很难将一些投资标的推到峰值或谷底。

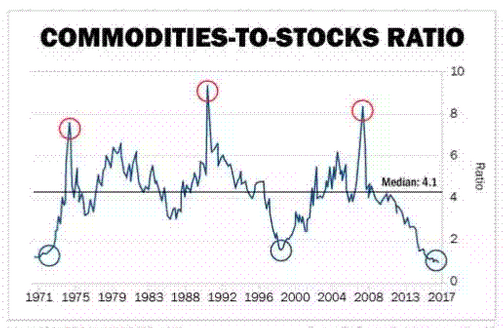

由于这几年市场发生的持续性可预期变化,有很多投资数据,正经历着重大的峰值或谷底。下图是一个相对指标,用商品指数/标普500指数绘制而成。如果美股持续涨,商品持续跌,走势线在图内会继续向下,且每向下一次都会刷新历史低点。

从过去接近五十年的历史走势来看,诸如此时类似的状况并不多见,四十多年里也就出现过两到三次。假设未来市场有更多的可能是美股跌,商品涨,把上图中的比值拉升到4.1的中位值,那么一些商品价格翻倍问题不大,少部分商品价格甚至可能会出现两三倍的涨幅。如果硬要做个时间判断,很大概率在未来三到五年之内。

当然,这组商品里面,包括有接近20种商品,不是每一种商品都具备上涨的潜力,具体哪些品种符合这种周期性特点和条件,需要具体分析,欢迎持续关注“肖磊看市”。

投资不能坐以待毙,但做出投资选择,需要一个说服自己的理由,可是投资者真正的目的,并不仅仅是为了说服自己,而是更有远见的规划未来。由于全球资金成本的上升,一些该破的趋势线,下半年可能就会破,一些该逆转的周期,下半年也将逐步会呈现,更有远见的规划投资,本身就是一种巨大的成长和进步,比投资本身可能还要更有价值。