企创网:临近周末,今天小创想和大家聊点轻松的话题,发点福利给大家。在全国酷夏难当的七月八月,支付宝联合了光大、浦发、广发、兴业四家银行,搞起了支付宝快捷支付五折优惠的福利大放送活动(最高减20元)。如果拥有以上四家银行信用卡的朋友,一定要注意了:

活动具体内容,小创提炼如下:

一、指定时间:7月+8月为期两月,共计8周时间,每周三到周六,开展活动。其中,周三是光大银行日,周四是浦发银行日,周五广发银行日,周六是兴业银行日。

二、指定商家:不是所有线下消费都享有活动优惠,必须是支付宝指定的商家才可以。全国各地各有不同,以小创所在的江苏为例,参与活动的商家如下图所示,具体参与活动商家有哪些,可以通过支付宝活动页面和以上四家银行信用卡官方微信查看。

三、限定方式:注意,此次活动的要求是,以上四家银行信用卡(浦发还包括储蓄卡)持卡用户,首先要绑定支付宝开通快捷支付,其次要在指定时间(周三~周六)到指定的商家通过支付宝完成信用卡快捷支付,才会在支付页面完成实时立减。

四、限定金额:限定金额有两层含义:第一是五折活动最高减免上限是20元,也就是说,购买原价40元以下的商品,立减五折;购买原价40元以上的商品,立减20元。第二则是每个活动日,优惠总名额只有10万个,每日0点开始活动,参与人数超过10万用户后自动停止。

五、其他事项:为了防止有人钻活动的漏洞,所以支付宝和银行都提前声明:同一用户每个活动日限享1次优惠,同一银行卡号、同一身份证号、同一支付宝账号、同一手机号及同一终端设备,满足任一条件都被视作同一用户。所以妄图借机投机倒把的人,还是灭了这条心吧。

由于小创正好是浦发、广发、兴业三家银行的信用卡用户,所以经过亲自测试,活动真实有效。如果符合条件的用户,可以前去薅羊毛了~

借着这次活动,小创真正想和大家聊的其实是两个问题,第一,支付宝为什么要联合银行搞这次的五折活动?第二,支付宝此次活动合作的银行为什么是上述的四家?接下来,就一一给大家解读一下,首先是第一个问题。

支付宝为什么要联合银行搞这次的五折活动?

第一,当然是支付宝现阶段最重视的“移动支付”客户量和使用频率。“无现金城市”这个口号,自打支付宝从大本营杭州开始搞起后,就迅速向全国开始蔓延开去。支付宝的意图很明显,把日常生活中所有涉及花钱的地方,都想法设法开通支付宝支付,从而把用户日常消费的所有数据都最终得以把握在自己手中,无论线上还是线下。大数据时代,拥有如此精准的消费数据,消费者的消费能力、习惯、潜力,未来在支付宝面前都将无从遁形。

第二,进一步刺激支付宝用户绑定银行卡,并通过支付宝进行刷卡消费。事实上,中国消费者对于使用信用卡消费这件事已经非常轻车熟路了,尤其是在超市这样的可以刷卡的环境下,信用卡使用频率已经大大超过储蓄卡,这背后当然有各家信用卡发卡行优惠活动频繁的原因。而目前支付宝用户总量虽然也很多,但是由于种种原因,多数消费者并不会把自己的所有银行卡都绑定支付宝(目前支付宝绑卡数量上限是18张)。那么通过这次活动,支付宝绑定银行卡数量方面,一定又会有一次巨大的提升。

支付宝此次活动合作的银行为什么是上述的四家?

这个就更有意思了,众所周知,目前中国市面上的主流全国性银行,大概十多家,性质以国有银行和股份制银行两种为主。这次支付宝线下快捷支付五折活动中,除了浦发是信用卡+储蓄卡均可以参与活动外,其余三家都是信用卡用户才可以参与活动。那么对于这四家银行的信用卡中心而言,参与这样的活动,对于自身又有什么好处呢?

在聊这个话题之前,我们先要算一笔账。就是活动经费,或者换言之,叫做此次市场活动的推广费用。按照支付宝和各家银行的活动介绍,其中已经说的很清楚,活动为期八周,每家银行每周一天,每天参与用户10万封顶,优惠金额20元封顶。依照支付宝和上述四家银行信用卡用户体量,每天参与用户达到10万不是太大问题。而优惠金额方面,不会每一个用户都消费40元以上。那么为了方便起见,我们姑且就按每家银行每天10万用户参与,每位用户减免20元,那么每天的活动经费就是200万元,整个活动八周就是1600万元。

那么参与这次活动的四家银行,会自己承担这1600万元的活动费用吗,虽然对于银行这种财大气粗的企业来说,1600万元的确不叫事儿。但是这次活动既然是对于支付宝和银行都有益的事,所以不难猜到,这个经费一定是由支付宝和银行双方共同承担的,而比例,小创就猜不到了。

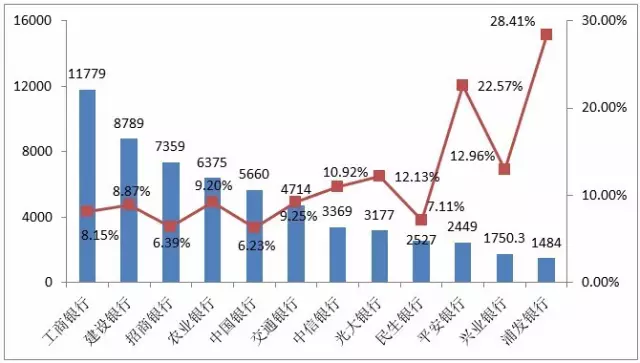

那么,为什么在十多家银行当中,支付宝偏偏选中了光大、浦发、广发、兴业四家银行呢?大家先来看看两份关于各家银行累积发卡量的数据:

2016年上半年各家银行累积发卡量↑

2014~2015年各家银行累积发卡量↑

通过数据我们就能清楚看到,目前全国性的信用卡发卡行,按照累积发卡量,可以分为三个梯队:第一梯队是工商、建设、招商,目前发卡量都在7000万张以上,其中宇宙第一大行工行更是唯一一家破亿的发卡行;第二梯队是农行、中行、交行、广发,目前发卡量都在4000~7000万张的区间;第三梯队则是其余的如中信、光大、民生、平安、兴业、浦发等,目前发卡量尚在4000万张以下。

从累积发卡量上,我们可以看到各家银行在信用卡业务上的当下市场规模,然后通过信用卡发卡增幅,可以看到哪些银行对于信用卡业务是在重点推广的。同比增长10%以上的,按照现在中国信用卡市场的累积存卡数量,就算得上是非常大的提升了。而光大、浦发、广发、兴业,恰恰全部增幅都在10%以上,其中浦发和广发,更是达到了20%,足以见几家银行对于新增信用卡用户市场的重视。

另外,小创还要提一句,关于四家银行总部所在地。虽然目前四家银行都属于全国性银行,但是和中农工建这样的四大行覆盖全国无死角的势力范围相比,几家银行的在各区域的实力强弱还是有所差异的,其中广发和浦发顾名思义,广东发展银行起于广东广州,浦东发展银行起于上海,光大银行起于北京,兴业银行起于福建福州,几家核心市场有所差异的银行,在此次活动中无论对于用户,还是对于银行本身,都更能有所差异选择与竞争。

这样一来,大家就应该能够理解,为什么是这四家银行参与了此次活动。与其说是支付宝找上了他们,倒不如说他们与支付宝是一拍即合的关系。四家银行信用卡业务正处于上升期,迫切需要信用卡新增用户数量。而最能刺激用户新办信用卡的,自然就是足够吸引人的薅羊毛力度。而五折,无疑是非常大的活动力度了。

不过信用卡虽好,但是也不要贪多哦。按照一般情况,普通人保持3~4张信用卡的数量最佳,通过修改账单日间隔为7~10天,可以最大程度地利用信用卡的最长免息期。而过多的信用卡,除了容易遗忘还款日导致影响征信外,最大的弊端还在于对每张银行卡的提额其实并不太有利,因为持卡数量越多,对于银行信用卡风控部门而言,风险自然也就相应越大。在信用卡使用上,小额而全,不如大额而精。