����2009-2018�걱�����·����۴�1.4��Ԫ/ƽ������5.5��Ԫ/ƽ������3.9��������M2�Ƿ���3.0����Զ����ȫ�������Ƿ���1.9�������������Ƿ���Ӯ��ӡ����������Ӯȫ�������Ƿ���

����1 ��ȥʮ�걱�������Ƿ���Ӯȫ�����ۺ�ӡ����

������һ�������ڲ�������ķ����Ƿ����ƪ�Ա�����Ϊ��������һ�������ڲ���ͬ�ضεķ����Ƿ����죬�����䱳�������Ӱ�����ء�

��������ʹ�õķ���������Ҫ��Դ��2009-2019��3�µױ����з��ֵܾǼǵ�1336����¥�̵ijɽ���¼��2011-2019��4�����Ҽ�¼��53.3�����ַ�¥�̵ijɽ���¼��������������������������ƽ��������ɽ�������з�ɽ��2015��֮ǰ�ɽ����ݺ��١����δ��������������Ҷ��ַ��ɽ�����������������������ȱʧ���������٣������з��ܾ��·���������С���������ء�����ذ���·����ݾ��С���ˣ��������·��Ͷ��ַ������ݽ�Ϸ��������⣬���ڳɽ����������ܸ�¥��Ӱ�죬��������λ������Ч��ӳס���ɽ��۸���е�ˮƽ�����Բ������¥�̳ɽ��ļ۸���λ�����Դ˱�֤���ݷ����ĺ����ԡ�

����1.1 2009-2018�걱����������3.9����������ӮM2��ȫ�������Ƿ�����

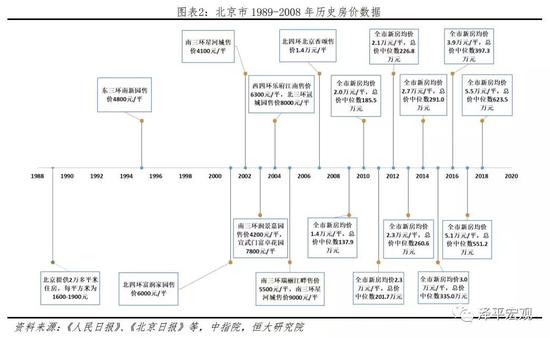

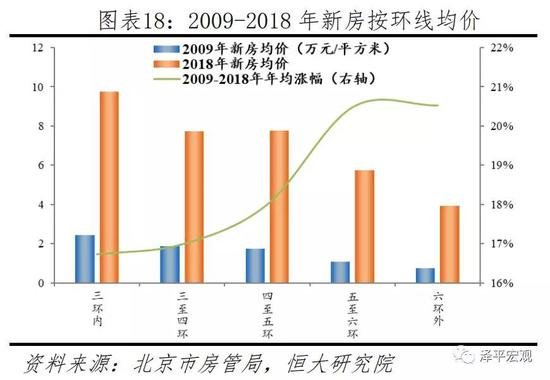

����2009-2018�걱�����·����۴�1.4��Ԫ/ƽ������5.5��Ԫ/ƽ������3.9��������M2�Ƿ���3.0����Զ����ȫ�������Ƿ���1.9����1989�꡶�����ձ����������£������ṩ2���ƽ��ס����ÿƽ����Ϊ1600-1900Ԫ��1995�궫���������״ι������ۼ۸�Ϊ4800Ԫ/ƽ��2003��ǵ��ڼ䱱�����ز��г�ή�ң���������4200Ԫ/ƽ�������Ÿ���7800Ԫ/ƽ��2004�걱�������Ļ��ָ������ۼ�6300Ԫ/ƽ���������ڳ�8000Ԫ/ƽ��2007�걱���·��ɽ������״ν���“��Ԫʱ��”���ﵽ1.1��Ԫ/ƽ��2008�����Σ����������������������2007���1.4��Ԫ/ƽ����2009�����1.1��Ԫ/ƽ��2009-2018���ڼ䣬�������·����۴�1.4��Ԫ/ƽ������5.5��Ԫ/ƽ������3.9��������Ƿ�16.3%���۸���λ������Ƿ�15.4%��ͬʱ��M2����61.0����Ԫ������182.7����Ԫ������3.0����ȫ���·����۴�4459Ԫ/ƽ������8544Ԫ/ƽ������1.9�������������Ƿ���Ӯ��ӡ����������Ӯȫ�������Ƿ���

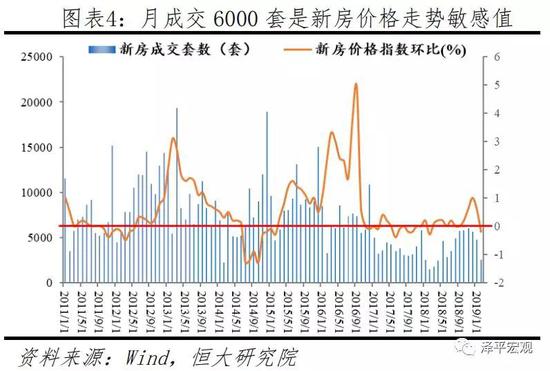

�����³ɽ�6000���DZ����·��ɽ��۸����Ƶ�����ֵ��2011-2019��3�µ����ݱ������·��ɽ����ͼ۸������������ԣ��³ɽ�6000���DZ����·��ɽ��۸����Ƶ�����ֵ�����ɽ�����������6000��ʱ�����۴�������С�����2012��6����2013��12���ڼ䣬����2013��2���·��ɽ���������6000�ף��ڴ��ڼ䱱�����·����۴�2.1��Ԫ/ƽ������2.6��Ԫ/ƽ��2017��2����2018��10���ڼ䣬�³ɽ�����������6000�ף��ڴ��ڼ䱱�����·����۳���“����”������4.9��Ԫ/ƽ������5.2��Ԫ/ƽ��

����2011-2018����ַ���������Ƿ�12.5%���Ե����·���������Ƿ�12.7%���³ɽ�1.4�����Ƕ��ַ��ɽ��۸����Ƶ�����ֵ��2011-2018���ڼ䣬���ַ����۴�2.7��Ԫ/ƽ������6.2��Ԫ/ƽ������Ƿ�Ϊ12.5%���·����۴�2.6��Ԫ/ƽ������6.0��Ԫ/ƽ������Ƿ�12.7%�����ַ��۸���λ����2.4��Ԫ/ƽ������5.7��Ԫ/ƽ������Ƿ�13.2%��ͬʱ���·��۸���λ����1.8��Ԫ/ƽ������5.1��Ԫ/ƽ������Ƿ�15.7%�����ַ��ܼ���λ����153.0��Ԫ������428.0��Ԫ������Ƿ�15.8%��ͬʱ���·��ܼ���λ����233.9��Ԫ������762.0��Ԫ������Ƿ�18.4%�����ַ�����Ƿ������·�������Ҫ������2011-2018��1165���ɽ����·�¥����568��λ�ڳ�������ռ��Ϊ48.7%��ͬʱ��53.3���׳ɽ��Ķ��ַ���38���״��ڳ�������ռ��Ϊ71.3%�����ַ������ۼ��ڳ��������ܼ۸������˶��ַ�������Ƿ���

�����³ɽ�1.4�����Ƕ��ַ��ɽ��۸����Ƶ�����ֵ�����ַ��ɽ��������ܷ������̽���Ӱ�죬��˶��ַ��ɽ������г��ȶȹ�ϵ�����ܣ�2009-2019��3�±������ַ����ۺͳɽ������ϵ������0.55���³ɽ�1.4�����DZ������ַ��ɽ��۸����Ƶ�����ֵ�����ɽ�����������1.4����ʱ�����۴�������С�����2015��3����2016��12���ڼ䣬���ַ��³ɽ�������14000�ף��ڴ��ڼ䱱���ж��ַ���3.8��Ԫ/ƽѸ��������6.5��Ԫ/ƽ��2017��5����2018��3���ڼ䣬���ַ��³ɽ�������1.4���ף��ڴ��ڼ���ַ����۴�6.6��Ԫ/ƽ�µ���6.2��Ԫ/ƽ��

����1.2 ��������Ͳ�ҵ��չ�����۹�ϵ���ܡ���

����������2018����������֧��������·��������ϵ����0.93��������ҵռ�Ⱥ��·��������ϵ��Ϊ0.83��2018�������·�����10.9��Ԫ/ƽ�����ַ�����10.7��Ԫ/ƽ���˾���֧������8.2��Ԫ�����ӱ����и�����һ��������ҵռ��92%�ӵڶ������ǡ������������·����۷ֱ�Ϊ9.0��Ԫ/ƽ��7.4��Ԫ/ƽ��7.3��Ԫ/ƽ�����˾���֧��������7������ռ�ȳ�85%��ƽ�ȡ����ơ������·����۷ֱ�Ϊ2.8��Ԫ/ƽ��2.5��Ԫ/Ԫ��2.4��Ԫ/ƽ���˾���֧������3.6��Ԫ��3.5��Ԫ��3.4��Ԫ�����ӱ����и�������ǰ��������ռ�Ⱦ�����65%��2018����������֧������ͷ������ϵ����0.93��������ҵռ�Ⱥͷ������ϵ��Ϊ0.83������������ǿ����ҵ��չ���ȣ�������Դ������������Ӧ�ϸߣ���֮������Ӧ�ϵ͡�

����������2018����������֧�����롢������ҵռ�Ⱥ��·��ܼ���λ�����ϵ����Ϊ0.82�����������ǡ����ǡ������������·��ܼ���λ���ֱ�Ϊ1628��Ԫ��1400��Ԫ��1020��Ԫ��890��Ԫ�����ڶ��ַ�������Ե����·������ַ��ܼ���λ���ֱ�Ϊ658��Ԫ��563��Ԫ��431��Ԫ��550��Ԫ����������ʯ��ɽ���·��ܼ���λ��Ϊ502��Ԫ�����ַ��ܼ���λ��Ϊ324��Ԫ�����ӳ�����������һ����������ռ�Ƚ�Ϊ0.71��Զ���ڳ�����ƽ������ռ��0.87�����⣬2018�������ڡ���-�Ļ�����-�廷����-�������������·��ܼ���λ���ֱ�Ϊ1500��Ԫ��859��Ԫ��965��Ԫ��600��Ԫ��409��Ԫ��

����2 ��ͬ�����Ƿ����죺���й滮����ҵ��չ�����ʹ�����Դ�ֲ����˿����롡

����2.1 ������-����Ƿ����죺�����·��Ƿ���ǰ�����������ַ��Ƿ���ǰ

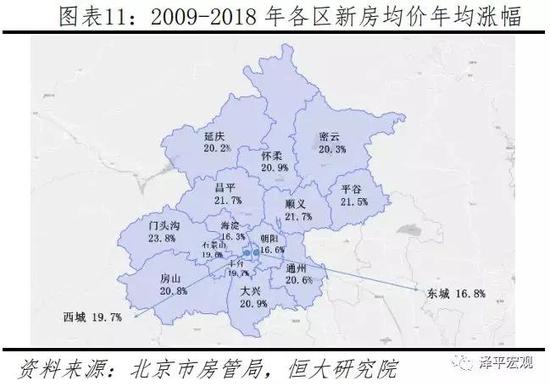

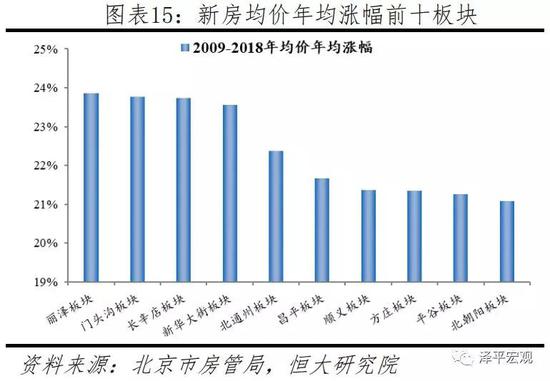

�����ӷ����������·����ݿ���2009-2018����ͷ��������ƽ����˳��������Ƿ��ֱ���23.8%��21.7%��21.4%���ӱ����и���ǰ������һ����������������滮��2016��-2035�꣩������ͷ������λ��WSD�������ۺϷ���������̬������չ�����ڲ�������ɽ��ˮ����Ϊ������ij�������̬������չ����2017����״������г�S1�ߡ������ߺͳ����������߿�ͨ��һ���������ͷ��������ͨ���ԡ������滮���ã���ͷ����סլ�õس�������ʸ���2016���п���ҵ��39.48��Ԫ������ͷ������Ȫ��ؿ飬ʵ��¥��۸ߴ�4.1��Ԫ/ƽ�������50%����������̬��������λ���ƣ���ͷ�������д����и߶˸����̣�����ɽ�⾳��V7·����������������̬�˾��̣���Щ�������嶨�۽ϸߣ�����������ס�������������������������������滮��2016��-2035�꣩������ƽ����λΪ����ȫ��Ӱ������ȫ���Ƽ�������Ҫ��ɲ��ֺ���һ���Ŀƽ�������2017��δ���Ƽ�������Ϊδ����ѧ�ǣ���λ�������˲Ŵ��´�ҵ������ȫ���ƴ�������ƽ̨ת�䡣��ҵ��չ�������������ͷ���������2017���ƽ��GDPͬ������8.5%���ӱ����и�����һ���·����۴�2016���2.6��Ԫ/ƽѸ��������2017��“317����”ǰ��4.8��Ԫ/ƽ���ۼ�����84.1%��Զ����ͬʱ�ڱ����·������Ƿ�45.0%���˿ڷ��棬��ҵ�����˿����룬�������˿ڽϸߵĹ���������2010-2018���ƽ���ϼƾ���44.7���ˣ��ӱ����и�����һ��2018-2035�滮����23.2���ˣ��Ӹ������壻2018��ȫ�������֧������4.5��Ԫ�������ڳ�������

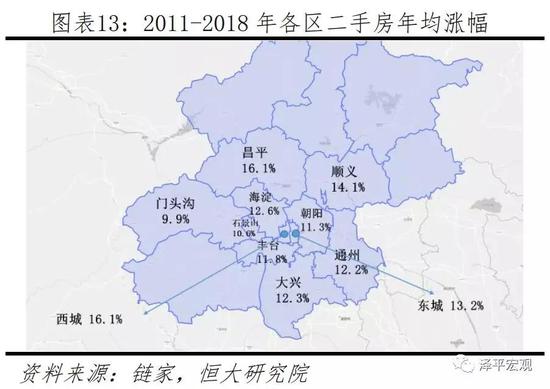

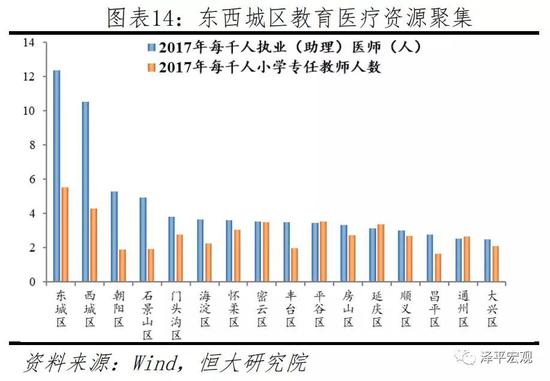

�����ӷ��������Ķ��ַ����ݿ���2011-2018������������ƽ����˳�����Ͷ���������Ƿ��ֱ���16.1%��16.1%��14.1%��13.2%λ��ǰ�ġ�����������Ϊ�����ܺ��������߶˲�ҵ���ۡ������ʽ���ҽ����Դ�����������������ַ�����Ƿ����·������Բ��죬����Ҫ����ΪĿǰ�����������������У�����ʤ�������������Է������¥��������Сѧѧ���������ɽ��Ķ��ַ�������Сѧѧ������Ϊ�ձ飬�����˶��ַ��۸����������������������滮��2016��-2035�꣩���ж���������λΪ�����ܺ������������������ڽ�Ϊ�����������˴������ڻ����ܲ����ǹ��ҽ��ڹ������ģ��˾�GDP��35.4��Ԫ������ҵGDPռ�ȳ�45%����������λΪ���Ļ���������������д��������Ա���0.25%�����������ӵ�б���37%�Ĺ��Ҽ����ﱣ����λ��������Դ���棬2017�궫����ÿǧ��ִҵ��������ҽʦ12.4�ˣ�������10.5�ˣ�������ÿǧ��Сѧר�ν�ʦ5.5�ˣ�������4.3�ˣ����ӱ����и���ǰ��λ�����⣬������������֧�������2011��3.3��Ԫ������2018��6.8��Ԫ�������ϵ����2011��31.4%�½���2017��19.8%�������������ӣ����ѽṹ��������Ȼ����˶Խ���ҽ����Դ�����ӳ̶ȡ�

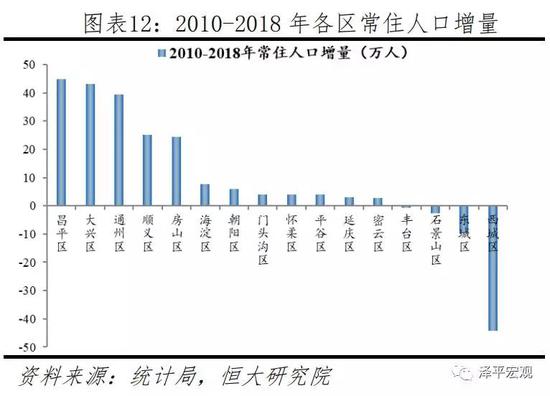

�����ְ�鿴��2009-2018�������顢��ͨ�ݰ�顢��ׯ��顢����������·���������Ƿ�λ�Ӱ��ǰʮ���ֱ�Ϊ23.9%��22.4%��21.4%��21.1%���������ڳ��й滮���á����������鶨λΪ�������������������Դ�Ϊ���Ĵ�����“�ڳǶ�������”�������С����������¥�̵İ�飬�·����ۺͼ۸���λ�����ǰʮ���������顢��ͨ�ݰ�顢��ׯ��顢���������ȣ���Щ���������ڳ��й滮���á��������������������λΪ�������˽��ڲ�ҵ�������������ڸĸ�����������ͨ�ݰ�鴦�ڱ������и����ģ���ׯ����ڷ��������������ﻧ�����滮����Ϊ48����“��ׯ���̵�”��������鶨λδ������һ����������������2009-2018���ڼ䣬�������·����ۺͼ۸���λ������Ƿ���Ϊ23.9%���ӱ����и�����һ���ð��ش����϶�������֮�䣬�Ա��ؽ�˿ȸ��ͷ�������нӱ������ڽ֡����������������䡣����10���ߡ�7���ߡ�14���߹�ͨ��8�������ڡ�14�����жΡ�16���ߵȹ滮���裬���佻ͨ���ơ�������������Ϊ���ģ�������뾶�����ڵ����Ƽ��������������“�ڳǶ�������”���ڲ��������Դ·�Z��������·���ԭ����̩��·������Ժ���й������������Լ��������۵������ް����Ҵ���Ŀ���������������Ѹ�����ǡ�

����2011-2018���ڼ䶫���������찲�Ž�5����Ļ������ɣ�����Ƿ���20.2%��Ϊ����ѡȡ��16������������֮�ס��ɽ�����Ծ�����������ܷ�ԴӰ�죬Ϊ��ֱ�۲ο����ӱ����и���ѡȡ16��2011-2018�������������Ϊ������ģ�������������2017��ͣ�ۣ�Զ����ɽˮ��Ʒ2016��ͣ�ۣ���������������������Ƿ���20.2%����¥���ܱ��л����ѧ��������Сѧ����̳ҽԺ������ҽԺ�ȹ�����Դ����ɽ����Ƴ����뵺����Ƿ�16.7%��֮����¥�̴��ڳ�����Ȧ���ģ����ڻ�����������˹Ʒ���ۿ۵꣬���뷿ɽ�߳���վ��400m���ܱ��к������������Сѧ���������е���У�����⣬ƽ��������Դ�ǡ���̨����豬v��������Ƿ�����15%��

����2.2 �ֻ���-�����Ƿ����廷�ⷿ���Ƿ�����

�����ֻ��߿���2009-2018���ڼ��·������⡢��-��������-�廷����-�Ļ��������ھ����Ƿ��ֱ�Ϊ20.4%��20.5%��18.0%��17.0%��16.7%���廷�������ڳ��пռ���������ҵ��չ���˿����룬����Ƿ������廷�ڡ�2009-2018���ڼ䣬�·������⡢��-��������-�廷����-�Ļ��������ھ����Ƿ��ֱ�Ϊ20.4%��20.5%��18.0%��17%��16.7%���۸���λ�����棬�·������⡢��-��������-�廷����-�Ļ����������Ƿ��ֱ���17.8%��19.6%��16.9%��18.2%��15.4%������������2009-2018���ڼ䣬�廷���·����۴�1.9��Ԫ/ƽ������8.1��Ԫ/ƽ������Ƿ�17.2%���廷���·����۴�9494Ԫ/ƽ������5.0��Ԫ/ƽ������Ƿ�20.3%���廷������Ƿ����Ը����廷�ڡ�����Ҫ���廷�������ڳ��пռ���������ҵ��չ���˿����롣���пռ��������棬Ϊ����������ܣ����úͲ�ҵҪ�����廷��Ķ����Ϸ������졣���������и����ĶԽ����ij������ܺ��˿���⣬��2035��н�40-50��ס�˿ڣ�˳������Ϊ�۳��ںϵĹ��ʺ������ĺ��������ƶ��ٿղ�ҵ���ٷ�չ�����ϣ�����������Эͬ��չʾ�����������ʽ������Ż������˻������ɸ�ˮƽ�����ۺϽ�ͨ��Ŧ����ҵ��չ���棬�����г��и����ģ������ܲ����á����������7��ǧ�ڼ���ҵȺ�������Ƽ����²�ҵ��“����һ��”Ϊ���ģ�������ׯ���ü���������Ϊ��ͷ��2018�������Ϣ��װ��������Ĵ�������ҵʵ�ֹ�ҵ�ܲ�ֵ3551.3��Ԫ��2020���ִ�����ҵ��ս�������˲�ҵռ����������80%�������ѧ�ǡ���ƽδ����ѧ�������ڿƼ����£������˴����о��������ص�ʵ���ҡ��ִ�����ҵ���˺��������������ٿվ������ȳ������ij�����������⣬�����Խ��ڴ��¡��߶˷���Ȳ�ҵΪ�ص���ۺϹ���Ƭ������ҵ��չ��������������2017��dz�����GDPͬ������7.1%���ڳ�����6.7%�����в�ƽ��8.5%�������죨8.4%����ͨ�ݣ�8.1%���߾ӱ����и���ǰ�����˿����뷽�棬��������������滮��2016��-2035�꣩�����������ⱱ���������ܣ���������ס�˿ڵ�2035�������1085�������ڡ�2015-2018���������ס�˿ںϼƼ���116.9���ˣ����dz������ϼƾ���96.5���ˡ�2018-2035�滮�����˿��У��dz������滮�ɾ���230.8���ˣ����������滮����80.3���ˣ��˿������廷��Ǩ�ơ����пռ���������ҵ��չ���˿���������廷��������۹�����2011-2018�������ǰ����δ���Ƕ����������ֱ�Ϊ��������34.8%������������33.3%����ƽ������32.9%�����������н��з�̨������ʳ�30%��

�����Ӿ��찲�ž��뿴��2011-2018���ڼ���찲��3km��5km��10km��15km��20km��¥������Ƿ�17.6%��15.4%��15.5%��16.1%��17.5%����ϱ������߾��찲�ŵľ��룬����ѡ����ַ�¥����Ϊ�������������찲��Ϊ���ģ������찲��3km��5km��10km��15km��20km��ѡȡ���������ĸ����ַ�¥�̣��ϼ�20��¥����Ϊ������ġ�Ϊͳһ������Ҫѡȡ���50-80ƽ����һ��һ��Сѧѧ�����������վ1000m���ڵ�¥����Ϊ������

����3km�������ع�����ȱ��������Դ��������ҵ�߶ˣ�����Ƿ�λ�ӵ�һ��2009-2018�걱���г���446��סլ�õأ����찲��3km�ڽ�1�ڣ�Ϊ2014������������κ�ͬ�ؿ飬¥���6.3��Ԫ/ƽ������ʴ�110.4%�����⣬2017�걱���й滮����ί���������ڽ�ֹ���������õء�3km�������ع�����ȱ��ȴ�ۼ������Ĺ�����Դ�߶˲�ҵ�����ڽ�Ϊ�����Ľ������ģ�������������Ϊ��������ҵ���ľ��DZ������������ϡȱ������˾��찲��3km��ס���۸�ĸ�����Ƿ������ܲ���ͬ���뱱��Э��ҽԺ1����ܱ��е���1��2��5���ߣ�2011���ۼ�3.0��Ԫ/ƽ�� 2013��۸�����4.9��Ԫ/ƽ�����2015���5.1��Ԫ/ƽ������2016��ĩ��7.5��Ԫ/ƽ��2018���ۼ�10.6��Ԫ/ƽ��2011-2018���ڼ�����Ƿ�20.0%��

�������찲��5-15km��ҪΪ��������������̨��ʯ��ɽ�������˿ڼ��٣�����ҽ����������������һ���Բ�ҵ������⡣2015-2018��������������������̨��ʯ��ɽ�����ϼƼ���96.7���ˣ�ͬʱ������ҽ�����������������������棬2017���н�ί�����������½�10������Сѧ�����һ����ѧУ������2018��ͨ������“������”�������������������ƣ��ƻ��½�115����Сѧ������ʷ��Сѧͨ�ݷ�У������Сѧͨ�ݷ�УĿǰ�Ѿ��������ƳǸ�Сѧ����2019��9���״�������ҽ�Ʒ��棬2018��ͬ��ҽԺ�ƻ���������Ǩ����ׯ�����������������뱱��ҽԺ������ҽԺ˳��Ժ������2019���Ͷ��ʹ�á�������ѧ����ҽԺͨ��Ժ���ѿ����ҵ���棬����������˳�һ���Բ�ҵ��ͬʱ�����ѧ�ǺͲ�ƽδ����ѧ�����������������Ƽ���ҵ���о������ӣ�δ�������������Ա��פ��

�������찲��20km���۵ͣ�2011��¥�̾���1.5��Ԫ/ƽ�����Ե���ͬ�ڱ����ж��ַ�����2.7��Ԫ/ƽ�����ŵ�����·���ӣ���ͨͨ����������ס���ܡ�2011����찲��20km��¥�̾��۽�1.5��Ԫ/ƽ�����Ե���ͬ�ڱ����ж��ַ�����2.7��Ԫ/ƽ����������ְס������Ⱥ������-����ס����Ϊ�ϳ��������ų��пռ����������ŵ������������ӣ�2015���ƽ�ߣ�2017�귿ɽ�ߡ���ߺ������ߣ�2018����ׯ��ʣ��Σ�2019��17���ߺ�19���ߣ�2021��ƽ���ߡ���-�����������ij���һСʱ����Ȧ�������˸������ס���ܣ�����Ŀ��ת�Ʋ����Ͽɸõ�������������Ƿ���2011���ӪС���ۼ�1.7��Ԫ/ƽ��2013��������3.1��Ԫ/ƽ�����2015���3.2��Ԫ/ƽ������2016���5.1��Ԫ/ƽ��2018���ۼ�5.7��Ԫ/ƽ��2011-2018������Ƿ���18.8%��

����3 ѧ�����Ƿ����죺Сѧ��������ѧ���ߡ���ҵ��չ��ס��������

����3.1 ѧ�����ձ���ۣ�����ѧ��������ʳ�30%

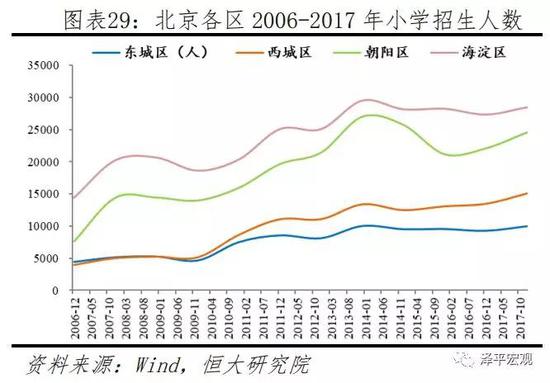

����2014�걱����ʼȫ��ȡ��������ѧ��������ѧ�����ͽ���ѧ��ѧ������Ϊ��������Сѧ����Ҫ;����2006-2017���ڼ䣬����Сѧ������1310������Ϊ984��������������������7.7��������18.6���ˣ�����������7.3����������15.8���ˣ�Сѧѧλ����Ӧ��“������”��Ϊ������������ߵأ�2017�궫������ѧСѧ����596�ˣ�������ʵ���С����710�ˣ��������йش�һС����540-600�ˣ�������һ��һ��Сѧ�������������㱱������������1/15����ѧ������Ȼ������ۡ�

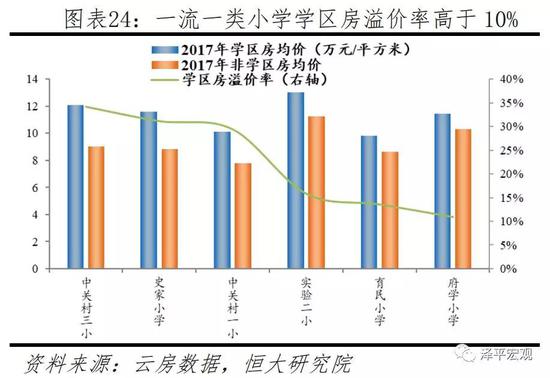

����2017�꺣����ѧ���������Ϊ21.1%�����ڶ�����17.1%��������13.3%���йش���С��ʷ��Сѧ���йش�һСѧ��������ʷֱ���34.1%��31.1%��29.4%��ǰ�����Ʒ�����ͨ���Ƚϸ�������ǰ10λ���ص�Сѧ�Ļ�ƬС�����ۣ��Լ���ƬС���ܱ�1000m�ڷ�ѧ����סլ���ۣ���������������������ͺ�����ѧ������������ʺ��ص�Сѧѧ��������ʡ�2017�꺣����ѧ���������Ϊ21.1%�����ڶ�����17.1%��������13.3%��һ��һ��Сѧѧ��������ʾ���10%���ϣ����к������йش���Сѧ��������12.1��Ԫ/ƽ����ѧ����9.0��Ԫ/ƽ�������34.1%���ף�ʷ��Сѧ���йش�һСѧѧ��������ʷֱ�Ϊ31.1%��29.4%���Ӷ�����λ��

��������73%���ص�Сѧλ�������������������������ͳ���������˱�����“��������”������13��һ��һ��Сѧ��20��һ������Сѧ�Ļ�Ƭס����Ϊѧ���������ƶ�������238��ѧ����¥�̡�������248����������201����������20�������ɽ�����ȱʧ���������ٵ�ѧ������������ѡ��51��ѧ����¥�̡�������80����������103����������12����ѧ����¥������۲��õ���¥�������гɽ�ס���ľ��ۣ���ͬ���Ͳ�ͬ������ѧ�����ܼ���λ��ȡѧ����¥������۵���λ�������ǽ�ѧ������Ϊ����С�ͷ�����С������С��ָס��������20�����ϣ�1998�꼰���½��ɣ����������70ƽ��������С��ָס��������20�����£�1999�꼰���Ͻ��ɣ����������70ƽ��ס����ͼ��25��չʾ���ִ�����¥�̣��Ӵ�¥��Ϊ����С��

����3.2 Сѧ��������ҵ��չ��ס����������ѧ��������Ƿ�

����2012-2018��һ��һ��Сѧѧ������һ������Сѧѧ��������Ƿ��ֱ�Ϊ16.9%��17.6%��2012-2018���ڼ䣬“��������”���ַ�ƽ������Ƿ�13.8%������ѧ����ƽ������Ƿ�17.3%���й�������Դ�뻧�ڹҹ��������뷿���ҹ����������ѧ��������Ƿ����ڷ�ѧ������һ��һ��Сѧѧ����֮���Բ����ѧ�����������ж���ԭ��һ��һ��һ��Сѧѧ�������۸ߣ��ܼ۴�“�ϳ�”�ѡ�2018��������һ��һ��Сѧѧ��������12.7��Ԫ/ƽ���ܼ���λ��701��Ԫ����һ������Сѧ12.3��Ԫ/ƽ���ܼ���λ��682��Ԫ��������һ��һ��Сѧѧ��������10.7��Ԫ/ƽ���ܼ���λ��655��Ԫ����һ������Сѧ9.6��Ԫ/ƽ���ܼ���λ��590��Ԫ��������һ��һ��Сѧѧ��������9.4��Ԫ/ƽ���ܼ���λ��890��Ԫ����һ������Сѧ9.3��Ԫ/ƽ���ܼ���λ��510��Ԫ����������һ��һ��Сѧ��һ������Сѧѧ��������8.5��Ԫ/ƽ���ܼ���λ��411��Ԫ���ڶ�����ǰ�����л���һ��һ��Сѧ��һ������Сѧ������һ������Сѧ��չ��ͷѸ�ͣ���ѧʵ����ֱ�����о������ڲ���һ��һ��Сѧ�����磬������һ������Сѧ����Сѧ�и���ʦ13����������ѧ�ƴ�ͷ��18����ʦ��ˮƽ�������������ȡ�ͬʱ����Сѧ2014�걻ȷ��Ϊ“��ʦ����ʵ����ѧֱ��У”��Լ��60%-80%����ֱ����Ŀǰ��Ƭѧ������������18��Ԫ/ƽ��

����������������2012-2018�������������������������Ͷ�����ѧ��������Ƿ��ֱ�Ϊ18.9%��17.3%��17.2%��16.2%����������Ϊ�������������ߵأ����ڵȸ߶˲�ҵ���������ߵĹ�����������Ŀǰ��“������”������Ψһδ����“��У��Ƭ”���ߵ���������2012-2018���ڼ�������ѧ��������Ƿ�18.9%���ף�����Ҫ������ԭ��һ������ʵ���С������Сѧ�ȶ�����С��ѧ������ʼ�۸����������������Ϊ�������������ߵأ��ڸ������ָ���о�������һ������2018��������һ����69.7%������ʾ��У����15����ʾ�����и�����73%��2006-2017��Сѧ���������Ƿ�275%����Щ��һ�����������ѧ�������ߵļ۸������Ƿ����ڶ�����ҵ�߶ˣ�������������������ߵĹ�������2018���������˾���֧������8.2��Ԫ����ȫ��Ψһ����8��Ԫ�����ء�������Ŀǰ��������δ������ȷ“��У��Ƭ����”�������������������ͳ���������ʩ�и����ߣ�����������������ѧ�����۸�

������������λ“����һ��������������”����ס�˿�361��ӱ����и�����һ��2006-2017���ڶ�Сѧ���Ƿ�222%�Ӹ����ڶ���ѧ����������ʢ��������ѧ������17.3%������Ƿ�����Сѧ��Դ���ḻ�Ķ������ͺ�����������Ҫ������ԭ��һ��������û��һ��һ��Сѧ��һ������Сѧѧ�����۸�ϵ͡��ڶ���������Ϊ�����ľ���ó�����ģ����ڡ������Ĵ��߿Ƽ���ҵ���нϺû�������������������滮��2016��-2035�꣩���жԳ������Ķ�λ��“����һ��������������”����óCBD�������������š���Ԫ�ŵȵ�������˴�������500ǿ��ҵ��ƻ���й���Ĭɳ������˹��������Ͱ͵ȹ���֪����ҵ���з����»����ۼ�������2017�곯����������ҵ���شﵽ93.1%���ܲ���ҵ������888�ң����ڻ���������1600�ң��������ʽ��ڻ���327�ң�ռȫ�н�70%����������������Ϊ������һ�˿ڴ�������ס�˿�2015���395��2018�������361��2006-2017��Сѧ����������7642������Ϊ24570�ˣ�����222%�ӱ����и����ڶ���ѧ����������ʢ��

�����ӷ�����������2012-2018������Сѧ��������Ƿ�17.6%���ڷ�����Сѧ����16.8%��2012-2018���ڼ�ѧ��������Ƿ�������������С17.7%���ڷ�����С16.2%������������С18.9%���ڷ�����С18.6%������������С16.4%����15.7%������������С17.3%���ڷ�����С16.9%������Сѧ��������Ƿ��ձ���ڷ�����Сѧ������ԭ������ѧ�����������ܼۣ�����С�ܼ۵ͣ�����“�ϳ�”��2018��ѧ�����ܼ���λ�����棬����������С524��Ԫ��������С864��Ԫ������������С685��Ԫ��������С1217��Ԫ������������С614��Ԫ��������С1097��Ԫ������������С450��Ԫ��������С985��Ԫ����������Сѧ����Сѧ��������·7��Ժ����Ƿ���25.8%����С�����ڶ���������1����ľ�ص�վ900m��2012�����3.2��Ԫ/ƽ��2013������5.4��Ԫ/ƽ�����2015���6.9��Ԫ/ƽ������2016���9.3��Ԫ/ƽ��2018�����Ϊ12.5��Ԫ/ƽ������Сѧ������Сѧ�����������Ƿ���22.9%������ش����ڽ֣�����������ҵ�֣����ڵ���1��2��4���ߣ��������������֮һ��2012���ۼ�5.4��Ԫ/ƽ��2013������7.4��Ԫ/ƽ�����2015���10.9��Ԫ/ƽ������2016���14.3��Ԫ/ƽ��2018���ۼ�Ϊ18.6��Ԫ/ƽ��

����3.3 ��ѧ���ߵ��ص���ѧ��������һ������

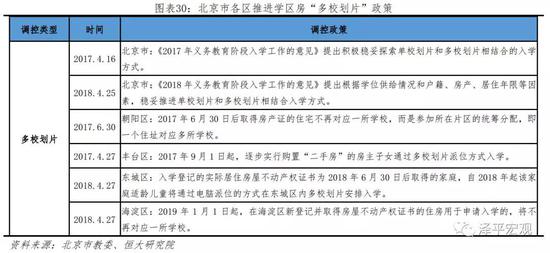

����“��У��Ƭ”��“�ⷿ��ѧ”��“����һѧλ”���ƽ�Сѧѧλ��ѧ�����ѹ���������Ҫ���ߡ�2015�����������������10ƽ���ƾɵͰ���ǽƤ������IJ���ͬС�������ڻ�ƬΪ����ʵ���С������34��Ԫ/ƽ����ۡ�Ϊ�ٽ�������ƽ����ѹ���ѧ�������������ƽ�Сѧѧλ��ѧ�����ѹ�����Ҫ�����������ߣ���У��Ƭ���ⷿ��ѧ������һѧλ����У��Ƭ���棬2017��2018�걱���н�ί�����ġ������������ѧ���������������ƽ�“��У��Ƭ�Ͷ�У��Ƭ���ϵ���ѧ��ʽ”���ⷿ��ѧ���棬2018�걱���������������ѧ������������״���ȷ���л�������ͥ��������������ס����ѧ������һѧλ��ָһ����������֮��ֻ��Ϊһ�������ṩѧλ����̥���⣩��������������ʯ��ɽ��ִ�У�Ŀǰ���ǡ����ǡ�������������ͨ�ݾ���ʩ�С�

������У��Ƭʩ�к���������������������ѧ�����۸������һ���µ�����ͼ��25��28��¥����Ϊ����������2017��6�³�����“��У��Ƭ”ʩ�к�Ŀǰ������С��ʩ�У���ѧ�������۴�2017��6�µ�9.8��Ԫ/ƽ����2017���9.3��Ԫ/ƽ���µ�6.0%��ͬʱ�ڶ��ַ���6.3��Ԫ/ƽ����6.2��Ԫ/ƽ���µ�1.8%�����ж�����·��9.7��Ԫ/ƽ����7.7��Ԫ/ƽ��2018��6�¶�����“��У��Ƭ”ʩ�к�ѧ�������۴�2018��6�µ�10.4��Ԫ/ƽ����2018���9.8��Ԫ/ƽ���µ�5.0%��ͬʱ�ڶ��ַ���8.8��Ԫ/ƽ����9.1��Ԫ/ƽ������3.3%�����ж����ͬ��13.3��Ԫ/ƽ�µ���11.8��Ԫ/ƽ��2019��1�º�����“��У��Ƭ”ʩ�к�ѧ�������۴�2019���10.4��Ԫ/ƽ����2019���һ����ĩ��9.8��Ԫ/ƽ���µ�6.0%�����ַ��´�7.7��Ԫ/ƽ����7.9��Ԫ/ƽ������2.0%�����й��ˮī�羰��14.0��Ԫ/ƽ����12.0��Ԫ/ƽ��

����4 �������Ƿ����죺�����վԽ�����Ƿ�Խ��

�������Ķ��壺�����վ500m���ڵ�Ϊ“��������”��������5�����ڣ�500-1000m��Ϊ“������”��������10�����ڣ�1000-1500m��Ϊ“��������”��������15�����ڣ�����1500m��Ϊ“�ǵ�����”������ʱ�䳬��15���ӡ����ڵ�����ͨ���ڱ����廷�ڣ����2012-2014��ѡȡ�ĵ�����·��Ҫ;���廷�ڣ�2015-2017����Ҫ;���廷�⣬ÿ��������·ѡȡ16��¥�̣�����ѡȡ96��¥����Ϊ������ģ�ͼ��31��չʾ����¥�̡�������ͨ���°����滮�Ρ�����κ�Ӫ�˽Ρ����������õ���¥�������гɽ�ס���ľ��ۣ�ѡ�������ͨǰ2�������ǰ1��������Ƿ���Ϊ����η����Ƿ���ѡ�������ͨǰ1���������ͨ����������Ƿ���Ϊ��ͨǰ��Ӫ�˽Σ������Ƿ������ڵ����滮����2011��֮ǰ����2011��֮ǰȱ�ٶ��ַ��ɽ����ݣ������δ���ǹ滮�η����Ƿ���

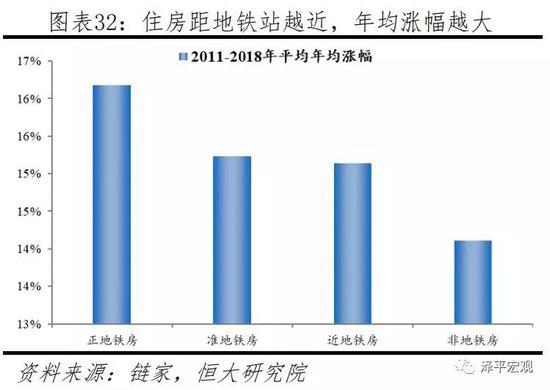

����4.1 ס�������վԽ��������Ƿ�Խ��

����2011-2018��������������Ƿ�Ϊ16.2%������������Ƿ�15.2%��������������Ƿ�15.1%���ǵ���������Ƿ�14.1%��ס�������վԽ��������Ƿ�Խ�������岼�ĵ���������Ѫ�������ű�����Ϊ�����ṩ������ʵij��з�ʽ��2018�걱�������ͨ��Ӫ��·����713ǧ�ף����е���617ǧ�ף��ڽ���������321ǧ�ף��վ���������1054���˴Σ������˱����˵����Ҳ�ɴ��ƶ��˵������۸�����ǡ�2011-2018���ڼ����������Ƿ�Ϊ15.2%��������������Ƿ�Ϊ16.2%������������Ƿ�15.2%��������������Ƿ�15.1%���ǵ���������Ƿ�14.1%�������վԽ��������Խ���㣬̧�����ܱ����ؼ�ֵ�������������2011-2018���ڼ�סլ�õس��������ǰ���ķֱ�Ϊ�����ͨ������վ600m��ͨ��������0802-168�ؿ飨491%����������������ׯվ300m�Ĵ������ƴ���DX00-0101-0201�ȵؿ飨180%������������۶����վ500m�IJ�ƽ����С����G05-1��G05-3��G08-1�ؿ飨136%����

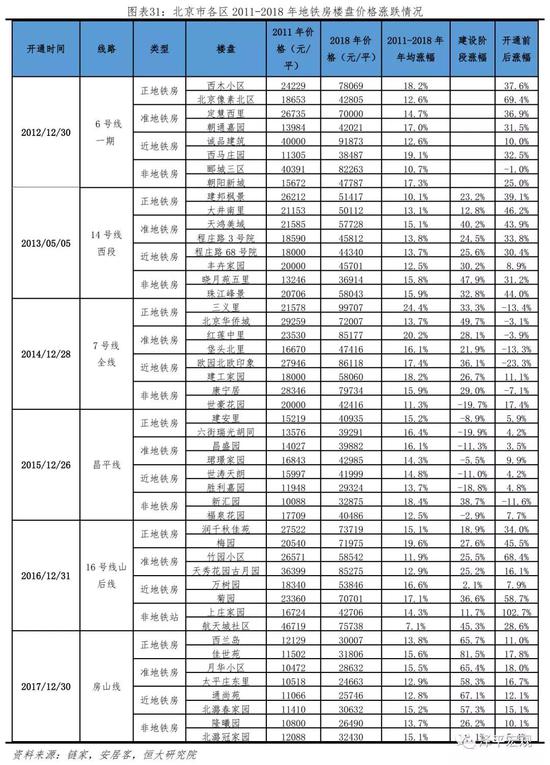

����4.2 �����վԽ��������κͿ�ͨǰ���Ƿ�Խ��

����2011-2018�꽨��ε���������Ƿ�25.1%�����ڿ�ͨǰ��21.2%��2011-2018���������ε�����ƽ���Ƿ�25.1%����ͨǰ��21.2%��ͬʱ�ڵ���������Ƿ�15.2%����������Ϳ�ͨǰ����ڷ��������Դ������ã��ҽ��������Ƿ����ڿ�ͨǰ������Ҫ������ԭ��һ����������һ����ҪԼ5�꣬����α��IJ��ÿ�ͨǰ2�������ǰ1����ף���ʱ�����Ѿ����߹�ģ��֮ǰ�ϳ����ڵĽ����������ܱ�ס���۸����Է��۵�Ӱ���Ѿ�������������ڶ����������������Ϊ�˽��н������ʣ���������Ƶ�����ã����ؼ۸�̧�����ƶ�����סլ�۸�ˮ�Ǵ��ߡ���2013���ڲ��������ߣ������۶����վ����������ׯվ��������г��õIJ�ƽ����С����G05-1��G05-3��G08-1�ؿ��G06-2��G06-4��G09-1�ؿ飬���߾���8�������۶����վ��Լ500m������ʷֱ�ߴ�110%��94%��2013��16���߽���γ��õĺ����������Ƽ�3-3-230��3-3-260��3-3-277�ؿ����16��������·վ1.3ǧ�ף������Ϊ89%��

����2011-2018���ڼ䣬�������վԽ��������κͿ�ͨǰ��ƽ���Ƿ�Խ��2011-2018�꽨�����������ƽ���Ƿ�24.1%��������23.6%����������22.9%����ͨǰ��������ø����ԣ�2011-2018�꿪ͨǰ����������ƽ���Ƿ�26.1%��������24.6%����������15.2%��ס�������վԽ����ƽ���Ƿ�Խ���廷��2012��6����һ�ڿ�ͨǰ��������۸�����35.0%��2013��14�������ν���ε�������������21.3%��Զ����ͬʱ�ڱ������ַ������Ƿ�12.8%���廷��2016��16����ɽ���߿�ͨǰ���������������47.7%��2017�귿ɽ�߽���ε�������������61.9%��Զ����ͬʱ�ڱ������ַ������Ƿ�28.9%��

����5 ���ۣ����ĵ���ס����������ɣ��������ĵ���Χ����ס�����Ƴɳ��ɡ���

���������ڲ���ͬ�ض�ס���۸���ס���������ܱ߲�ҵ����ͨ����������Դ��ӳ�䡣�������IJ�ҵ����ͨ������Դ������ͬʱ�й����л����ƶ�ʹ�ù�����Դ�뻧�ڹҹ��������뷿���ҹ����ٽ�ȫ������ȫ����������Ⱥ��������ļ��ۡ����ܲ��ֳ�����������˿ڣ����籱���г��������Ϻ��ڻ��ڣ�����ҪΪ��������Ⱥ��������������Ⱥ�ܿ����ڳ������롣�������ڳ������ĵ�ס���ܼ۸ߣ�����Ƿ������ϵ͡���Χ�����������ǿ������ĵ���Χ�����������ڳ��пռ���������ҵ���˿����ۣ�ͬʱ����ƵƵ�����и߶˸����̣���ס�����������ڳ������ĵĶ��ַ��������õ�������Ѹ�����ǣ�����������Ƿ���һ����˵������Ƿ����������������ؾ������滮���õ������úͲ�ҵѸ�ٷ�չ����ͨ����ˮƽ������������Դ�ϣ����ʽ�����ҽ����Դ�ܼ���߾�ס���ܣ������ͨ������������Ч�ʡ���ҵ������Դ���������˿����룬�����ĵ�������������ʢ������������۹�����

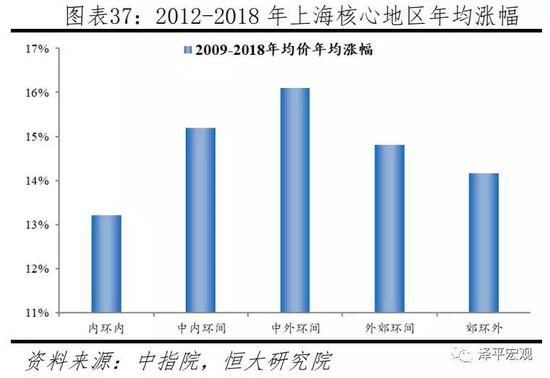

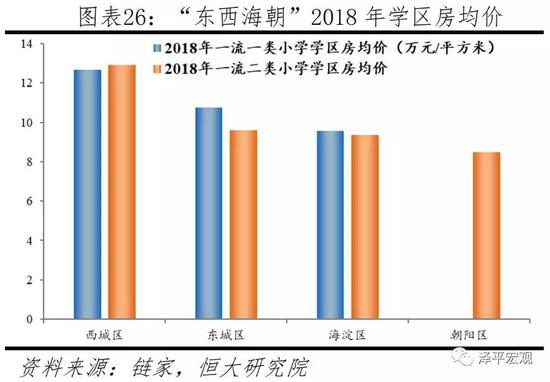

�������ĵ����߶˲�ҵ���ۡ����ʹ�����Դ��������ͨ���������ס����������ɣ����������Ƚ����������찲��3km���ڣ����ڽ���ȫ���Ľ��ڹ������ġ�����������������Ȧ�㼯������ҽ����Դ������������·�ܲ���2009-2018���ڼ�¥������Ƿ�18%�����ھ��찲��5km��10km��15km��20km��¥������Ƿ������⣬2011-2018���Ϻ��ж��ַ����۴�2.3��Ԫ/ƽ������4.9��Ԫ/ƽ������Ƿ�11.8%��ͬʱ���Ϻ����ڻ����ĵ��������°�顢�Ͼ���·��顢����㳡��顢½������顢��һ���顢�Ͼ���·�����ַ���������Ƿ��ֱ�Ϊ15.5%��14.8%��13.8%��12.8%��12.5%��12.2%���������Ϻ�ƽ��ˮƽ������ѳ��в�ͬ�ضα������й�˾��Ʊ�����ĵ����ۼ��������ʵĹ�����Դ���߶˲�ҵ��������ͨ���������Խ��������������ɡ�

�����������ĵ���Χ���������ڳ��й滮���á���ҵ��չ���˿����롢������Դ�ͽ�ͨ�������ơ�ס�������ϸߣ����ס�����Ƴɳ��ɣ��Ƿ��ϴ�2009-2018�걱����ͷ��������ƽ����˳��������Ƿ��ֱ�Ϊ23.8%��21.7%��21.4%���ӱ����и���ǰ�������������ij������·������⡢��-��������-�廷����-�Ļ��������ھ����Ƿ��ֱ�Ϊ20.4%��20.5%��18.0%��17%��16.7%��������-������ߡ����Ϻ���2009-2018���ڻ��ڡ����ڻ��䡢����䡢�⽼���䡢�������·���������Ƿ��ֱ�Ϊ13.2%��15.2%��16.1%��14.8%��14.2%�����ڻ����������·�����Ƿ�����пռ����������У������������ĵ���Χ�����滮���������֡���ҵ���˿�Ǩ�롢������Դ�ͽ�ͨ�������ơ�����ƵƵ�����и߶˸����̣�ͬʱ���ӵ��۵͡��ܼ�С���ʺ�Ԥ�����ĸ��裬ס������Ƿ��������ȳ��������������õ���ס���������Ƴɳ��ɣ��Ƿ����ڳ���ƫԶ����������Ŀǰ��ҵ��������Դ����ͨ�ȶ���δ���죬ס������Ƿ���Խϵ͡�