我们认为房地产建安投资的修复有韧性,核心因素在于弥补2016-2018年施工进度的欠账以及前期期房销售引致的当前交房压力。

今年以来南华商品指数保持高位增长势头,金属和工业品价格对其贡献较大。并且,过去7个月的数据显示,钢材、水泥产量的月均增速较去年同期明显提高。不过,今年的基建增速明显不及预期,是什么原因导致部分重化工业生产和价格的改善呢?

截止到目前,今年环保限产的压力低于去年,这有助于刺激重化工业的生产,但产品价格的上涨说明需求侧对其有支撑。我们认为关键因素还是在于房地产建安投资的修复,1-7月累计同比增长5.7%,比去年同期加快9.8个百分点。

我们认为房地产建安投资的修复有韧性,核心因素在于弥补2016-2018年施工进度的欠账以及前期期房销售引致的当前交房压力。从建安工程的结构看,今年以来主要是建筑工程的改善,与竣工面积较为相关的安装工程增速跌幅还在扩大。不过,8月中下旬以来玻璃价格开始回升可能在暗示竣工修复逻辑的启动。

根据我们的测算,弥补施工面积的欠账至少需要1年左右的时间,而年内可能逐步显现的竣工修复能够增强房地产建安工程的韧性。这或许是当前国内需求侧向上超预期之处。

若年内房地产建安工程能够维持韧性,甚至进一步改善,那么即使外部压力进一步上升,逆周期管理政策的力度也有可能不及市场预期。

当前房地产建安工程韧性的风险在于地产融资的明显收紧,这将从资金和预期两方面冲击房地产项目施工进度。若未来建安工程韧性不保,那么政策不得不面临更大调整的压力。

以下为正文内容:

一、房地产建安工程修复的影响

最新几年房地产投资增速屡屡好于市场预期,但直到今年之前房地产投资对实体经济的意义却持续下降,原因在于房地产投资结构的变化。2017-2018年,土地购置费是房地产投资超预期的核心因素,这使得房地产投资的乘数效应大幅下降。也就是说,购地与加快周转率逻辑下的房地产投资与典型的房地产投资有截然不同的经济意义。

然而,今年以来随着建安工程的修复,再一次超预期的房地产投资对实体经济的影响力明显改善。2018年房地产建安工程投资增速为-3.3%,也就说2018年的房地产投资其实是GDP增速的拖累项,今年前7月房地产建安工程投资增速为5.7%,比去年同期加快9.8个百分点,这是上半年经济重要的稳定项,也已经体现在相关行业的生产和产品价格方面。

从生产角度看,受益于房地产投资需求的真实改善,上游钢铁、非金属制品以及受益于钢铁行业的煤炭行业工业增加值增速在今年6月回升至供给侧改革实施以来的最高水平。其中,6月黑色金属冶炼及压延加工业同比增长13.7%,煤炭开采和洗选业同比增长10.3%,而非金属制品业的高点出现在3月,同比增速为15.4%。今年3-7月,煤炭产量的平均增速为5.8%,钢材产量的平均增速为11.3%,水泥产量的平均增速为9.3%,而2018年上述三种工业品产量的平均增速分别为3.3%、8.7%和2.0%。

值得一提的是,受钢铁行业生产加快的影响,近两月煤炭产量大幅提升,6月同比增长10.4%,7月增速进一步上升至12.2%,导致6、7月采矿业工业增加值同比增速连续超过制造业。这是2013年6月首次出现这样的情况。

价格数据进一步验证了房地产投资投资需求改善的实情。从前7月的生产情况,房地产上游周期品的供给明显增加,但产品价格依然保持坚挺。南华指数今年以来涨势明显,截至8月19日,南华综合指数上涨了10%。其中,南华金属指数上涨20.9%,南华贵金属指数上涨15.7%,南华工业品指数上涨11.5%,也就是说,期货价格中,与房地建安工程相关的商品价格对南华指数的贡献较大。

根据我们的测算,如果今年房地产建安投资形势没有出现改善的话,上半年房地产投资增速将回落至7.7%,比实际情况低3.2个百分点,这意味着上半年名义GDP增速为7.8%,与1季度持平,比实际情况低0.5个百分点。换算成实际增速的话,上半年GDP同比增长6.0%,比实际情况低0.3个百分点。

可见,建安工程修复后,房地产投资的乘数效应显著改善。若建安工程投资能够延续当前的改善势头,将为未来中国经济的稳定提供持续的基础。

二、施工压力并未显著改善

上文我们分析了房地产建安工程增速修复的结果,这部分我们将分析其修复的原因。我们认为建安工程修复的核心原因就是在交房压力下开发商加速弥补项目施工欠账的结果。

2016年起,房屋新开工面积增速持续快于房屋施工面积增速。2016年至2018年房屋新开工面积增速分别为8.1%、7.0%和17.2%,同期房屋施工面积增速分别为3.2%、3.0%和5.0%。历史数据显示,2002年至今的211个月中,仅有66个月新开工面积增速快于施工面积增速,这其中的38个月就发生于2016年至今的这段时间内。

根据国家统计局对于房屋施工面积的定义,该指标包含了当期新开工面积、继续或恢复施工的房屋面积以及当期竣工面积。如果新开工面积增速要超过施工面积增速,那就意味着施工面积或者竣工面积增速出现了明显的恶化。竣工面积从2017年11月持续负增长,而我们拆解的数据显示,2015年以来继续或恢复施工的房屋面积月均增速仅为4.7%,而2002年以来历史月均增速高达20.2%。

2018年房屋新开工面积达到209341.79万平方米,去年房屋竣工面积为93550.11万平方米,这意味着从今年起将有115791.68万平方米的房屋继续施工,今年前7月新增的继续施工房屋面积为111752.52万平方米,看起来二者差距不大。但问题是2015年-2017年累计新开工面积为500035.57万平方米,同期累计竣工面积为307653.22万平方米,还有192382.36万平方米的房屋应该还处于继续施工的状态。然而,数据显示2015年-2017年新增的处于继续施工状态的房屋面积仅为20142.95万平方米。换言之,2015年-2017年有172239.40万平方米的房屋在继续施工阶段都停工了。除非开放商破产等因素,这172239.40万平方米房屋需要复工。

因此,地产项目新开工后的施工进度严重放缓造成了当前房地产投资显著的施工压力。并且,房地产商面临的现实硬约束是过去几年销售了大量的期房,其中2016年期房销售面积增长为21.9%,2017年为9.6%,去年为8.7%。但房屋竣工面积从2017年起持续负增长,销售合同月定的交房压力也会迫使房地产商持续加快项目施工进度,避免因拖欠交房带来的罚款。

三、竣工修复迹象才开始显露

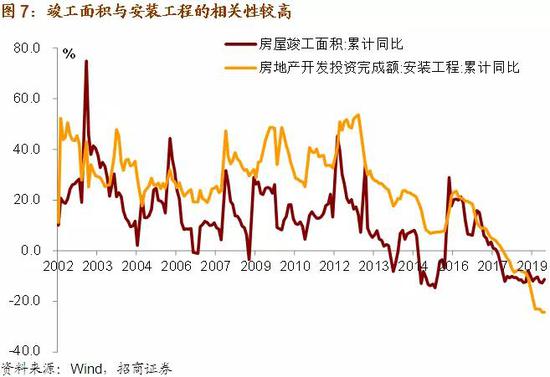

从房地产建安工程结构看,今年以来建安工程的修复动力是建筑工程增速由负转正。2018年建筑工程增速为-2.3%,今年前7月加快12个百分点至9.7%。但是,安装工程形势还在恶化。去年安装工程的增速为10.5%,今年前7月降幅为24.3%。

因此,当前我们看到的价格和产量证据主要集中于建筑工程相关的行业,而与安装工程相关的产品价格今年以来并没有明显的改善。安装工程与竣工面积的相关性较高,金融危机以来,安装工程增速的拐点与竣工面积增速的关系较为一致。尤其是,2016年以来,随着竣工形势的恶化,安装工程增速也不断恶化。

因此,跟竣工相关的地产后周期产品的价格今年以来表现低迷。截至8月21日,浮法玻璃现货平均价为1541.47元/吨,比去年年末下跌4.0%。不过,7月以来玻璃价格止跌回稳在暗示房地产投资安装工程增速即将触底的可能性。

当月同比数据的灵敏性更高。7月房地产建筑工程当月同比增长11.4%,比6月加快0.5个百分点,达到2016年2季度以来的最高点,而安装工程同比下降25.3%,降幅较6月收窄2.9个百分点。从今年以来的当月增速看,安装工程当月同比未再继续下探,我们预计随着施工面积增速的持续修复,未来竣工面积也将进入修复阶段,从而带来安装工程增速的回升。

四、建安工程韧性可能是当前国内经济最大的向上预期差

展望未来,由于历史欠账规模过大,房地产建安工程增速将保持稳定增长。当前拉动建安建安工程的主力是建筑工程,根据我们的测算,今年前7月消化11亿平方米的施工压力,尚未17.2亿平方米左右的施工库存尚未消化,以当前的消化速度简单趋势外推,还需要接近1年的时间才能消化这部分施工库存。这还没考虑到今年新开工面又一次超预期带来的施工压力。

另一方面,今年施工提速后,未来将有更多的房屋进入竣工状态,安装工程的增速可能在年内降幅逐步收窄,在明年出现显著修复的可能性较高。今年前7月建安工程累计同比增长5.7%,若安装工程增速能够恢复到零增长,那么前7月建安工程累计同比增速将加快到8.6个百分点。也就是说,目前安装工程至少拖累建安工程增速2.9个百分点。

因此,我们预计建安工程韧性不仅将贯穿今年全年,还将延续到2020年。而建安工程的稳定增长能够使得房地产投资需求对于实体经济输出较为稳定的拉动作用。即使下半年房地产投资增速因土地购置费的原因而回落,但这并不意味着房地产投资对国内经济会有明显拖累。

五、地产融资收紧考验建安工程稳定增长的持续性

2季度中后期以来,房地产融资政策逐步收紧。对于房地产投资而言,主要的资金来源有三块,一是国内贷款,包括银行贷款和非银行金融机构贷款,二是自筹资金,三是销售回款,三者的比重分别为16.1%,30.4%和53.4%。今年以来商品房销售形势其实是好于预期的,尤其是1季度。目前销售额同比增长6.2%,是全年次高水平。这使得销售回款的增速短期内还不至于显著下滑。前7月房地产投资资金来源增速为7.0%,既高于去年全年水平,也高于去年同期水平。因此,从资金到位的角度观察,现阶段融资收紧对地产投资的冲击还有限。

但展望未来,目前房地产销售已经逐步回落,收紧地产融资对居民消费贷、按揭利率以及按揭贷款放款速度都已经造成影响,这意味着未来销售额和销售面积增速继续回落的可能性较高,销售回款增速势必也将随之回落。并且,叫停房地产信托也会使得商业银行对房地产投资贷款更加谨慎。因此,当房地产投资资金到位情况回落到去年的水平时,融资收紧对房地产投资的冲击将集中体现,而且收紧地产融资也可能影响开放商意愿,从而放缓项目进度,彼时建安工程的韧性能否维持也将是一个较大的问号。

当前主要的对冲力量还是前文所述的期房交房压力。一般而言,房地产项目周期在三年左右。第一年新开工、第二年施工、第三竣工,期房销售时点往往在第一年,第三年竣工后交房。2016年以来销售的期房,其交房期将集中于2019年至2021年。

收紧地产融资也反映了当前宏观经济政策在去杠杆约束下,其目标仅是托底经济,政策力度有限,尤其是不会轻易放松对房地产市场的调控。若当前房地产建安工程增速能够保持韧性,那么政策确实也没必要在此时匆忙加码。若未来建安工程韧性不保,那么政策不得不面临更大调整的压力。这一点我们可以通过观察房屋施工面积增速的走势来提前判断。