浅析“关于交易成本经济学就企业的性质的争论影响的实证检验”

韩雪亮 企业管理 0936031022

原文标题:THE IMPACT OF EMPIRICAL TESTS OF TRANSACTION COST ECONOMICS ON THE DEBATE ON THE NATURE OF THE FIRM

文章来源:Strategic Management Journal, 2006(27), pp461-476.

引言

Coase(1937)年提出了关于企业性质和企业边界的问题,即市场经济中为什么会有企业的存在,而企业的边界又为什么不能一直扩大下去。Coase 认为市场和企业是配置资源的两种不同的机制,由于交易费用的存在,使得当企业内部交易的费用与企业通过市场进行交易的费用相等时,企业的规模达到最优。Williamson继承了Coase的观点,并将交易成本经济学发展和可操作化,使交易成本经济学成为现代社会科学中一个比较突出而且具有很高影响力的学科之一。

近些年来,不断有学者宣称他们的实证研究已经证明了Williamson的交易成本经济学理论。例如,Carroll和Teece(1999)曾经声称TCE是目前社会科学中唯一一个最有影响的理论。Williamson自己(1999,1992)也宣称:“无可质疑,TCE将会被更多、更好的实证研究证明,我可以毫不犹豫的的宣布,TCE将能够经得起实证的检验;它是经得起实证研究的,很多的研究已经证明其研究结果与TCE的预言是相符的。”如果这些重要的、有影响的宣称都是真实的,那么它将预示着TCE对企业性质的解释已经战胜了其他理论,尤其是企业能力理论。然而,这是否合乎现实,是否真的被现有的实证研究所证实,将是Richard Carter和Geoffery M. Hodgson在其论文“The Impact of Empirical Tests of Tansaction Cost Economics on the Debate on the Nature of the Firm”中所讨论的问题。

一、对Richard Carter和Geoffery M. Hodgson研究的概述

(一)Richard Carter和Geoffery M. Hodgson研究内容

Williamson的TCE理论并不是关于TCE理论唯一的、合理的解释。Williamson (1985)也曾明确他的公司治理理论与他所指向的是关于TCE测度的一个分支,但是在大多数研究中Williamson几乎成了TCE的代名词。然而现有的理论关于Williamson的TCE的解释是什么,是否能够像前面所说的那样已经是一个成功的理论,是否真的被现有的实证研究所证实,这些将是Richard Carter和Geoffery M. Hodgson在其论文中所讨论的主要内容。

Richard Carter和Geoffery M. Hodgson在其论文把所验证的对象聚焦于Williamson的TCE理论对企业本质的阐述,对前人在“垂直一体化”和“网络关系”对Williamson的理论的检验研究做了统计分析,并对分析结果给出了解释。

(二)Richard Carter和Geoffery M. Hodgson与前人研究的不同

Carter(2002)就针对上述问题做了研究, David和Han(2004)的研究则更为深入。David和Han(2004)对63篇文献,包含了304个指标关于TCE实证研究结果做了统计分析,发现当时的实证研究的结果是非常“复杂”(mixed)的。与前人不同的是Richard Carter和Geoffery M. Hodgson(2006)采用的样本是一个由更具有影响力和被高度引用的实证研究所构成的小样本。他们也希望能够有像David和Han (2004)一样能够利用到更多的样本,但是由于所受的限制,他们也只能把精力集中在有在学术界学术界突出的、更有影响的研究之上。与更为系统的回顾所有的文献所做的实证研究相比,他们在关于Williamson的TCE的更有影响力的实证检验方面提供了一个更好的分析方法。从对样本的选择、分析层面上来说,Richard Carter和Geoffery M. Hodgson的研究也是对当时研究的一个弥补,具有另外一种优势。

(三)Richard Carter和Geoffery M. Hodgson的研究思路

Richard Carter和Geoffery M. Hodgson在文中首先给出了 Williamson所持有的理论观点;接下来描述了他们在研究中选样的标准和过程,并确定了样本,并把样本分为分别与“垂直一体化”和“网络关系”相关的两个部分;之后对样本中的实证研究分别在“垂直一体化”和“网络关系”两个方面对Williamson的TCE理论的检验结果做了梳理和分析;最后,在他们的结论中,保持了与David和Han(2004)相一致的观点,即认为其结果是非常“复杂”(mixed)的。此外,他们还对Williamson所提出的资产专用性在检验结果中的角色做了进一步的讨论,认为资产专用性似乎是最能经得起实证检验的,但是这一点又同样可以采用企业能力理论来解释。针对检验中出现的这一现象,他们在文章向读者提供了两种不同的解释。

二、Richard Carter和Geoffery M. Hodgson的具体研究过程

(一)对Williamson观点的阐述

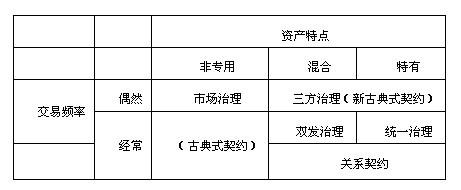

有限理性的行为假设、交易费用和公司治理机制共同构成了Williamson契约理论的框架。针对不同的交易费用,Williamson(1979)采用资产专用性、交易频率和不确定性三个维度进行区分。通过资产专用性和交易频率匹配,Williamson认为有六种交易类型,只有每一种交易是在其相应的治理结构下进行,才能使得交易费用最小化。Williamson认为能够使得交易费用最小化的治理结构与交易类型的匹配如下表所示:

表治理结构与交易类型

在Williamson看来,具有混合性的资产具有非标准化的特点,交易的双方需要花费很多的成本在维持稳定而又持久的关系上。通过专用性的双边治理结构,订立双方都信赖的条款,就能够节约交易费用。另外随着人力和实物资产专用性的加强以及交易越专门化,人力和资本转向其他用途的可能性就会减小,因此人们的交易意愿也会随之下降。在这种情形下,垂直一体化(即统一治理) 就会被采用。由一方来买断另一方,完全控制整个交易并承担全部责任。一体化的优势在于,它不再需要商谈和修正交易主体之间的契约,而是用一种连贯的方式随时调整以适应环境的变化,可在一定程度上保证利润的最大化。与双方治理相比,纵向一体化的企业能对价格和数量作出更彻底的调整,以实现交易总收益最大化。可以看出,随着资产专用性的加深,市场既让位于双方治理,又让位于一体化。

Williamson的治理结构与交易类型相匹配的理论反应了他对企业存在性和企业边界的认识,Richard Carter和Geoffery M. Hodgson在选择样本时,也正是基于这一视角从众多候选实证研究中确立他们自己的研究样本的。

(二)Richard Carter和Geoffery M. Hodgson对样本的选择

1.样本选择的过程

Christopher Boerner和Jeffrey Macher (2003)声称现在已有超过600个关于TCE的实证研究,这一数字已经超过了Williamson(1999)所宣布的400个。然而这其中有很多的研究并不适用于Williamson关于企业性质的研究的理论。在选择样本时,就有必要在所提供的文献和所需要的文献之间进行权衡。通过感性的拜读和仔细的研读这些声称已验证或支持TCE的数百篇文献,就可以相当容易的对其进行区分。然而仅凭印象也容易忽视每项研究在学科内的影响和其本身的严谨性和重要性。

面对数百篇有关TCE的研究时,Richard Carter和Geoffery M. Hodgsonr认为,如果某项研究被学术界引用的次数越多,则说明其在学术界的影响力就越大。在把候选文献对学术界的影响和文献与其研究的相关度作为标准后,他们采用了1998-2002年5年的平均值,同时用不同的平均值进行测试,以确定其对未来样本的敏感性,保证其只有轻微的影响。最后将平均每年引用5次以上的确定为他们研究的样本,这样就产生了此次研究的最初的有关TCE研究的54篇文献。之后,他们又对初始样本做了进一步提炼,包括对样本中任何没有基于Williamson的TCE理论的的实证研究做了剔除。例如,Hennart (1991)这篇文献就被排除在外,因为他并没有以Williamson的TCE理论为参考,而是采用的内生化的TCE方法。经过进一步提炼,有27项研究被排除在外,最终的样本中也只剩下了27项。剩下的27项目研究都是发表在比较有影响的权威期刊上的文章,其中12篇与“垂直一体化”有关,15篇与“网络关系”有关。

2.对选样的解释

鉴于任何的研究都要考虑到实证检验结果的稳定性,而Richard Carter和Geoffery M. Hodgson所选取的样本容量却是如此有限,研究结果难免会受到质疑。但是他们从“为什么被他们省略掉的子样没有被高度引用”这一角度给予了反驳。他们认为,虽然被他们省略掉的实证研究中也可能包括有重要的结果,但是他们至少没有像其他研究一样在学术界产生巨大的影响。他们还辩解到,自己也希望能够有像David and Han (2004)采用的63家期刊的文献所做的更为广泛和系统的研究一样,能有更多的关于TCE的实证研究。但是由于所受的限制,他们也只能把精力集中在有在学术界突出的、更有影响的研究之上。

面对由于仅仅把研究集中在有影响的文献上而导致的样本量不足的问题, Richard Carter和Geoffery M. Hodgson还做了补充说明:把研究聚焦于支持Williamson的TCE的最有影响力的研究,即使采用实证检验的面值,其结果也比现有的结论更为复杂。此外,他们还认为,即使那些声称统计结果支持了Williamson的TCE的理论,有些时候还可以从其他方面做出解释,甚至与支持Williamson相比,更能支持其对手的理论。

(三)Richard Carter和Geoffery M. Hodgson对“垂直一体化”的检验

根据Williamson的理论,当资产专用性比较高、至少中度的不确定性、交易频繁的时候,或者是中度的资产专用性、不确定性很高、交易频繁的时候,就会出现垂直一体化现象。Richard Carter和Geoffery M. Hodgson把样本中的实证检验结果与Williamson的TCE理论匹配分为:完全一致、部分一致、部分一致和部分不一致、完全不一致和无结果。其中完全一致是指其检验了Williamson所提出的三个维度,而且检验的结果与Williamson的预测是完全相同的;部分一致是指检验了Williamson所提出的三个维度其中的某一个或两个,结果中部分是与Williamson的预测是一致的,且没有出现与Williamson的预测不一致的结果;部分一致和部分不一致是指检验了其中的一个或两个或全部,结果出现了有与Williamson的预测一致的地方,也有与其预测不一致的地方;完全不一致是指对Williamson所提出的三个维度的检验结果没有任何一个是与Williamson的预测是一致的;无结果指的是对其检验的结果不能做出有效的或合理的判断。

通过对12个与垂直一体化的文献检验发现,严格的来讲没有研究可以完全支持Williamson所提出的三个维度的任何一个维度,有5项研究与Williamson的TCE理论是部分一致,有6项研究与其是部分一致部分不一致,也没有任何研究是完全否认Williamson的TCE理论。剩下的一篇文献是John和Weitz (1988)的一篇文章。在John和Weitz的研究中,用到的实证模型与Williamson的模型不同。John和Weitz所定义的直接渠道包括了内部销售队伍和独立的销售代表,而后者不属于企业的员工,也就不能将其列为企业内部治理机制的一部分。鉴于此类情况,Richard Carter和Geoffery M. Hodgson把其列为无结果项。

(四)Richard Carter和Geoffery M. Hodgson对“网络关系”的检验

关于网络关系方面,Williamson的模型指出:当交易是反复的、具有中等程度的不确定性、投资具有复杂性的时候,双边治理机制是相当有效的;当交易是偶然性的、具有中等程度的不确定性。投资具有特殊性或复杂性的时候,三边治理机制将会更有效。相对于垂直一体化而言,在网络关系的性质和原因上却很少达成共识。许多研究者都认为理解网络关系本身就是一个挑战,并提出Williamson的TCE理论框架在这方面的解释并不充分。Hodgson(2002)和Menard(2004)认为,许多不同的现象都被描述为网络关系,但是究竟什么才是真正的网络关系还有待讨论。这也可以说明,为什么有那么多的关于网络的实证研究、而且又有相当高的被引用率,却很少有实证研究直接检验Williamson的TCE理论。Heide和John(1990)认为Williamson并没有指出治理结构的可操作化维度。后来的研究者们已经接受其是一个多维度现象的观念,但是当指向结构维度的时候却很少一致,许多模型并没有直接与Williamson的TCE理论联系起来。考虑到此次检验的目的,Richard Carter和Geoffery M. Hodgson并没有把它们列入样本。

在网络关系检验方面,Richard Carter和Geoffery M. Hodgson得出了以下三点结论:第一,正如前面已经提到的,从认为Williamson对网络的研究是不够的这一点出发所进行的实证研究,其最初的目的是发展这一理论;第二,对比的结果,在15项与此有关的研究中,有10项是无法确定的;第三,没有任何与此有关的研究能够沿着TCE去检验其对手的理论。在这三点中,他们重点论述的是第二点。虽然Richard Carter和Geoffery M. Hodgson在检验前已经尽量将可能造成无结果的研究从样本中剔除,但仍然对10项研究不能做出有效判断。这10项研究的一个共同特点就是,它们是检验治理机制的,而不是Williamson的理论。Richard Carter和Geoffery M. Hodgson认为,这10项研究的内容与Williamson关于治理形式的分类并不相符,所以不能对其做出有效判断。

(五)Richard Carter和Geoffery M. Hodgson对检验结果的解释

在前面的检验中,Richard Carter和Geoffery M. Hodgson发现在垂直一体化方面,支持Williamson的是一比较复杂的情况,在网络关系方面却很少有能够支持Williamson的理论的。在他们的样本中有很多研究需要从其他理论的角度给予解释。

正如Masten et al.(1991)所说,直接观察和测量交易成本是非常困难的一件事情,分析者不得不依赖基于所观察到的特征和组织形式所建立的简化模型。Williamson在将TCE可操作化的时候关注的是资产专有性等方面,并没有直接考虑交易费用。他所建立的模型是一个简化的模型。这种简化的模型也带来了解释上的困难,它并不能区分系统中的组织的特征所导致的结果。Masten et al.(1991)不仅仅认为对他们的结果还存在另外一种解释,他还考虑到了一个更为全面的解释。人力资本的专有性可以降低组织内部的成本,而不是Williamson所预测的是其能够增加市场交易成本。Masten et al.(1991)认为Monteverde和Teece(1982)以及Masten、Meehan和Snyder(1989)的研究结果也可以用此来给予解释。Monteverde(1995)继承并发展了这一观点,从资源依赖的角度重新解释了对TCE的实证研究,认为人力资本专用性应该从资源依赖的角度给予解释。Monteverde(1995)在另一篇文章中通过实证检验验证了他的资源依赖假设。他坚持Monteverde和Teece(1982)、Masten et al.(1991)以及Anderson和Schmittlein(1984)的研究结果应该从资源依赖的角度来解释。Richard Carter和Geoffery M. Hodgson认为这很值得注意,在12项关于垂直一体化的研究中,有11项是以Williamson的简化模型为基础的,其中有9项支持了人力资本专用性。这意味着,在这12项研究中至少有9项是与资源依赖的观点是一致的。

此外Masten(1996)认为,一般来说在任何的一项实证研究中,都会有多余一个理论的解释是与数据是相符的;特别是在对交易成本的直接测量缺失的情况下,一个非交易成本的理论也可能给予解释。Masten指出,一个简化形式的估计并不能揭示交易成本的大小,如果没有额外的信息,不同交易成本的大小和组织形式对组织绩效的影响不能够从对交易成本假设的标准检验中来推断。即使检验的结果与Williamson的预测是一致的,也不能意味着交易成本已经最小化。Heide和John(1990,1992)、Noordewier et al.(1990)以及Osbourn和Baughn(1990)的实证研究都支持了这一观点。Heide和John(1990)进一步指出,组织选择一定的治理结构是出于战略选择的目的,而不是出于对交易成本的节约。Richard Carter和Geoffery M. Hodgson认为,在给出了这些似乎比Williamson的TCE理论的解释后,很显然还需要有能够将这些解释进行区分的实证检验。

三、Richard Carter和Geoffery M. Hodgson研究的结论

通过从垂直一体化和网络关系两个方面对有关TCE比较有影响的27项研究的比较研究,Richard Carter和Geoffery M. Hodgson发现:在垂直一体化方面,没有完全一致的,有5项是一致的,6项是部分一致部分不一致,还有一项是无法确定;在网络关系方面,相关的研究很少能够给对TCE给予支持,而且15项中有10项是无法确定的。他们在文中还给出了有关于此有可能的解释,例如人力资本这一特殊资源就既能用TCE来解释,也能够用资源依赖来解释。虽然Williamson(1985,1999,2000)就已经声称已有大量的证据证明了TCE理论,但是Richard Carter和Geoffery M. Hodgson的检验却对此提出了质疑。Richard Carter和Geoffery M. Hodgson相信,截止他们研究之时并没有足够的证据能证明Williamson的理论已经超越了对手的理论。

最后,Richard Carter和Geoffery M. Hodgson提出,他们的研究不是为了削弱Williamson的学术影响,而是为了说明对该理论的成功与否的判断仍需进一步研究。他们相信,任何一项科学理论的胜利都不在于是否过早的声明,在创新和发展理论时都要坚持谨慎的态度。

四、评述

(一)Richard Carter和Geoffery M. Hodgso的创新与不足

Richard Carter和Geoffery M. Hodgso的这篇文章不是简单的关于Williamson TCE理论在企业性质方面论述的一个综述,而是在对回顾相关文献的基础上做的一个比较研究。他们通过对相关文献的回顾,并按照自己标准筛选样本。在设定了评价标准后,从垂直一体化和网络关系两个方面对样本中研究结果给予判定,得出他们的结论。在文章中,他们还给出了两种可供选择的解释,并给出了自己的结论。

Richard Carter和Geoffery M. Hodgso的研究不同于大多数的研究在于,他们所选取的样本是小样本。小样本的确定与他们的选样标准和检验的目的有关。此外,他们的实证研究与大多数的统计实证研究不同,他们所采取的方法是比较研究。当然,正如他们所说,受样本的限制不能够做出统计学意义上的分析。然而精选有影响的、被高度引用的文献做为样本,进行比较分析同样也具有一定的可信度。

Richard Carter和Geoffery M. Hodgso的研究虽然有一定的可信性,但是其少于30个的样本。尤其是在分类后,垂直一体化方面仅有12项、网络关系也仅有15项,这更低于统计学上所认为的具有可信性数量。即使是小样本的比较研究,但其可信性仍然要受到质疑。此外,关于检验结果标准的设定带有相当大的主观成分。虽然对每一个标准的概念都给予了说明,但是按照其标准对结果进行判定的时候仍然不够清晰。

(二)对Richard Carter和Geoffery M. Hodgso研究的改进方向

Richard Carter和Geoffery M. Hodgso的研究是一项不同于大多数研究的一个创新,但是仍不完善,需要改进。首先要扩大样本量;关于样本的选择,要使得无论是关于垂直一体化还是网络关系任何一个层面的研究都能够具有统计学上的意义;其次是研究方法的改进;这种比较方法的研究虽然比较直观,但是由于判定带有主观色彩,可信度比较低,仍然需要采用统计分析的方法对其进一步说明;最后是对比检验。虽然他们在文中给出两种可能的解释,但对其论述不足。有关对他们谈到的要对竞争对手这方面的研究的检验,或许将会成为继他们研究之后的新的研究方向。